Die Gig Economy erfordert ein flexibleres Vorsorgesystem

Aufgrund der digitalen Transformation der Wirtschaft drohen viele Arbeitnehmer durch die Maschen zu fallen. Abhilfe schaffen können Reformen, welche die Eigenverantwortung stärken.

Die aktuellen Systeme der sozialen Sicherung sind auf die sozioökonomischen Bedingungen rasch wachsender Industriegesellschaften mit stabilen Erwerbsverhältnissen und einer jungen Erwerbsbevölkerung ausgerichtet. Diese Bedingungen unterliegen im 21. Jahrhundert einem rasanten Wandel. Insbesondere die Digitalisierung von Wirtschaft und Gesellschaft führt zu einer Globalisierung des Wettbewerbs, instabilen Erwerbsbiografien sowie weiteren Veränderungen im Arbeitsmarkt und im gesellschaftlichen Wertesystem.

Eine kürzlich veröffentlichte Studie des Instituts für Versicherungswirtschaft an der Universität St. Gallen setzt sich mit den Konsequenzen der Digitalisierung für die Vorsorge in der Schweiz auseinander1. Funktionierende Vorsorgesysteme gelten als bedeutende Stärke von Industrienationen. So setzt sich etwa das Einkommen von Alleinstehenden im Rentenalter laut dem Bundesamt für Statistik zu 78 Prozent aus Transferleistungen der Altersvorsorge zusammen.2

Bestehende Arbeitsformen wandeln sich

Die Digitalisierung bewirkt eine grundlegende Veränderung der Wirtschaft und Gesellschaft – und damit auch der Vorsorge. Dies liegt nicht zuletzt am Wandel der Arbeitsformen. Der digitale Wandel dringt in bisher ungeahnte Bereiche vor: Valora experimentiert mit digitalen Supermärkten, in denen Kunden selbständig den Warenkorb erfassen und beim Verlassen des Marktes die Rechnung auf dem Handy erhalten. Die Google-Tochter Waymo setzt ihre selbstfahrenden Taxis ohne Sicherheitsfahrer bereits zur Personenbeförderung im öffentlichen Verkehr ein.

Im Kontext solcher Veränderungen werden die negativen Auswirkungen auf den Arbeitsmarkt oftmals mahnend beschworen. Dem Verlust von Arbeitsplätzen steht die Entstehung neuer Arbeitsplätze gegenüber. Insbesondere in einer wissens- und dienstleistungsbasierten Wirtschaft wie der Schweiz ist die Schaffung neuer Arbeitsplätze zu erwarten, was sich bereits heute an verschiedenen Stellen zeigt. So wird der Kanton Zug aufgrund der vor Ort stark vertretenen Blockchain-Firmen in Anlehnung an das Silicon Valley in den USA auch «Crypto Valley» genannt. Strukturelle Defizite wie in anderen Industrienationen, etwa durch früher stark manuelle Fertigungsindustrien wie Werften oder den Steinkohleabbau, gibt es hingegen kaum.

Um den Bedarf an neuen Arbeitskräften zu decken, ist die Schweiz auf die Einwanderung von Fachkräften angewiesen, die ihrerseits in die Vorsorgesysteme einzahlen. Durch die veränderten Berufsqualifikationen kann es aber selbst bei nur geringer Nettoänderung in der Anzahl der Erwerbstätigen auch zu einer gewissen Arbeitslosigkeit kommen. Dieser mögliche Verdrängungseffekt muss das Vorsorgesystem berücksichtigen. Positiv anzumerken ist, dass eine Zuwanderung hochqualifizierter Arbeitnehmer häufig auch eine vermehrte Beschäftigung von Inländern ermöglicht. Die Auswirkungen der Digitalisierung und des digitalen Wandels auf die Anzahl der Arbeitsplätze sind damit empirisch heute kaum zu prognostizieren. Gerade für die Schweiz erscheint eine langanhaltende Massenarbeitslosigkeit aber eher unwahrscheinlich.

Neue Arbeitsformen entstehen

Die neuen Arbeitsformen unter dem digitalen Wandel lassen sich grob in drei Gruppen einteilen: mitarbeiterorientierte Arbeitsformen, gemischte Arbeitsformen und selbständigkeitsorientierte Arbeitsformen.3

Unter mitarbeiterorientierten Arbeitsformen werden vorwiegend Formen abhängiger Beschäftigung verstanden (z.B. Gelegenheitsarbeit, Jobsharing und Interim Management), die nicht im traditionellen Rahmen eines stabilen Vollzeitarbeitsverhältnisses «ein Arbeitgeber – ein Arbeitnehmer» festgelegt sind. Während diese Verträge hinsichtlich Arbeitssicherheit und Sozialleistungen ähnlich zu einer vergleichbaren Anstellung in Vollzeit sind, bedeuten Teilzeitverträge Abstriche beim Gehalt und damit bei den Leistungen in der ersten und zweiten Säule. In der Schweiz stieg der Anteil an Teilzeitstellen im Zeitraum zwischen 2000 und 2019 von 54 auf 60 Prozent bei Frauen und von 11 auf 18 Prozent bei Männern, bei weiterhin mehrheitlicher Beschäftigung in Vollzeit.

«Auch wenn es die Mehrheit befürwortet, Selbständige

und Geringverdiener ins Vorsorgesystem aufzunehmen,

stellt sich die Frage, ob und, wenn ja, wie dies ökonomisch umsetzbar ist.»

Selbständigkeitsorientierte Arbeitsformen bezeichnen selbständige Tätigkeiten, die durch digitale Plattformen vermittelt werden, sowie Formen der Zusammenarbeit zwischen Freiberuflern. Als Überbegriff für die Arbeit in der Plattformökonomie hat sich der Begriff Gig Work etabliert. Dieser trennt sich auf in Crowdwork und Arbeit auf Abruf. Bei Crowdwork wird die Arbeit digital und ortsunabhängig erbracht, während diese bei Arbeit auf Abruf ebenfalls digital vermittelt, aber vor Ort erbracht wird.4 Das Smartphone stellt dabei die wichtigste Schnittstelle zwischen Auftraggeber und Gig Worker dar: So geben im europäischen Vergleich zwischen 64 und 78 Prozent (Schweiz: 74 Prozent) der Gig Worker an, mittels einer App über neue Aufträge informiert zu werden.5 Neu ist, dass das Segment der Selbständigen mittlerweile zunehmend auch einkommensschwache Menschen umfasst. Ein Grossteil der in Teilzeit beschäftigten Selbständigen weist ein Jahresbruttoeinkommen von unter 52 000 Franken auf. 6Das Wachstum solcher Beschäftigungen lässt sich zudem grösstenteils auf diese unteren Einkommensklassen zurückführen.

Im Schatten des digitalen Wandels entstehen zudem gemischte Arbeitsformen, die oftmals gesetzlich nicht klar definiert sind. Sie bergen die Gefahr, dass das Arbeitsverhältnis falsch klassifiziert und durch «Scheinselbständigkeiten» Sozialleistungen umgangen oder an die Arbeitnehmenden ausgelagert werden. Dies gilt insbesondere für viele Plattformarbeiter, die trotz geregelten Arbeitszeiten und einem gewissen Mass an Autonomie die üblichen Arbeitssicherheits- und Vorsorgeniveaus nicht erreichen. Das am breitesten diskutierte Beispiel in dem Kontext ist die Mitarbeit beim Fahrdienstanbieter Uber. Eine Studie des Staatssekretariats für Wirtschaft (Seco) zur Entwicklung solch atypisch-prekärer Arbeitsverhältnisse in der Schweiz kommt zum Schluss, dass sich seit 2010 der Anteil atypisch-prekärer Arbeitsverhältnisse relativ stabil entwickelt hat und bei rund 2,5 Prozent der Erwerbstätigen liegt.7

Reformbereitschaft in der Gesellschaft

Insgesamt haben die neuen Beschäftigungsformen als Folge des digitalen Wandels entscheidende Konsequenzen für das Vorsorgesystem. Jobsharing geht oftmals mit geringeren Rentenleistungen einher. Volatile Beschäftigungsformen bedeuten, dass die betroffenen Arbeitnehmer mehr Verantwortung für ihre eigene Vorsorge übernehmen müssen. Selbständige verfügen heute über ein tieferes Schutzniveau und weniger soziale Absicherung. Da die Rentenleistungen an die Arbeitszeit, das Gehalt und den Arbeitnehmerstatus geknüpft sind, werden diese Beschäftigungsformen nicht ausreichend durch das Vorsorgesystem geschützt.

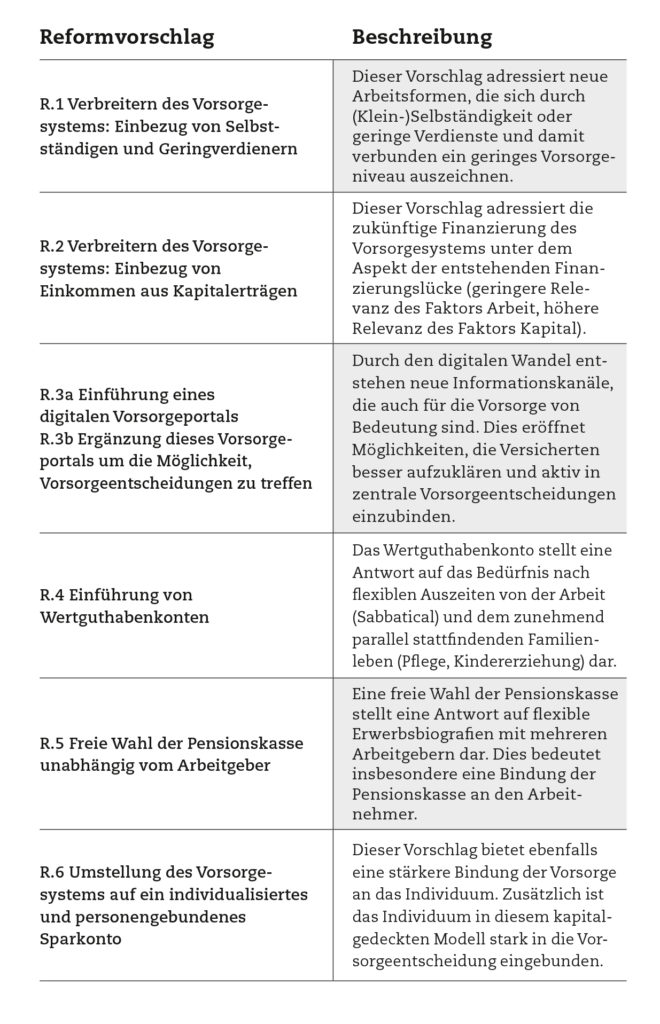

Vor diesem Hintergrund haben wir anhand einer Stichprobe von 1219 Teilnehmenden die Bereitschaft zu Reformen in der Schweizer Bevölkerung untersucht. Die Datenerhebung erfolgte durch das Marktforschungsinstitut gfs-zürich. Das Ziel der Befragung war es, Erkenntnisse über die Ansichten der Bevölkerung im Bereich Digitalisierung und Vorsorge zu gewinnen. In Ergänzung zu der repräsentativen Stichprobe wurde der gleiche Fragebogen unter Vorsorgeexperten verteilt. Hierbei handelte es sich um die Teilnehmer des CAS-Programms «Berufliche Vorsorge» an der Universität St. Gallen. Die untersuchten Reformvorschläge sind in der Tabelle aufgeführt.

Die Ergebnisse zeigen, dass die Experten generell skeptischer gegenüber Reformen eingestellt sind als die Bevölkerung. Sowohl die befragten Experten als auch die Bevölkerung wünschen sich keinen radikalen Systemwechsel in der Vorsorge. Es zeigt sich aber ein ausgeprägter Wunsch nach mehr Flexibilität, Transparenz und Gestaltungsmöglichkeiten. Insbesondere drückt sich dies in der hohen Zustimmung zur Einführung eines digitalen Vorsorgeportals aus – ein Konzept, das in anderen Ländern bereits erprobt, in der Schweiz aber noch nicht vertieft diskutiert worden ist. Auch der weiterführende Gedanke, dieses Portal aktiv zur Wahl von Vorsorgeentscheidungen zu nutzen, findet Zuspruch. Ein solches Portal als übersichtliche und aktuelle Informationsquelle verbessert die Aufklärung zu Vorsorgethemen über alle Versicherten. Um die Versicherten in ihrer Eigenverantwortung zu stärken, muss komplementär der Zugang zu (Vorsorge-)Wissen erleichtert und ausgebaut werden.

Hohe Zustimmung in beiden Gruppen erfährt auch die verstärkte Nutzung von Wertkonten, beispielsweise nach dem Vorbild Deutschlands. Die Idee, Zeit – ähnlich wie Geld – zu sparen, anzulegen und zu einem späteren Zeitpunkt in Anspruch zu nehmen, stellt eine relevante Antwort zur Flexibilisierung der Lebensarbeitszeit dar. Es zeichnet sich zunehmend ab, dass Vorsorge nicht nur «Alters»-Vorsorge, sondern auch «Lebens»-Vorsorge ist. Jede Lebensphase muss bezahlt und finanziell abgesichert sein.

Auch wenn die Mehrheit befürwortet, Selbständige und Geringverdiener ins Vorsorgesystem aufzunehmen, stellt sich die Frage, ob und, wenn ja, wie dies ökonomisch umsetzbar ist. Es bleibt das Problem, dass bestimmte einkommensschwache Teile der Bevölkerung über die AHV hinaus nicht oder nur sehr unzureichend für das Alter vorsorgen können. Eine entsprechende Diskussion wäre folglich auch eine Umverteilungsdebatte beziehungsweise der Wunsch nach Einbezug von Selbständigen und Geringverdienern in die Vorsorge sowie auch eine Debatte darüber, wie diese finanziell leistbar ist.

Insgesamt zeigen die Resultate, dass die traditionelle Sozialpartnerschaft zwischen Arbeitgebern und Arbeitnehmern in ihrer aktuellen Form nicht grundsätzlich hinterfragt, aber vor dem Hintergrund des digitalen Wandels weiterentwickelt werden muss. In einem nächsten Schritt ist die politische Umsetzbarkeit entsprechender Reformüberlegungen zu prüfen.

Martin Eling, Christoph Jaenicke: Digitaler Wandel – Neue Arbeitsformen und ihre Konsequenzen für die Vorsorge. In: I.VW‐HSG Schriftenreihe, Band 68. ↩

Bundesamt für Statistik: Haushaltseinkommen und -ausgaben von Einpersonenhaushalten ab 65 Jahren nach Einkommensklasse, 2019. http://www.bfs.admin.ch/bfs/de/home/statistiken/wirtschaftliche-soziale-situation-bevoelkerung/einkommen-verbrauch-vermoegen/haushaltsbudget.-assetdetail.10867386.html ↩

Europäische Kommission: The Changing Nature of Work and Skills in the Digital Age. Luxemburg, 2019. ↩

Michael Mattmann, Ursula Walther, Julian Frank und Michael Marti: Die Entwicklung atypisch-prekärer Arbeitsverhältnisse in der Schweiz. Seco-Publikation: Arbeitsmarktpolitik Nr. 48, 2017. ↩

Ursula Huws, Neil Spencer, Dag Sverre Syrdal und Kaire Holts: Work in the European Gig Economy: Research Results from the UK, Sweden, Germany, Austria, the Netherlands, Switzerland and Italy. Brüssel: Foundation for European Progressive Studies, 2017. ↩

Bundesamt für Statistik: Erwerbstätige nach Erwerbsstatus, Bruttoerwerbseinkommen in Klassen, Beschäftigungsgrad und Geschlecht, 2019.

http://www.bfs.admin.ch/bfs/de/home/statistiken/arbeit-erwerb/loehne-erwerbseinkommen-arbeitskosten/erwerbseinkommen.assetdetail.8786117.html ↩Mattmann et al. 2017. ↩