Haarschnitt gefällig?

Die Schweiz als Dienstleistungsgesellschaft? Lieber nicht. Bläht sich der Dienstleistungssektor auf, drohen Arbeitslosigkeit und Prekariat. Warum die Industrie das Antriebsrad der hochproduktiven Dienstleistungsbranchen bleibt und wir auch künftig nicht davon leben können, einander nur noch die Haare zu kürzen.

«Wie darf ich die Haare schneiden?» Die Standardfrage eines Friseurs dürfte den meisten bekannt vorkommen. Egal ob der Wirtschaftsmotor brummt oder die nächste Rezession vor der Türe steht, der Friseur des Vertrauens wird regelmässig aufgesucht. Haare wachsen schliesslich unabhängig von der wirtschaftlichen Konjunktur.

Von einer derart stabilen Nachfrage können andere Branchen nur träumen. In der Industrie und Teilen des Dienstleistungssektors sind konjunkturelle Fluktuationen beinahe an der Tagesordnung. Läuft die Wirtschaft rund, so brummen die Branchenmotoren auf Hochtouren, kühlt sich die Konjunktur ab, folgt die Branchengrippe.

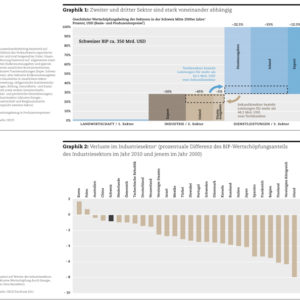

Wäre es deshalb nicht sinnvoll, wenn sich eine Nation vermehrt dem stabilen Teil des Dienstleistungssektors zuwenden würde? Das Wachstum an Arbeitsstellen in verschiedenen Dienstleistungsbranchen zeugt davon, dass die Veränderung ohnehin in diese Richtung geht. Und wer auf dem Friseursessel sitzt und seine Haare zu Boden fallen sieht, mag denken, dass diese Branchen in den letzten Jahren deshalb gewachsen sind, weil sie von eminenter volkswirtschaftlicher Bedeutung sind – ein verlockender Fehlschluss. Zwar trägt das Friseurgewerbe zum Wohlstand einer Nation bei, doch der Wohlstand des Friseurs und des von ihm gepflegten Kunden hängt wesentlich mit der Produktivität jener Branchen zusammen, welche die Friseurgeräte, die Desinfektionsmittel und den im Gebäude stehenden Lift produzieren: die verarbeitende Industrie. Diese gehört in der gängigen Einteilung zusammen mit weiteren Industrien zum sekundären Sektor, der wiederum zusammen mit dem primären (Landwirtschaft) und tertiären Sektor (Dienstleistungsbranchen) ein komplexes System bildet, das wir Volkswirtschaft nennen (siehe Graphik 1).

Innerhalb dieses Systems legitimieren Dienstleistungsbranchen ihren Ausbau oftmals selbst und locken mit vermeintlich hohen Löhnen. Derartige Signale tragen jedoch zu einer Wahrnehmungsverzerrung bei, die Folgen hat, welche man gegenwärtig im Vereinigten Königreich beobachten kann. Deshalb behandeln wir an dieser Stelle das Zusammenspiel der verschiedenen wirtschaftlichen Kräfte und die Bedeutung eines ausgewogenen Wirtschaftssystems für das Kollektiv, das wir als «Gesellschaft» kennen1.

Die vier Gruppen des Dienstleistungssektors

Der Dienstleistungssektor ist in vielen Ländern heute der grösste Akteur. Dieser lässt sich in vier Branchengruppen mit ähnlichen Merkmalen unterteilen:

1. Die hochproduktiven Dienstleistungsbranchen: beispielsweise das praktizierende Anwalts- und Arztgewerbe, das Banken- oder Versicherungswesen.

2. Die Branchen mit qualifizierten Berufsgruppen oder «Handwerkstätigkeiten» des Tertiärsektors: beispielsweise das Verkehrswesen, der Handel, das Reparatur- oder Friseurgewerbe.

3. Dienstleistungsgewerbe mit niedrigeren Anforderungen: beispielsweise das Reinigungswesen oder die «Burgerbastler» in Fastfoodketten, die anhand von Piktogrammen Mahlzeiten erstellen.

4. Die öffentliche Hand: sie leistet Dienste, die meistens nicht gewinnorientiert erbracht werden. Entsprechend ist die Produktivität oftmals geringer als in der Privatwirtschaft. Der entsprechende Wertschöpfungsbeitrag lässt sich aber nicht ohne weiteres erfassen.

Neben Unterschieden im Standardisierungsgrad ist mit Sicherheit auch entscheidend, an welche Kundschaft sich Dienstleister richten. Im Falle der öffentlichen Hand stellt sich die Frage, ob denn überhaupt von einer Kundschaft im klassischen Sinne gesprochen werden kann. Klar ist: mit Ausnahme der hochproduktiven Gruppen 1 und 2 trägt die Mehrzahl der oben beschriebenen Tätigkeiten bzw. Berufsgruppen nur bedingt zur Weiterentwicklung der Schweizer Gesellschaft bei. Unter Weiterentwicklung verstehen wir einen stetig produktiveren Beitrag zum Wohlstand und das Schaffen einer Grundlage, die künftigen Generationen gleiche oder bessere Chancen bietet als heute.

Das höchste Entwicklungs-, Produktivitäts- und Wertschöpfungspotential innerhalb des Dienstleistungssektors haben meist die Branchengruppen 1 und 2. Deshalb gilt es jene Wahrnehmungsverzerrungen zu korrigieren, die zu Berufsentscheiden führen, die aufs «Burgerbasteln» und allenfalls die Endstation Prekariat hinauslaufen.

Dienstleistungen wie Reinigung, Revision und Rechtsberatung sind seit Jahrzehnten die gleichen geblieben, doch durch die vermehrte Arbeitsteilung werden diese nicht mehr innerhalb von Betrieben des zweiten Sektors ausgeführt, sondern extern durch den dritten Sektor erbracht. Allen Dienstleistern ist gemein, dass sie zahlende Konsumenten brauchen, die sich ihre Dienste leisten können. Die Kundschaft in den hochstandardisierten Dienstleistungsbranchen (Gruppe 3) sind hauptsächlich Privatkonsumenten. Branchen, die wenig standardisierte Dienstleistungen anbieten (Gruppen 1 und 2), richten sich häufig an Firmenkunden, oftmals an die verarbeitende Industrie. Der Staat tritt über alle Gruppen hinweg als Kunde auf und spielt somit für den Dienstleistungssektor insgesamt eine wesentliche Rolle.

Die gegenseitige Abhängigkeit

Eine für ein Land wie die Schweiz entscheidende Frage lautet: Kann der insgesamt hochproduktive Dienstleistungssektor auch ohne die Industrie als Leistungsbezieherin erfolgreich sein? Wir sind der Überzeugung, dass dies nicht möglich ist. Denn die beiden sind so stark ineinander verzahnt, dass das Husten der Industrie zur Lungenentzündung des dritten Sektors führen kann.

Einzelne Leistungsströme zeugen von einer symbiotischen Beziehung. In der Schweiz erbringt der Tertiärsektor jährlich Leistungen im Wert von etwa 50 Mrd. USD an den Sekundärsektor (siehe Graphik 1), während der Sekundärsektor Leistungen im Wert von etwa 45 Mrd. USD an den Tertiärsektor erbringt (mehrheitlich öffentliche Aufträge für Infrastruktur etc.). Zusammengerechnet werden in diesem «Innenverhältnis» Leistungen erbracht, die einem Viertel des gesamten Schweizer Bruttoinlandsprodukts entsprechen.

Die enge Verzahnung der beiden Sektoren und die Abhängigkeit der hochproduktiven Dienstleistungen von Aufträgen der verarbeitenden Industrie führen zur Konklusion: Die Schweiz braucht einen gut funktionierenden zweiten Sektor, der den Dienstleistungssektor ankurbelt und fit hält. Die Industrie agiert somit als Antriebsrad des Dienstleistungssektors und der Schweizer Wirtschaft insgesamt.

Die verarbeitende Industrie als Antriebsrad

Der zweite Sektor und damit die Industrie fungiert aber auch über das eng gefasste «Innenverhältnis» hinaus als Antriebsrad der Wirtschaft. Wirft man einen Blick auf die exportierten Waren und Dienstleistungen, so handelt es sich bei diesen überwiegend um Erzeugnisse der «klassischen» Industrie, wie beispielsweise Maschinen oder Uhren, sowie solche der «neueren» Industrien, wie zum Beispiel der Pharmaindustrie. Allerdings exportieren auch Banken, Versicherungen, Rohstoffhändler oder Unternehmen der Fremdenverkehrsbranche ihre Dienstleistungen von der Schweiz aus ins Ausland (siehe Graphik 3). Diese Dienstleistungsexporte fallen aber eher bescheiden aus. Insgesamt machen die Dienstleistungsexporte mit ca. 30 Prozent eher einen geringeren Teil der gesamthaft exportierten Waren und Dienstleistungen aus. Misst man den geschätzten Anteil der Exporte an der Wertschöpfung innerhalb eines Sektors, so sind die relativen Exporte des Dienstleistungssektors im Vergleich mit jenen des Sekundärsektors als marginal einzustufen.

Der Grund hierfür liegt darin, dass Dienstleistungen nur beschränkt handelbar sind: Weder Haarschnitte noch die Beratungsleistungen einer Anwaltskanzlei können im konventionellen Sinne gehandelt werden. Dies ist nicht nur in der Schweiz so, sondern auf der ganzen Welt. Betrachtet man nämlich die von Industrie- und Schwellenländern insgesamt exportierten Sachgüter und Dienstleistungen, so stellt man fest, dass im vergangenen Jahr ca. zwei Drittel der exportierten Güter Produkte der Industrie waren. Die reinen Dienstleistungen machten lediglich etwa einen Fünftel aus2.

Damit die Industrie in grossem Ausmass Leistungen exportieren kann, ist sie auf einzigartige Ideen angewiesen und natürlich auch auf Vorleistungen aus dem Dienstleistungssektor. Diese Vorleistungen, welche die Industrie vom dritten Sektor bezieht, werden zu einem grossen Teil beim Verkauf der produzierten Waren ins Ausland mitexportiert. Eine Erhöhung der industriellen Güterexporte bedeutet somit in der Regel auch einen erhöhten Bedarf an Dienstleistungen. Der Dienstleistungssektor profitiert somit von einer starken Industrie. Auch in diesem Sinne wirkt die Industrie als Antriebsrad.

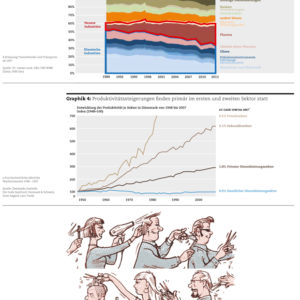

Nebst Antriebsrad ist die Industrie auch eine Quelle der Kreativität und der Produktivitätssteigerung für die gesamte Volkswirtschaft und Gesellschaft. So wurden vor wenigen Jahren schweizweit 77 Prozent aller privatwirtschaftlichen Forschungs- und Entwicklungsgelder von der verarbeitenden Industrie, d.h. der Hauptbranche des Sekundärsektors, aufgewendet 3.

Die Folge ist, wie Graphik 4 eindrücklich zeigt, dass die Produktivität in der verarbeitenden Industrie in Dänemark wesentlich stärker angestiegen ist als im Dienstleistungssektor.

Wenn Industriezweige verlorengehen

Der hohen wirtschaftlichen Bedeutung der Industrie zum Trotz findet in vielen Ländern eine Deindustrialisierung statt. Diese Entwicklung ist in Graphik 2 veranschaulicht. Dass hieraus Risiken erwachsen, liegt auf der Hand: Viele Länder sind durch die starke Favorisierung des tertiären Sektors sehr abhängig von Dienstleistungen geworden, da durch diese Priorisierung grosse Anteile des Sekundärsektors verlorengegangen sind. Ein Blick auf das Vereinigte Königreich mag diesen Prozess und dessen Folgen verdeutlichen. In der Periode von 2000 bis 2010 ist dort die verarbeitende Industrie von 17 Prozent des BIP auf 11 Prozent reduziert worden4. Der Tertiärsektor, vor allem der öffentliche Sektor, ist dabei gewachsen – und die Verletzbarkeit der Wirtschaft gestiegen.

Ersichtlich wird die Fragilität besonders, wenn wir uns an die Folgen der Finanz- und Wirtschaftskrise für das Vereinigte Königreich erinnern. Mangels sektorieller Diversifikation war der gesamtwirtschaftliche Einbruch durch Probleme in Teilen des Dienstleistungssektors härter und schwerwiegender als in vielen anderen Ländern. Dies spiegelt sich nicht zuletzt auch in der vergleichsweise hohen Arbeitslosigkeit wider. Gleichzeitig ist mangels starker Exporttätigkeit des Dienstleistungssektors eine ausgeglichene Leistungsbilanz in weite Ferne gerückt, was die Auslandsschulden ansteigen lässt.

Die Schweiz hat es in der Vergangenheit im Gegensatz zum europäischen Umfeld geschafft, die Wertschöpfungsanteile der verarbeitenden Industrie gemäss OECD bei ca. 20 Prozent zu halten. Ob dies auch in der Zukunft gelingen wird, hängt von Produktivitäts- und Innovationsfortschritten sowie von der Beibehaltung der bisher guten Rahmenbedingungen wie eines liberalen Arbeitsmarktes, einer guten Infrastruktur, moderater Steuern und einer funktionierenden Selbstregulierung ab. Denn ob beabsichtigt oder nicht, steigende Energiepreise und höhere regulatorische Anforderungen treffen besonders (kleine) Industrieunternehmen5.

Lieber zu viel als zu wenig Industrie

Die Industrie trägt überproportional zur Wertschöpfung der Schweiz bei – zweieinhalbmal so viel wie der Finanzsektor. Jeder zweite Franken wird im Export verdient. Exporte sind nicht einfach Selbstzweck. Sie ermöglichen den Handel mit dem Ausland – ohne Exporte würden wirtschaftlich notwendige Devisen fehlen.

Damit wären wir wieder im Friseursalon. Können wir davon leben, einander nur noch die Haare zu schneiden? Wir könnten für eine gewisse Zeit wohl auch in einer reinen Dienstleistungsgesellschaft bestehen – bis wir einen Fernseher oder ein importiertes Handy kaufen wollten. Denn ohne Exporte und somit ohne Devisen können wir nichts vom Ausland erwerben.

Eine Gesellschaft braucht eine gut austarierte Struktur von Industrie und Dienstleistungssektor. Wenn einer dieser Sektoren strukturell aufgebläht ist, drohen Wohlstandsverluste, Arbeitslosigkeit und eventuell Prekariat, wie das Beispiel des Vereinigten Königreichs zeigt, wo seit dem Einbruch des industriellen Sektors eine einseitige Abhängigkeit von Dienstleistungen mit den entsprechenden negativen Folgen besteht.

Das Gleichgewicht kennen wir nicht. Wir wissen auch nicht, ob es ein solches gibt, in welchem Bereich dieses liegen müsste und ob es für verschiedene Länder unterschiedlich ausfällt. Das Risiko, dass wir durch fehlende Dienstleistungen ausser Balance geraten, ist sehr viel kleiner als die Gefahr, durch verlorene Industriebereiche aus den Fugen zu geraten. Wir müssen deswegen vor allem bei den Rahmenbedingungen der Industrie Augenmass wahren und die Leitplanken so setzen, dass sie sich möglichst frei entwickeln kann.

1 Der Essay schliesst an eine Analyse zur Bedeutung der Berufsbildung an, die im Herbst 2012 eine Debatte über den Zusammenhang von Maturitätsquote und Jugendarbeitslosigkeit ausgelöst hat. Ulf Berg und Yves Vontobel: Am Hang. In: Schweizer Monat 999, September 2012, S. 40–45.

2 Quellen: OECD; EBOPS; UNCTAD; Global Insight; McKinsey & Company.

3 Quellen: OECD; McKinsey & Company.

4 World Bank: World Development Indicators.

5 Nicole V. Crain und W. Mark Crain: The Impact of Regulatory Costs on Small Firms. Washington, D.C.: Small Business Administration, Office of Advocacy, 2010.