Nach der Reform ist vor der Reform

Gesellschaft und Erwerbsarbeit haben sich in den letzten Jahrzehnten stark gewandelt. Noch hinkt das Vorsorgesystem hinterher.

Die laufende Reform der Altersvorsorge 2020 (AV2020) gibt viel zu reden. Die kombinierte Vorlage, die sowohl die AHV wie die berufliche Vorsorge gleichzeitig angeht, ist besonders komplex und deckt viele Themen ab. Zwei Fragen dominieren die öffentliche Debatte: soll das gesamte Rentenniveau gehalten werden? Und wenn ja, wie kann dieses Niveau finanziert werden? Diese Fragen sind wichtig und dringend, will man eine Verschuldungsspirale in der AHV und die systemwidrige Umverteilung zwischen Jung und Alt in der beruflichen Vorsorge vermeiden. Es ist richtig, dass die Politik diese Punkte in erster Priorität klärt. Doch damit wird es noch lange nicht getan sein: nach der Reform ist in diesem Fall ganz bestimmt vor der Reform.

Die Gesellschaft hat sich in den letzten Jahrzehnten stark gewandelt. Die Lebensläufe der Menschen sind unberechenbarer und pluralistischer geworden; insbesondere die Rollen von Frauen und Männern in der Familie und im Erwerbsleben haben sich verändert. Im Vorsorgesystem allerdings schlägt sich das kaum nieder. Daraus entstehen Ungleichbehandlungen, die sich immer weniger rechtfertigen lassen.

Ein Weltbild aus den 1970er Jahren

Das Dreisäulenkonzept wurde 1972 an der Urne vom Volk abgesegnet. Das Gesetz für eine obligatorische berufliche Vorsorge (BVG) wurde dann 1983 im Parlament verabschiedet. Das Weltbild von damals prägt nach wie vor die Gesetzgebung der Schweizer Altersvorsorge. Zwar haben die letzte Revision der AHV 1995 und diejenige der zweiten Säule 2003 punktuelle Modernisierungen der Sozialwerke gebracht, sie liegen aber unterdessen 21 beziehungsweise 13 Jahre zurück.

Ende der 1970er Jahre war die Ehe, bis zum Tod der Ehegatten, noch das dominierende gesellschaftliche Modell. Mit der Ehe war auch die Rollenverteilung zwischen Mann und Frau klar. Spätestens bei der Geburt des ersten Kinds zog sich die Frau aus dem Erwerbsleben zurück (man zahlte ihr sogar ihre Freizügigkeitsleistung aus der zweiten Säule aus) und widmete sich ganz dem Nachwuchs und dem Haushalt. Der Mann konzentrierte sich auf die bezahlte Arbeit und strengte sich an, um den Einkommensverlust der Ehefrau zu kompensieren. Die Witwenleistungen der AHV spiegeln nach wie vor dieses Bild. Sie sollen für den Einkommensverlust beim Tod des Ehemanns aufkommen – unabhängig davon, ob die Witwe Kinder im schulpflichtigen Alter hat oder nicht. Für Männer ist der Zugang zu Witwerleistungen viel selektiver geregelt. Entsprechend wurden 2014 98 Prozent der Witwen- und Witwerrenten an Frauen ausbezahlt. Der Schutz des Lebenspartners oder der Lebenspartnerin, zum Beispiel in Patchworkfamilien, ist hingegen durch die AHV nicht gesichert. In der 2. Säule grundsätzlich auch nicht, selbst wenn immer mehr Pensionskassen Witwenleistungen für Lebenspartner anbieten. Eingetragene Partnerschaften sind im Sozialversicherungsrecht immerhin seit 2004 einer Ehe gleichgestellt. Umgekehrt erhalten nicht verheiratete Paare bei der Pensionierung zwei volle einzelne AHV-Renten, während die Pension von Ehepaaren auf maximal 150 Prozent einer Einzelrente plafoniert ist. Die Altersvorsorge sollte künftig unabhängig vom Ehestatus und von der geschlechterspezifischen Rollenverteilung gestaltet werden.

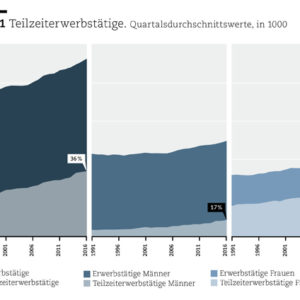

Teilzeitarbeit wird zur Regel

Die traditionelle Rollenverteilung zwischen Ehegatten ist nach wie vor anzutreffen. Immer öfter jedoch bleiben die Mütter erwerbstätig, wenn auch meistens im Teilzeitpensum. Auch bei Männern nimmt die Teilzeitarbeit zu. Zudem steigt die Anzahl Personen, die zwar insgesamt 100 Prozent arbeiten, jedoch Teilzeitstellen bei mehreren Arbeitgebern kumulieren. 2016 waren es über 340 000 Personen, doppelt so viel wie noch 20 Jahre zuvor. Teilzeitarbeit wird jedoch in der beruflichen Vorsorge bestraft, weil nur der Lohn oberhalb vom sogenannten Koordinationsabzug von 24 675 Franken pro Jahr der BVG-Pflicht unterstellt ist. Und zwar unabhängig vom Beschäftigungsgrad.

Der Koordinationsabzug wurde bei der Einführung des BVG geschaffen, um eine Überversicherung von Mitarbeitern mit kleinen Einkommen zu vermeiden, weil die AHV für sie bereits einen hohen Anteil des Lohns ersetzt. Für Arbeitnehmer mit höheren Einkommen und 100 Prozent Anstellungsgrad spielte diese Regelung kaum eine Rolle. Das fiel früher weniger ins Gewicht. Doch heute, wo die Schweiz 1,7 Millionen Teilzeitangestellte zählt (verglichen mit 1,0 Million 1986), rächt sich diese Regelung. Wer Teilzeit arbeitet, darunter vor allem Frauen, oder ein volles Pensum auf mehrere Arbeitgeber verteilt, spart weniger in der beruflichen Vorsorge. Die finanzielle Sicherheit im Alter wird dadurch tangiert. Darum würde man heute diesen Koordinationsabzug meiden, könnte man das Vorsorgesystem auf der grünen Wiese neu skizzieren. Auch jetzt, im Rahmen der Reform AV2020, setzt sich der Nationalrat dafür ein, diesen Abzug zu streichen – unter anderem, um für die Versicherten die Einkommensausfälle bei einer Senkung des Umwandlungssatzes von 6,8 Prozent auf 6 Prozent wettzumachen.

Durchlässige Anstellungsverhältnisse

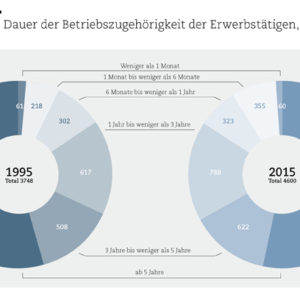

Weitere offene Fragen bringt die grundsätzliche Pluralisierung des Arbeitslebens mit sich. Mit der Globalisierung und dem Wunsch nach mehr Flexibilität sowohl seitens der Arbeitgeber als auch der Arbeitnehmer wird die Bedeutung der selbständigen Arbeit im Mandatsverhältnis zunehmen. Immer mehr Leute werden Teilzeit angestellt sein und daneben als Freelancer einem Nebenerwerb nachgehen, zum Beispiel als technischer Berater, Projektmitarbeiter oder Uber-Fahrer. Selbständig Erwerbende sind allerdings bislang von der BVG-Pflicht befreit. Dahinter steckte in den 1980er Jahren die Idee, dass Unternehmer in ihre Firma Kapital für Maschinen und Gebäude investieren, die sie bei der Pensionierung wieder verkaufen und den Erlös für die Vorsorge einsetzen können. Doch mit der zunehmenden Bedeutung des Dienstleistungssektors ist das Vermögen einer Firma immer mehr ihr «Humankapital». Das lässt sich schlecht veräussern, insbesondere wenn eine Firma vor allem aus dem Inhaber und wenigen Mitarbeitern besteht (2014 beschäftigten 400 000 Firmen im Dienstleistungssektor weniger als 9 Mitarbeiter). Darum besteht zunehmend die Gefahr einer Verarmung dieser Freelancer im Alter und damit steigender Ausgaben für Ergänzungsleistungen. Ein besserer Vorsorgeschutz für solche Unternehmer, eventuell eine obligatorische BVG-Unterstellung für alle Erwerbstätigen, unabhängig von ihrem Anstellungsverhältnis, sollte deshalb geprüft werden.

Diese Beispiele zeigen: die Politik hat sich in den letzten Jahrzehnten mit Finanzierungsproblemen der Altersvorsorge (Stichwort Rentenalter und Umwandlungssatz) in Grabenkämpfen festgefahren. Dabei hat sie wichtige gesellschaftliche Veränderungen und ihre Implikationen für die Altersvorsorge aus den Augen verloren. Nach der hoffentlich erfolgreichen Reform AV2020 im nächsten Jahr wird sie sich unvermeidlich dieser Themen annehmen müssen. Wie gesagt: nach der Reform ist vor der Reform.

Jérôme Cosandey

ist Senior Fellow und Forschungsleiter Sozialpolitik bei Avenir Suisse.

Quellen:

https://www.bfs.admin.ch/bfs/de/home/statistiken/arbeit-erwerb/erwerbstaetigkeit-arbeitszeit/erwerbstaetige/vollzeit-teilzeit.html

https://www.bfs.admin.ch/bfs/de/home/statistiken/arbeit-erwerb/erwerbstaetigkeit-arbeitszeit/erwerbstaetige/arbeitsbedingungen/mehrfacherwerbstaetigkeit.html

https://www.bfs.admin.ch/bfs/de/home/statistiken/arbeit-erwerb/erwerbstaetigkeit-arbeitszeit/erwerbstaetige/arbeitsbedingungen/ arbeitsvertraege.assetdetail.277211.html