Zeitbombe Bankbilanzen

Fallen zuerst die Banken oder die Zombieunternehmen? Die Bruchstellen für die nächste Krise sind deutlich zu sehen. Ein konkretes Szenario.

Bei Dante Alighieri heisst es in «Inferno», dass die dunkelsten Plätze der Hölle für diejenigen reserviert seien, die sich in Zeiten einer moralischen Krise heraushalten wollen. Die aktuelle Geld- und Wirtschaftsverfassung in Deutschland und im Euroraum offenbart diese moralische Krise – die Politik hingegen schlafwandelt lieber, anstatt sich ihr zu stellen und sie aktiv anzugehen. Die Wirkungen und Nebenwirkungen der Null- und Negativzinspolitik der Europäischen Zentralbank (EZB) bereiten fast allen Marktteilnehmern erhebliche Sorgen und Bedenken. Die Abwendung von den für Jahrhunderte gültigen Grundsätzen der Geldtheorie und -politik wird allenthalben mit dem Satz «Das kann nicht gutgehen» kommentiert, aber die Mechanismen, warum dies so sei, liegen für die Mehrheit nicht offen zutage. Wagen wir also einen Blick in den Maschinenraum.

Der Zins ist der wichtigste Preis in einer Marktwirtschaft, weil er der Preis des Geldes ist: Von ihm hängen alle anderen Preise ab. Ohne einen funktionierenden Mechanismus zur Ermittlung eines Marktzinses kann es keine Marktwirtschaft geben. Die EZB ist hingegen auf Basis der von ihr als herrschende Lehre akzeptierten neokeynesianischen Modelle überzeugt, dass sie die Wirtschaft in Form einer Globalsteuerung über den Zins beeinflussen kann. Konkret versucht sie, über den Zins das Investitionsverhalten und die Kreditschöpfung so anzukurbeln, dass die Wirtschaft aus den Problemen der Überschuldungssituation herauswächst. Diese Rechnung kann jedoch nicht aufgehen, weil der Negativzins der Wirtschaft die für das Wachstum notwendigen Informationen entzieht und so zu Fehlentscheidungen führt. Die grössten drei Folgen des Negativzinses sind folgende:

Erstens, die Wirtschaft und so auch die Kreditportfolien der Banken werden mit schlechten Kreditrisiken (Zombifizierung) infiziert. Zweitens, das Potenzialwachstum wird abgesenkt und anämisch gemacht, da derzeit nichtwettbewerbsfähige Firmen am Tropf des billigen Geldes hängen und keinen Platz für produktivitätssteigernde Innovationen machen. Drittens, die Erträge der Banken erodieren nachhaltig und erzeugen eine Kreditklemme, die in eine schwere konjunkturelle Krise münden muss. Sie wird die schlechten Kreditrisiken an die Oberfläche spülen.

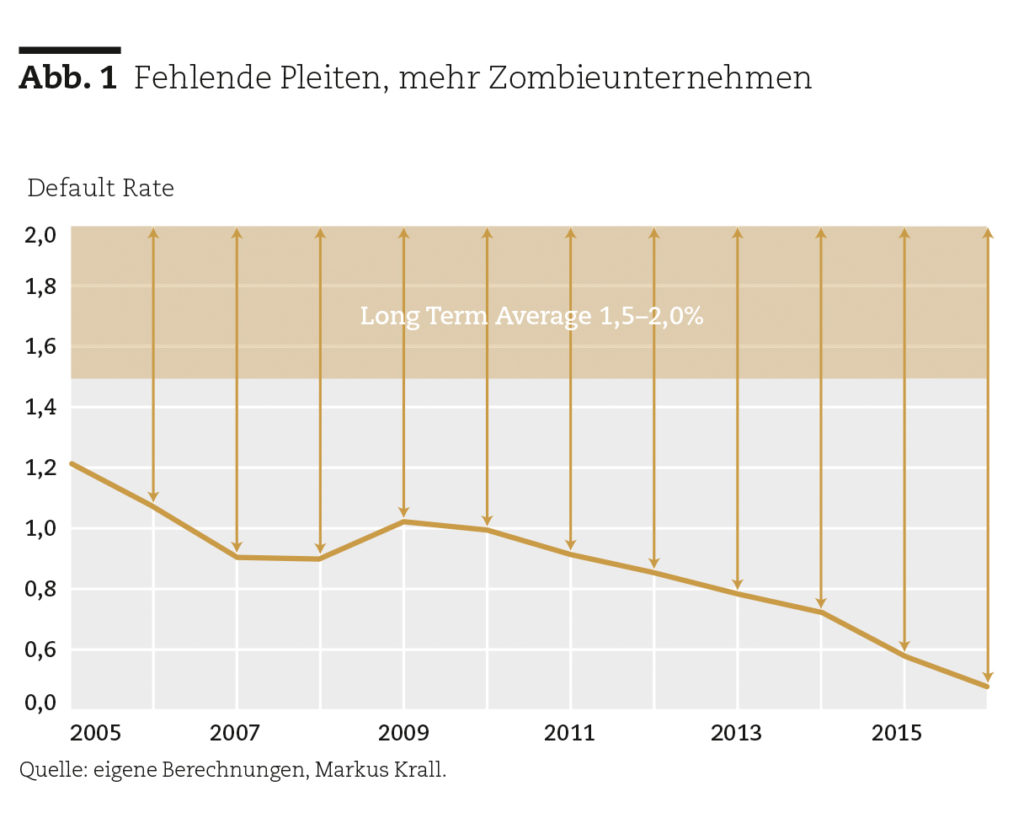

Geisterschiffe der Wirtschaft: Zombieunternehmen

Beginnen wir mit der Frage der «Zombifizierung». Der Mechanismus dieses Phänomens ist simpel. Der Null- und Negativzins entlastet die Unternehmen hinsichtlich ihres für Zinszahlungen erforderlichen Cashflows und hält auf diese Weise Unternehmen am Leben, die diese Zahlungen nicht leisten könnten, wenn sich der Zins am Markt bilden und damit deutlich höher liegen würde. Das verhindert Pleiten, die für eine Bereinigung der Wirtschaft um ineffiziente und unproduktive Unternehmen im Sinne der Schumpeter’schen kreativen Zerstörung nötig wären. Die Zahl der jährlichen Unternehmensinsolvenzen hat sich seit Beginn der Finanzkrise um ca. 75 Prozent abgesenkt. Betrug diese Rate in den Jahrzehnten vor der Krise 1,5 bis 2 Prozent pro Jahr, liegt sie heute bei unter 0,5 Prozent. Jedes Jahr wächst so der Bestand an nicht vermiedenen, aber aufgeschobenen Pleiten um 1 bis 1,5 Prozent und summiert sich mittlerweile auf 12 bis 15 Prozent aller Unternehmen in der Eurozone auf.

Nicht nur der zu niedrige Zins hält diese schlechten Unternehmen künstlich am Leben, auch die Struktur der Nachfrage verschiebt sich durch das Ausbleiben struktureller Anpassungen.

Kommt es zu einer Zinswende oder zu einer konjunkturellen Krise, so ist davon auszugehen, dass diese Pleiten in relativ kurzer Zeit nachgeholt werden. Die Verluste der Banken in diesem Szenario übersteigen die Tragfähigkeit der Kreditwirtschaft aber bei weitem, weil die Summe der an diese Unternehmen verliehenen Kredite das Eigenkapital der Banken in der Eurozone überschreitet. Hinzu kommt das mit diesen Geisterschiffen einhergehende Klumpenrisiko für die Wirtschaft: Schliesslich kann der plötzliche Fall von Zombiefirmen auch gesunde Firmen in einer Kettenreaktion in Schieflage bringen.

Neben der nicht mehr gegebenen Schulddienstfähigkeit der südlichen Mitgliedsländer im Euro ist das der Hauptgrund, weshalb die EZB die Zinsen nicht mehr erhöhen kann. Erhöhte sie die Zinsen, würde die EZB den Fall der Zombies direkt selbst herbeiführen.

Ihre Hoffnung hingegen, dass die niedrigen Zinsen die Investitionstätigkeit so stark anregen, dass wir aus dem Problem herauswachsen, trügt aus dem gleichen Grund: Die Zombieunternehmen binden immer mehr volkswirtschaftliche Ressourcen, also Kapital und Humankapital in unproduktiven Verwendungen. Auch in wettbewerbsfähigen Unternehmen wird so ein Anreiz gesetzt, einfach nur die Kapazitäten hochzufahren, anstatt mit Investitionen die Produktivität und Wettbewerbsfähigkeit zu verbessern. Der durch die Nullzinspolitik zu billige Euro gaukelt eine internationale Wettbewerbsfähigkeit vor, die längst nicht mehr vorhanden ist. Damit fällt auch in den gesunden Unternehmen der Produktivitätsfortschritt niedriger aus und senkt so das Potenzialwachstum.

Produktivitätswachstum bei null

Zugleich verhindert der Umstand, dass die EZB der Politik Zeit kauft, die notwendigen strukturellen Reformen in den Ländern der Eurozone. Die Regulierung, die Staatsquote und die Einmischung der staatlichen Bürokratie in immer mehr Bereiche der Volkswirtschaft werden dadurch akkommodiert und angeregt. Die staatliche Bürokratie schafft aber keinen Produktivitätsfortschritt, sie konsumiert ihn.

Der Dreiklang dieser Effekte, die ihre gemeinsame Wurzel im Null- und Negativzins haben, führt dazu, dass das Produktivitätswachstum mittlerweile bei null liegt. Man kann dies am Beispiel der Zahlen Deutschlands gut demonstrieren: Hier lag das Wirtschaftswachstum im Jahr 2018 bei knapp 1,5 Prozent und die Zahl der Beschäftigten nahm ebenfalls um 1,5 Prozent zu. Das bedeutet: Das gesamte Wachstum der deutschen Wirtschaft in diesem Jahr beruhte auf einem erhöhten Einsatz von Arbeitsressourcen, nicht aber auf der Verbesserung der volkswirtschaftlichen Produktivität. Beide Phänomene, das Wachstum der Wirtschaft und jenes der Beschäftigung, wurden als Erfolg der Politik und der Geldpolitik gefeiert, obwohl bei genauerem Hinsehen völlig klar wird, dass der Gleichschritt beider Zahlen ein bedenkliches Signal hätte sein sollen.

Die weitere Zombifizierung der Wirtschaft mündet schliesslich, wie wir am Beispiel Japans studieren können, in einen Stillstand des Produktivitätsfortschritts und dann in eine Schrumpfung. In Japan sehen wir daher, dass das Pro-Kopf-Einkommen seit 20 Jahren im Schnitt um 1 Prozent pro Jahr fällt. Das hat dazu geführt, dass Familien mit einem heute 20 Prozent geringeren Einkommen die ebenfalls durch den Nullzins künstlich verteuerten Immobilien und Mieten nicht mehr bezahlen können und Familiengründung unmöglich wird, weil beide Partner arbeiten müssen – mit dramatischen Folgen für die demografische Struktur des Landes und die Alterspyramide. Die Überalterung der Gesellschaft beeinträchtigt langfristig ihre Innovations- und damit Wachstumsfähigkeit.

Ein anderes Beispiel für fehlgeleitete, unproduktive Investitionen war die Sowjetunion. Sie hatte kurz vor ihrem Untergang eine Investitionsquote von 25 Prozent. Wenn die Tonnenideologie, die die UdSSR mit der EZB teilt, funktionieren würde, hätte diese Investitionsquote enorme Wohlstandswirkungen erzielen müssen. Dass sie das nicht tat, lag eben an der Fehlsteuerung der Investitionen in die falschen volkswirtschaftlichen Verwendungen. Ineffizienz und Verschwendung werden in einem planwirtschaftlichen System endemisch, ganz gleich, ob es einer Globalsteuerung durch Zinsmanipulation oder einer Detailsteuerung durch Mikroplanung ausgesetzt wird.

Wir können daher nicht davon ausgehen, dass Nullzins-induzierte Investitionen für ein Wachstum sorgen, das langfristig und nachhaltig ist. Das Gegenteil passiert und wird sich fortsetzen. Der Fehlanreiz des Negativzinses hält sowohl überschuldete Staaten als auch Unternehmen am Leben und bindet das dringend benötigte Produktivitätspotenzial. All dies geschieht unterhalb des Radars der Risikomesssysteme der Banken (Basel III), da die Kennzahlen der Ratingverfahren ebenfalls vom Nullzins verzerrt sind.

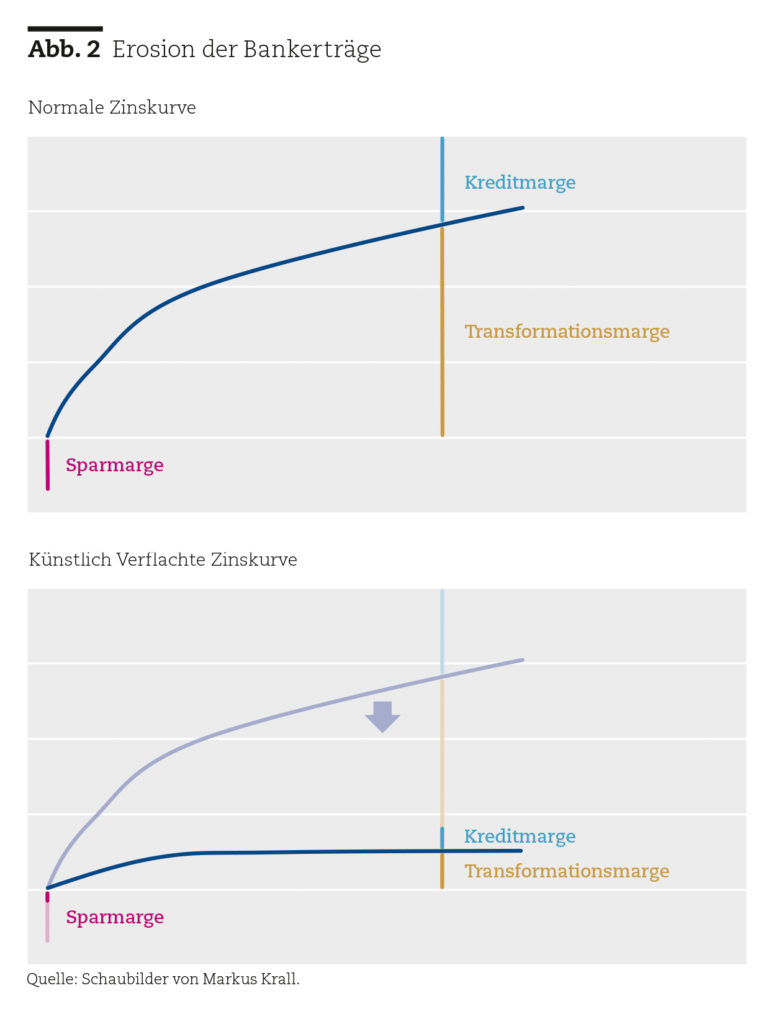

Die Erosion der Bankerträge…

Kommen wir zum dritten Effekt, dem Abschmelzen der Bankerträge. Je weniger Banken verdienen, desto weniger Eigenkapital haben sie, was wiederum in der Bereitstellung von weniger Liquidität in Form von Krediten (für alle, aber zuerst für die Zombieunternehmen) resultiert. Hierzu muss man wissen: 80 Prozent der Erträge im kommerziellen Bankensystem resultieren aus einer der drei Zinsmargen, deren Höhe unmittelbar von der Form der Zinsstrukturkurve abhängig ist. Die Banken verdienen am Tagesgeldmarkt dadurch, dass sie dem Sparer weniger abgeben, als sie im Verleih erzielen (Sparmarge), verleihen das Geld längerfristig teurer, als sie für Sparguthaben zahlen (Transformationsmarge), oder verdienen zusätzlich durch die Bepreisung des Kreditrisikos für verliehenes Geld (Kreditmarge). In Zeiten negativer Zinsen wird die Sparmarge zwangsläufig negativ – und bestenfalls null, wenn es der Bank gelingt, Strafzinsen auf ihre Kunden abzuwälzen. Die Transformationsmarge wird ebenfalls null, weil das die Differenz zwischen Tagesgeld und 10-Jahres-Zins ist. Die Kurve verläuft flach entlang der Nulllinie. Um diese Verluste auszugleichen, drängen die Banken verstärkt ins Kreditgeschäft, wo der dadurch künstlich intensivierte Wettbewerb und das steigende Angebot bei stagnierender Nachfrage die Kreditmargen ebenfalls erodiert.

Seit 2016 sehen wir daher in den Bundesbankstatistiken deutlich fallende Erträge von 96 auf 85 Milliarden Euro allein in Deutschland in nur 2 Jahren. Vielen Banken gelingt es jedoch noch, den Ertragsverfall in ihren Bilanzen zu kaschieren – sei es durch die Auflösung von Rückstellungen, durch den Verweis auf Margenerträge aus älteren, langlaufenden Krediten oder durch die Flucht in Risikoanlagen wie italienische Staatsanleihen. Letzteres hat dazu geführt, dass Italien sich günstiger als die USA refinanzieren kann. Das wird nicht von Dauer sein. Goldman Sachs hat in einer Studie aufgezeigt, dass eine Zinssenkung um 100 Basispunkte ausreicht, um 25 Prozent aller Banken in der Eurozone in die Verlustzone zu treiben. Auch ohne eine solche Massnahme erodieren die Erträge massiv und führen nach meiner Schätzung dazu, dass Ende 2020 mehr als die Hälfte der Banken operativ eine Cost/Income-Ratio von 100 Prozent oder mehr erreichen. Die Kosten fressen die Erträge auf.

…führt letztlich in die Kreditklemme

Diese Verluste wiederum führen unvermeidlich zu einer Erosion des Eigenkapitals des Bankensystems als Ganzem und damit zu einer Kreditrationierung, die mit dem Kredit- und Liquiditätshunger der aufgesparten Zombieunternehmen kollidieren muss. Die dann beginnende Welle von Insolvenzen wird das Eigenkapital der Banken beschleunigt auffressen und einen Kreislauf von Pleiten, Kapitalschrumpfung, Kreditrationierung und mehr Pleiten in Gang setzen. Da die Kredite, die an die Zombieunternehmen in Euroland ausgereicht wurden, das Eigenkapital des Kreditsektors überschreiten, entsteht ein überschuldetes System. Ein Kollaps der Kreditversorgung mündet dann in eine deflationäre Depression nach dem Muster von 1929.

Dieser Entwicklung werden sich die Staaten und die EZB mit aller Macht entgegenstellen. Sie werden versuchen, die Krise durch Bankenrettung mit frisch gedrucktem Geld aufzuhalten. Dass dies unter den Verträgen illegal wäre, wird in der Stunde der Not für die Politik nicht relevant sein. Die von dieser Rettungsaktion ausgelöste Geldflut wird erheblich sein. Wir können von Krediten in Höhe von 1500 Milliarden Euro in Zombieunternehmen ausgehen, zu denen weitere 1000 Milliarden an bereits ausgefallenen Krediten im System kommen, die noch in den Büchern schlummern. Muss eine Bank gerettet werden, nachdem sie bereits kollabiert ist, benötigt man die dreifache Summe der Lücke, um das Vertrauen wiederherzustellen. Wir sprechen also von einem Eigenmittelrettungspaket in der Grössenordnung von 7500 Milliarden Euro. Eine solche Menge an Zentralbankgeldschöpfung kann nicht in Umlauf gebracht werden, ohne einen hyperinflationären Schock auszulösen.

Dieser Inflationsschock kann nicht mehr eingefangen werden, weil dafür Zinserhöhungen und Geldmengenreduzierung erforderlich wären. Beide Instrumente stehen in einer Depression nicht zur Verfügung. Da die Inflation die Nominalvermögen der europäischen Sparer, also insbesondere der Deutschen, in kurzer Zeit vernichten wird, entzieht diese Entwicklung dem Euro das notwendige politische Kapital für seine Rettung und Aufrechterhaltung. Sein Auseinanderbrechen ist folglich nach wenigen Monaten der Hochinflationsphase zu erwarten.

Dann steht Europa am Neustart.