Zahltag!

Die Staaten sitzen weltweit auf Schulden in der stolzen Höhe von 223 Billionen Dollar. Dafür haften die Staatsbürger mit ihrem Eigentum. Die Steuerzahler wollen, dass die Gläubiger bluten. Die Gläubiger hingegen wollen die Schuldner bluten sehen. Die grosse Frage ist: Wer wird wann wie viel zahlen?

Die Bürger steht immer schon in der Schuld, weil er nicht im Nirgendwo lebt, sondern in einem Staat. Geldsteuern an den Staat tilgen die Schulden für das Bürgerrecht, das er geniesst. Sie erwachsen aus den Kosten für die Verteidigung von Leben, Eigentum und Freiheit. Da kein Bürger weniger Recht haben darf als ein anderer, ist ihm auch nicht erlaubt, weniger dafür zu bezahlen. Umgekehrt ist es so, dass jemand, der zehnmal so viel zahlen könnte, trotzdem nur ein einziges Bürgerrecht bekommt. Deshalb erfüllt, recht bedacht, die für jedermann (1) gleich hohe Kopfsteuer das Ideal der Bürgergesellschaft. Selbstverständlich unterscheiden sich deren Mitglieder bei Gebühren und Konsumsteuern, weil der eine mehr Dienstleistungen als der andere in Anspruch nimmt. Für die Ausübung des Bürgerrechts jedoch zahlen alle den gleichen Betrag, weil er für die gleiche Macht jedes einzelnen im Staat steht.

Kann jemand die Kopfsteuer nicht aufbringen, ruht auch seine Möglichkeit, über die zahlenden Mitbürger durch Wahlbeteiligung Macht auszuüben. Deshalb wurde die einheitliche Kopfsteuer seit der Antike auch als Wahlsteuer (poll tax) erhoben. Sobald wieder gezahlt wird, ist auch das Wahlrecht wieder da.

Entschliesst sich eine Bürgergesellschaft zum Übergang von der gleich hohen Kopfsteuer zu einem (2) gleich hohen Steuersatz (flat rate), beginnt die politische Ungleichbehandlung der Reicheren im Dienste «sozialer Gerechtigkeit». Bei einem einheitlichen Steuersatz von 10 Prozent zahlen 10 Bürger mit einem Einkommen von 10 000 zusammen 10 000 an Steuern. Diese 10 000 haben aber zehnmal so viel Wahlmacht wie die 10 000-Steuer eines Bürgers mit einem Einkommen von 100 000.

Eine so massive Wahlmehrheit kann ohne Schwierigkeiten vom gleich hohen Steuersatz auf einen (3) progressiven Steuersatz wechseln. Bei einer Zehnprozentsteuer für Ärmere zahlen 50 Bürger mit einem Einkommen von 10 000 zusammen 50 000 an Steuern. Diese 50 000 für den Staat haben aber fünfzigmal so viel Wahleinfluss wie die 50 000-Steuer eines Bürgers mit einem Einkommen von 100 000 bei einem Steuersatz von 50 Prozent.

Die Enteignung zum Wohle anderer ist – weil durch mehrheitlich beschlossene Gesetze gedeckt – legal. Sie wird in vielen Nationen ergänzt durch (4) Steuerbefreiung für Ärmere bei gleichzeitiger Erhöhung der Progression für Reichere. 50 Bürger mit einem Einkommen von 10 000 zahlen dann zusammen 0 Steuern. Diese 0 für den Staat hat sechzigmal so viel Wahlmacht wie die 60 000-Steuer eines Bürgers mit einem Einkommen von 100 000 bei einer Progression von nunmehr 60 Prozent.

Der Übergang zur (5) Direktversorgung Ärmerer aus Steuern (Sozialhilfe) ist bei so viel Macht ein Kinderspiel. 70 Bürger erhalten ein Grundeinkommen à 10 000. Diese 700 000 werden einem Bürger mit einem Einkommen von 1 Million abgenommen, dessen Steuerlast bei 70 Prozent angelangt ist. Die Kassierer der 700 000 üben siebzigmal so viel Wahlmacht aus wie der Bürger, der sie ihnen finanziert.

Kühe melken und Steuern eintreiben

Das Hochschrauben der Progression auf 90 Prozent bleibt selten, weil Reichere irgendwann um Einbürgerung in Gesellschaften nachsuchen, die wenn nicht mit einer Kopfsteuer (kaum noch zu finden), so doch mit einer flat rate bzw. geringer Progression auskommen. Obwohl solche Staaten in progressiven Zeiten wie den unsrigen notorisch Hasskampagnen ernten, stehen einige eisern zu ihrer Gerechtigkeitsstruktur. Und in der Tat: Hereinstrebende kommen im Normalfall ja nicht zu Unrecht zu ihrem Vermögen, sondern durch Kompetenzen, die man in Zukunft noch dringender als 2014 und dann von ihren Kindern mit guten Aussichten auch erwarten darf. Weil jede Regierung mittlerweile weiss (auch wenn nicht alle es zugeben), dass Könnerschaft sich über 10 bis 15 Generationen hält1, denken immer mehr Staaten an Strukturen, die solche Menschen nicht weggraulen, sondern einladen. Wer – so lautet die Botschaft – aus dem verteufelten besten Prozent Angst haben muss, kann sich in unserem Lande sicher fühlen und es zu wohlverdientem Wohlstand bringen.

Neben der Flucht der zu melkenden Kuh – der unternehmerisch handelnden Persönlichkeit – erleben progressive Politiker gelegentlich hautnah, dass sie nach Überforderung per Bankrott einfach tot umkippt. Da dadurch die eigenen Topgehälter- und Pensionsansprüche uneinbringbar werden, wird geschmeidig auf (6) hohe, aber nicht extreme Steuerprogression für Reichere nebst Geldleihe von ihnen umgeschaltet. Die Zahl der von Steuern Befreiten und die Vergrösserung der sozial gestützten Familien können so für die Steigerung der Wahlmacht weiter erhöht werden. Zeitgleich beginnt die Propaganda für die Vorbereitung der nächsten Stufe. Das für Soziales von den Reichen geliehene Geld – so wird in Medien und Wahlkämpfen gestreut – mache diese über Zinseinkünfte noch reicher, was doch obszön sei. Die bisher über Steuern Enteigneten sind plötzlich Gläubiger, die Forderungen stellen. Doch die müssen sie an Schuldner richten, die zwar finanziell von ihnen abhängig sind, aber die ebenfalls aus ihrem Geld finanzierten Wahlen spielend gewinnen. Die Reichen sind in einer ziemlich misslichen Lage.

Bei Erreichen eines nicht mehr abtragbaren Schuldenberges beschliessen die so erlangten Mehrheiten der Schuldner die (7) Nichttilgung der bei Reicheren gemachten Schulden unter Beibehaltung der hohen Steuerprogression. Diese Zahlungsverweigerung kann über Staatsbankrott erfolgen, den eine progressive Nomenklatura aber für gewöhnlich scheut, weil dabei die Fähigkeit zur Neuverschuldung für sich und die Klientel dauerhaft schwindet. Deshalb werden im allgemeinen Sondersteuern auf Vermögen bevorzugt. Wer Staatspapiere über 1 Million hält, wird mit einer Steuer von 20 bis 50 Prozent auf ebendiesem Schatz belegt, die er auch gleich aus ihm tilgen darf. 200 000 bis 500 000 staatliche Schulden sind so per Federstrich weg. Die Mehrheit aus Steuerbefreiten und sozial Versorgten zieht begeistert mit.

Doch selbst den Reicheren präsentiert der Staat sich als Wohltäter, weil er sich lautstark für das (8) Verhindern einer finalen Lösung gegen die Reichen verbürgt. Ja, man habe sie durch Nichttilgung der Schulden rasieren müssen, weil sie bei einer Steuerprogression auf 80 oder 90 Prozent doch einfach davongelaufen wären. Dafür aber würden sie auch in Zukunft auf den Hälsen Köpfe tragen und mit deren Kompetenz binnen Kürze doch wieder ganz nach oben kommen. Es sei schon hart, von Multimillionär auf Millionär umzuschulen, aber sterben tue man daran ja schliesslich nicht.

Warum leihen Gläubiger Staaten Geld?

Die grosse Mehrheit der 34 OECD-Mitglieder nähert sich der staatlichen Zahlungsverweigerung gegenüber ihren Gläubigern, deren Steuerprogression gleichwohl hoch bleibt oder auf dem Wege zum Schuldenschnitt sogar noch zunimmt. Stellt sich die Frage: Warum ist zumindest bis an diesen Punkt die Bereitschaft so hoch, Staaten Geld zu leihen? Warum werden sie überhaupt für gute Schuldner gehalten?

Ein geldschuldender Staat ist für Gläubiger deshalb attraktiv, weil der von ihm unterschriebene Kreditvertrag durch das verpfändbare Eigentum aller Staatsbürger besichert ist. Mit seinem Recht auf Besteuerung – mit seiner legalen Enteignungsmacht also – kann sich ein Staat bei seinen Einwohnern das Eigentum verschaffen, das diese als Staatsbürgerkollektiv schulden. Verleiht jemand hingegen an eine auch noch so erfolgreiche Firma, dann ist der Kredit nur mit dem haftenden Eigentum der Individuen besichert, denen diese Firma gehört. Während eine Einzelfirma in der globalen Konkurrenz immer untergehen kann und dabei zahlungsunfähig wird, ist die Wahrscheinlichkeit hoch, dass in der Gesamtheit der Staatsbürger ein Teil immer verpfändungsfähig bleibt, sich also das Geld beschaffen kann, das der Staat bei ihm holen will. Historisch haben Staaten zumeist deshalb höhere Schulden bzw. mehr Gläubiger als andere Kreditnehmer, weil Verleiher sich bei kompletten Staatsbürgerkollektiven besser abgesichert fühlen als bei noch so erfolgreichen Firmeneigentümern.

Und doch ist ein geldschuldendes Staatsbürgerkollektiv für Gläubiger riskant. Denn Staatsbürger wirtschaften nicht. Sie machen als Privatbürger Schulden, um ihre Warenproduktion oder ihre Kompetenz konkurrenzfähig zu halten. Fallen dabei Erträge an (Differenz zu ihrem Schuldendienst), können sie daraus an den Staat Abgaben entrichten. Aber alle Leistung erbringen sie mit ihrer privatbürgerlichen rechten Hand, während die staatsbürgerliche linke vollkommen untätig bleibt. An das Kollektiv dieser Nichtleister wird dennoch lieber als an Unternehmen geliehen. Zwar leisten die, aber sie haben nun einmal weniger Haftungsmasse als das mit Staatsgewalt abpressbare Vermögen aller Eigentümer im Lande.

Gleichwohl gelingt dem Kollektiv der linken Hände oft auch dann noch die Aufnahme frischer Schulden, wenn viele oder gar die meisten privatbürgerlichen Hände keine weitere Verschuldung mehr schaffen, über die allein doch die zusätzlichen Geldsteuern zum Bedienen der gestiegenen Staatsschuld verdient werden können. Dass bei den Privatbürgern «nichts mehr zu holen» ist, wird lange nicht erkannt. Unsichtbar bleiben vor allem still und langsam verlaufende demographische Prozesse wie Alterung, Abwanderung und Dequalifizierung. Eine Gruppe von einer Million Bürgern bei der Placierung einer Schuld mit fünfzehnjähriger Laufzeit hat eineinhalb Jahrzehnte später nicht mehr dieselbe Zusammensetzung. Enttäuschen die fünfzehn bis dahin ins Erwerbsleben eintretenden Jahrgänge die Erwartungen, verschlechtert das die Bonität der Staatstitel, auch wenn dies erst einmal niemand merkt.

Seit etwa 1970 wirken im Verborgenen zwei Treiber privater und im Anschluss daran staatlicher Verschuldung, die im Blick behalten muss, wer die Wucht des Prozesses erfassen will. Damals begannen – zuerst in Deutschland – die Geburtenraten unter zwei Kinder pro Frauenleben zu fallen und die – vor allem weiblichen – Erwerbsquoten zu steigen, was eine Sturzflut neuer Gehaltskonten nach sich zog. Die aus den zusätzlichen Erwerbseinkommen erwachsende Verschuldungsfähigkeit erlaubte das enorme Hochziehen privater Kredite.2 Zugleich schlug die ostasiatische Konkurrenz (zuerst aus Japan) global auf die Märkte durch und zwang westliche Firmen für die Aufholjagd in die Aufnahme von Krediten, die oftmals nicht mehr verdient wurden, weil die neuen Wettbewerber einfach besser waren. Für die Abfederung derer, die ihre Schulden nicht mehr bedienen können und keinen Nachwuchs für das Erarbeiten der Renten hinterlassen, wird dann mit dem Hochfahren öffentlicher Schulden reagiert, deren Bedienung aus denselben Gründen der Alterung und der international besseren Gegner immer unwahrscheinlicher wird.

Ratingagenturen und PISA

Weil Gläubiger solche Prozesse spüren und sich vor ihnen schützen müssen, besorgen sie sich Auskünfte über die Risiken von Staatsbürgerkollektiven bei Agenturen. Die rechnen die Gesamtschulden der staatsbürgerlichen linken Hände aus und ermitteln, wie viel Eigentum die Regierungen für deren Bedienung den rechten Privatbürgerhänden ohne allzu grosse Schwierigkeiten wegnehmen können. Ist bei den vielen einzelnen Privatbürgern in der Summe nicht mehr umstandslos zu holen, was sie als Staatsbürgerkollektiv schulden, gehen die Ratingnoten nach unten. Potentielle Verleiher halten dann ihre Taschen zu oder verleihen nur noch sehr kurzfristig gegen besonders hohe Zinsen. Die sorgen für ein weiteres Absinken der Verschuldungsfähigkeit des betroffenen Staatsbürgerkollektivs. Potentielle Gläubiger leihen dann auch kurzfristig nichts mehr oder nur noch gegen exklusiv für sie reservierte Pfänder. Das kann Goldeigentum sein wie etwa beim deutschen 1974er Kredit an Italien oder auch eine kostbare Gemäldegalerie (Beispiel Detroit nach dem Bankrott von 2012).

Doch wie schwer sich die Agenturen beim Erkennen unterschwelliger Trends tun, zeigt ihr globaler Lieblingsschuldner Deutschland. Bei Einwohnern, Erwerbstätigen und Exporten geht es seit 1970 stets nach oben. Diese vermeintlich unwiderstehliche Dynamik bringt immer wieder ein Triple A. Doch im selben Zeitraum steigt das Durchschnittsalter von 34 auf 45 Jahre. Die staatlichen Prokopfschulden werden niemals reduziert, sondern springen von 800 im Jahre 1970 auf 24 000 Euro im Jahre 2014 (ohne private Schulden). Die 15jährigen Altdeutschen schneiden bei PISA 2012 Mathematik zu 30 Prozent mangelhaft und schlechter ab. Migranten, die fast 40 Prozent des Nachwuchses beisteuern, erweisen sich selbst in der zweiten Generation (in Deutschland geboren und auf Staatskosten erzogen) mit niederschmetternden 51 Prozent als Mathematikversager.3

In Amerika als zweitbestem Schuldner unter den grossen Ländern kann bei PISA 2012 sogar über die Hälfte der Fünfzehnjährigen nicht rechnen. Die Steuern für eine womöglich lebenslange und menschenwürdige Versorgung dieser mathematischen Analphabeten werden für das Bedienen der Staatsschulden fehlen.

Doch es ist der Schüleranteil an den Innovativen, also an den beiden besten Mathegruppen (PISA 5/6), von denen die Gelder für Hilflose und Staatsschulden vor allem kommen. Er liegt bei den Altdeutschen bei noch passablen 22,1 Prozent (Schweiz insgesamt 21,4 Prozent). Unter Migranten der zweiten Generation jedoch geht es herunter auf 7,5 Prozent. Diese Konstellation drückt Deutschlands Gesamtwert auf 17,5 Prozent. Noch stärker trifft es die USA. Nur 8,8 Prozent aller Schüler erweisen sich mathematisch als zukunftsfest. Ob das schon eine Rolle spielt beim Abstossen von US-Titeln durch China, wo in Hongkong 34 und in Schanghai sogar 55 Prozent zu den PISA-Besten gehören?

Verführung der Gläubiger

Kein Gläubiger – wird man denken – dürfe sich beschweren, wenn er bei all diesen Entwicklungen Regierungen Geld leiht und es dann nicht mehr zurückbekommt. Doch so einfach ist es nicht. Denn potentielle Schuldner – also die Staatsbürgerkollektive – unternehmen viel, um Gläubiger zu sich zu locken. Das gilt auch für Landfremde, und gerade solche Ausländer ernten besonders viel Schadenfreude, wenn es an die Zahlungsverweigerung geht.

Unter den fünf wichtigsten Massnahmen zum Ködern von Gläubigern ist die leckerste das (a) gesetzliche Freistellen der in Banken und Versicherungen Investierenden von der Eigenkapitalunterlegung, wenn sie Staatstitel (selbst mit schlechten Ratings) kaufen, während etwa Aktien oder Rohstoffe teures Eigenkapital binden. Bei den gesetzlich vorgeschriebenen Anteilen an liquiden (leicht verkaufbaren) Mitteln dürfen (b) Staatsanleihen wie Bargeld verbucht werden. Zugleich erlauben dieselben Staaten, dass ihre – auch schlechten – Staatstitel von den Bankeigentümern (c) als vollgültiges Pfand bei der Zentralbank für das Leihen frischen Geldes eingesetzt werden können. Ausleihungen der Zentralbanken mit (d) Zins nahe null über mehrere Jahre (statt Wochen) hinweg ermöglichen das mehrjährige Einnehmen von – sagen wir – 5 Prozent Zinsen auf Staatsanleihen mit schlechtem Rating. Die Differenz zwischen 0 und 5 Prozent kann eingesackt werden. Staatstitel, die für 10 000 gekauft werden, fallen selbst nach dem Herabstufen durch Ratingagenturen nicht ins Bodenlose, weil dann (e) Zentralbanken mit unendlich tiefen Taschen diese Titel ankaufen und so ihren Preis wieder hochziehen und Verluste verhindern.

Den grössten Gläubigern, die man später als unrechtmässig Reiche besonders dämonisiert, werden Staatstitel also nicht angeboten wie irgendein anderes Investment. Sie werden massiv zu ihrem Kauf verführt. Jeder einzelne Bankeigentümer gerät nun in Nachteil, wenn seine Konkurrenten die Vorteile für ihr Geschäft nutzen, während er sich ziert und so Kunden verliert.

Ein Staat, der so schamlos betört, kann den für das Überleben in der Konkurrenz am Ende doch mitziehenden Käufer später nicht damit verhöhnen, dass er sich ja hätte raushalten können. So brachten Europas Staaten die Eigentümer der 14 grössten EU-Banken allein zwischen 2010 und 2012 dazu, ihre Staatsanleihen von 1,57 auf 2,11 Billionen Euro aufzustocken.

Doch nicht nur Verführung, sondern auch regelrechte Hinterhältigkeit ist im Spiel. Wenn Zentralbanken Nullzins anbieten und für das geliehene Geld Aktien als Pfand akzeptieren, die frühere Käufer mit ebensolchem Nullzinsgeld im Preis getrieben haben, und die frischen Mittel dann weitere Preissteigerungen ermöglichen, werden solche Kursgewinne plötzlich mit prohibitiven Steuern abgeschöpft. Nebenher läuft die Hetze gegen die Betroffenen als schamlose Spekulanten. Dabei soll der Nullzins Aktienpreise blähen, damit die dahinter stehenden Firmen mehr Pfandmasse für Kredit zur Verfügung haben. Auch hier also übersieht das «Selbst schuld, wer dabei mitmacht», dass die abseits Bleibenden Geschäfte verlieren und dadurch von ihren Konkurrenten übernommen oder aus dem Felde geschlagen werden können.

Um welche Summen geht es?

Die 2013er Totalschuld der Menschheit – Staatsbürger, Privatbürger (Haushalte und Firmen) plus Finanzsektor – wird von der ING-Bank auf 223 Billionen Dollar geschätzt. Die Summe entspricht 313 Prozent des globalen Bruttosozialprodukts. 376 Prozent (157 Billionen Dollar; 170 000 Dollar pro Kopf) sind es in der entwickelten und 224 Prozent in der nachziehenden Welt (66 Billionen Dollar; 12 800 Dollar pro Kopf). Auf Regierungen der entwickelten Welt (vor allem die 34 OECD-Staaten) entfallen von den 157 Billionen Dollar Schulden 29 Prozent: Das sind knapp 46 Billionen Dollar.4

Wieviel davon bedient werden kann, ergibt sich aus dem Vermögen der privatbürgerlichen rechten Hände, von denen die dafür erforderlichen Steuern ja kommen müssen. Nun gibt es längst den gut begründeten Vorschlag, die entwickelten Staaten dadurch zu stabilisieren, dass die drei Schuldner Staat, Privathaushalte und Firmen auf jeweils circa 60 Prozent des Bruttoinlandsprodukts geordnet und deshalb vor allem über Vermögenssteuern zurückgeschnitten werden, so dass eine Gesamtverschuldung von rund 180 Prozent erreicht wird.5

Doch bleiben wir hier bei den Staatsschulden, die zwischen 80 und 280 Prozent des Bruttoinlandsprodukts schwanken. Eine Rückführung der gesamten Staatsschulden von 46 auf rund 20 Billionen Dollar sollte ausreichen, um die Regierungen der entwickelten Welt wieder handlungsfähig zu machen.

Nun können Nationen aus den 26 Billionen Dollar Staatsschuldenüberhang nicht einfach herauswachsen, wenn ihre Bevölkerungen vergreisen, stagnieren oder sogar schrumpfen. Selbst sich noch vermehrende Nationen – wie etwa die USA oder Frankreich – kommen über blosses Zeitverstreichen von den Schulden nicht herunter, wenn bis zu 50 Prozent ihres Nachwuchses aus Schulversagern bestehen.

Da Eigentumsökonomien Netze aus Verträgen zwischen Gläubigern und Schuldnern sind, die für das Verteidigen geliehenen und verpfändeten Eigentums nicht nur wirtschaften, sondern aufgrund der Zinsforderungen auch wachsen müssen, liegen Erfolg und Scheitern beim Tilgen immer Seite an Seite. Schulden und Bankrotte sind mithin das tägliche Brot unseres Systems. Zu viel davon erzeugt Konvulsionen, zu wenig Verfall.

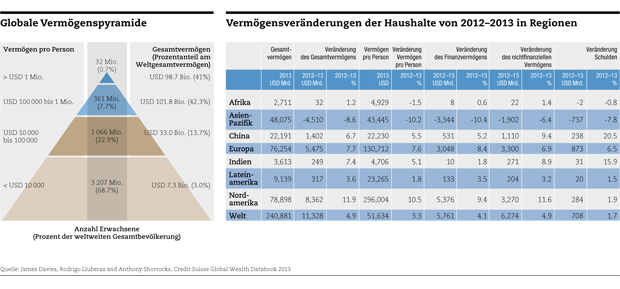

Welches Vermögen privater Haushalte steht nun den wegzuschneidenden 26 Billionen Staatsschulden gegenüber? Die Credit Suisse errechnet für 2013 für Europa und Nordamerika ein kombiniertes Nettovermögen privater Haushalte von rund 155 Billionen Dollar.6 Zu diesem Reichtum gehören natürlich auch die Forderungen in Höhe von 46 Billionen gegen Regierungen entwickelter Länder. 26 Billionen sind knapp 17 Prozent von 155 Billionen. Eine saftige Vermögenssteuer in dieser Höhe brächte die Staaten sogleich aus ihren Schieflagen heraus. Natürlich gibt es Nationen, in denen weniger als 17 Prozent abgeschrieben werden müssten, und andere, in denen mehr als 100 Prozent des Volksvermögens fällig würden, so dass nationale Lösungen allein nicht ausreichen würden.7 Es bräuchte mithin einen globalen Haircut.

Seit dem griechischen Staatsbankrott vom Mai 2010 tobt der Streit, ob man ihn nicht einfach hätte hinnehmen sollen. Besonnene – lange schon Daniel Stelter (http://think-beyondtheobvious.com/) – werben dagegen für vorbeugende Schuldenschnitte. Da unkontrollierte Zahlungsausfälle gute Schuldner mitreissen und dabei auch das an sie Verliehene verloren geht, sollten gerade Gläubiger an einer – sie zweifellos auch schädigenden – Vorbeugung in-teressiert sein. Denn immer gilt, dass nicht Verluste am schmerzvollsten verspürt werden, sondern der Totalverlust.

Trotzdem und verständlicherweise heisst es von Seite der Gläubiger an die Staaten: Nehmt euren Bürgern qua Staatsgewalt mehr Eigentum weg und zahlt uns damit aus! Das träfe aber gerade Menschen, denen aus den Staatsschulden die wenigsten oder gar keine Segnungen zufliessen. Diese Bürger der Mittelschicht nun sind die natürlichen Verbündeten der Gläubiger, die doch allein aus ihren Leistungen bedient werden können. Es ist ihr Groll, den die Gläubiger wirklich fürchten müssen. Denn bei den aus Steuern Versorgten, deren politische Advokaten am lautesten nach einer Gläubigerrasur schreien, ist nun einmal nichts zu holen. Die dortige Mischung aus Begehrlichkeit, Hass und kostenfreier Stimmenmehrheit fürchtet die Mittelschicht viel stärker als die prinzipiell anerkannte Pflicht der Schuldentilgung.

An einer geordneten Verringerung der Schulden für ein dann wieder bedienbares Niveau derselben müssen Gläubiger am allermeisten interessiert sein. Als Verteidiger des Eigentums wollen sie ja nicht nur die eigene Verleihfähigkeit, sondern auch die davon unabtrennbare Verschuldungsfähigkeit der Tüchtigen erhalten. Dabei geht es global um 361 Millionen Bürger zwischen 100 000 und einer Million Dollar Nettovermögen. Sie umfassen nach Auskunft der Credit Suisse 7,7 Prozent der global 4,669 Milliarden Erwachsenen des Jahres 2013.8 Mit ihnen müssen die 32 Millionen Dollar-Millionäre bis -Milliardäre (0,7 Prozent) ein Bündnis zur Verteidigung der Eigentumswirtschaft eingehen.

Vom Einfallsreichtum und der Risikobereitschaft dieser 8,4 Prozent leben alle anderen. Wenn aber die 0,7 Prozent ganz oben die 7,7 Prozent der oberen Mitte überfordern, wankt das System. Gerade die verbleibenden 91,6 Prozent geraten dann in ganz schweres Wetter. Von dort kommendes Triumphgeheul über das Fallen von Grossen wird alsbald Heulen und Zähneklappern weichen. Bis zur Einsicht der übrigen in ihre Schwäche bleibt die Lage prekär, weil die 8,4 Prozent jederzeit durch die 91,6 Prozent überstimmt werden können.

Deren Wut rührt keineswegs bloss aus Neid oder Boshaftigkeit. Sie brodelt mit Recht, wenn beim Retten grosser Unternehmen oder Banken nicht zuerst deren Eigentümer mit ihrem gesamten Vermögen in die Pflicht genommen werden. Doch man kann nicht alle Gläubiger bestrafen, weil man die Bankeigentümer beschenkt hat. Die Erregung resultiert aber auch daraus, dass das Wirtschaften nicht verstanden und von den 8,4 Prozent auch nicht richtig erklärt wird. Bei ihren Unternehmen geht es um Vermögen, das als Kreditpfand riskiert werden muss, um seinen Preis über gescheites Innovieren zu verteidigen. Es sind diese Unternehmer, die Risiken eingehen, Innovationen hervorbringen, Arbeit schaffen (sofern sie nicht scheitern) und damit neues Steuersubstrat generieren. Gerade unbewegliche Reiche verlieren ihr Vermögen an Bessere, die daraus aber auch nur dann etwas machen können, wenn sie weniger Kühne, aber ebenfalls Leistungsbereite dafür bezahlen, mit ihnen auf die Reise ins neue Ungewisse zu gehen. Von den 91,6 Prozent kann ein Drittel diese Zusammenhänge durchaus verstehen, und dann reicht es auch zu Wahlsiegen.

Vermögenssteuer als Mittel gegen den Kollaps

Geht man Reichen an den Kragen – wie partiell bei der Armenierausrottung im Ersten und der Judenausrottung im Zweiten Weltkrieg –, gehen Spitzenleute zum Schaden für die gesamte Menschheit auf immer verloren. Verjagt man sie nur und gibt das Vermögen an Inkompetente, geht es wegen schlechter Bewirtschaftung verloren. Umverteilung macht Sinn nach Naturkatastrophen oder Kriegen, wenn Kompetente viel oder alles verloren haben und darauf brennen, neu beginnen zu können. Das klassische Beispiel liefert der Lastenausgleich für die aus dem Osten vertriebenen deutschen Eliten nach 1945. Sie bedankten sich mit dem Wirtschaftswunder. Wenn die Umverteilung jedoch nur dazu dient, die Familien der Steuerempfänger grösser zu machen und mehr Verlorene aufzunehmen, bleibt am Ende auch für diese nichts.

Kluge Köpfe, die das System vor dem Kollaps bewahren wollen, sollten sich überlegen, eine – die eigene Klientel gewiss treffende, aber auch sichernde – Vermögenssteuer aufs Tapet zu bringen. Den Propagandisten des Hasses mit einer im Netz unverhüllt blutrünstigen und längst auch wieder antisemitischen Hetze gegen eine Gruppe mit überdurchschnittlichem Könneranteil kann gerade dann offensiv begegnet werden, wenn eine Lösung der Staatsschulden explizit gemacht und nicht nur hinter der Hand als Drohung gegen alle Konten kommuniziert wird. Wer auf diesem Wege das Heft in die Hand nimmt, formuliert auch die Bedingungen für das Kappen von Ansprüchen an den Staat, die mit dem Vermögensverlust für die Gläubiger zu einem Paket geschnürt werden. In den 8,4 Prozent steckt schliesslich die Avantgarde. Sie muss dem Publikum zeigen, dass ihm nicht geholfen ist, wenn man die Künstler aufhängt, damit sich die Mutlosen ins Rampenlicht drängen können.

1 Gregory Clark: The Son Also Rises. Princeton: Princeton University Press, 2014.