Wie der Bund zu Geld kommt

Das Ende der Negativzinsperiode erschwert die Liquiditätsplanung des Bundes. Was seit der Einführung der Schuldenbremse eingespart wurde, ist in der Coronakrise wieder ausgegeben worden.

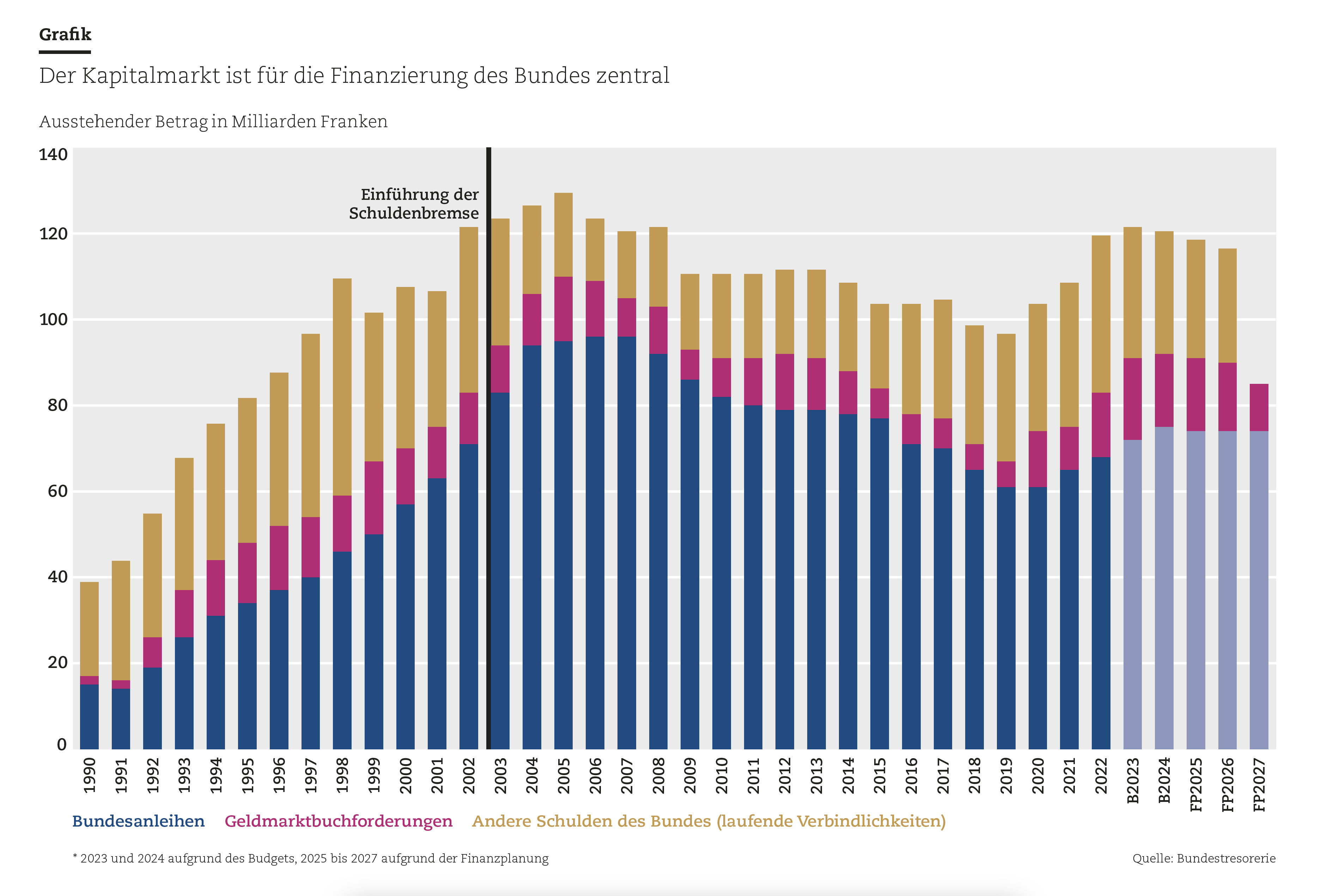

Der Bund finanziert seine Ausgaben vor allem über Steuern, namentlich die Mehrwertsteuer und die direkte Bundessteuer. Diese unterliegen erheblichen Schwankungen. Zudem hat die Eidgenossenschaft Schulden von derzeit 120 Milliarden Franken (siehe Grafik). 83 Milliarden davon sind am Schweizer Geld- und Kapitalmarkt ausstehend, wo sich die Verhältnisse (Zinsniveau, Appetit der Anleger) ebenfalls verändern können; diese Marktschulden müssen regelmässig bei Fälligkeit refinanziert werden. In diesem Umfeld stellt die Bundestresorerie, die zur Eidgenössischen Finanzverwaltung und damit zum Finanzdepartement gehört, die ständige Zahlungsbereitschaft des Bundes sicher. Sie ist also dafür verantwortlich, dass jederzeit ausreichend Geld «im Tresor» vorhanden ist, um sämtliche Rechnungen und Ausgaben (deren Höhe mitunter massgeblich von nicht voraussehbaren äusseren Faktoren wie der Coronapandemie oder dem Ukrainekonflikt abhängt) fristgerecht zu bezahlen.

Damit der Bund seinen finanziellen Verpflichtungen jederzeit nachkommen und die Liquiditätsrisiken begrenzen kann, ist neben einem ausreichenden Liquiditätspuffer insbesondere ein reibungsloser und ungehinderter Zugang zum Geld- und Kapitalmarkt entscheidend. Der Bund setzt sich für einen funktionierenden und effizienten Kapitalmarkt ein, damit er jederzeit auf eine verlässliche Refinanzierungsquelle zugreifen kann. Er informiert die Marktteilnehmer im Rahmen des jährlichen Emissionsprogrammes über seine Finanzierungsbedürfnisse und publiziert einen Emissionskalender.1 Dank dieser Transparenz und Berechenbarkeit können die Investoren ihre Investitionspläne besser auf die Emissionstätigkeit des Bundes abstimmen.

Kapitalmarkt als verlässliche Finanzierungsquelle

Am Schweizer Kapitalmarkt sind zurzeit Anleihen im Nominalwert von rund 600 Milliarden Franken ausstehend. Dabei machen die inländischen Emittenten (Inlandsegment) rund drei Viertel oder gut 460 Milliarden aus, der Rest entfällt auf ausländische Schuldner (Auslandsegment). Während das Auslandsegment schwergewichtig von Emittenten aus dem Finanzbereich genutzt wird, gibt es im Inlandsegment eine grosse Vielfalt an unterschiedlichen Schuldnern. Die beiden Pfandbriefinstitute (Pfandbriefbank und Pfandbriefzentrale) haben dabei mit gut einem Drittel der inländischen Anleihen den Bund, der in den Nullerjahren noch für 40 Prozent des Inlandsegments verantwortlich war (heute 17 Prozent), als grössten Emittenten abgelöst. Daneben finanzieren sich inländische Banken, Kantone und Städte, Spitäler sowie Versorger und grosse Unternehmen regelmässig über Anleihen am Kapitalmarkt.

Im Jahresdurchschnitt beträgt die Liquiditätsreserve des Bundes 8 bis 12 Milliarden Franken. Diese Mittel werden nach Möglichkeit kurzfristig bei der Schweizerischen Nationalbank oder am besicherten Geldmarkt, dem Repomarkt, angelegt, so dass sie einen Ertrag abwerfen.

Für die Mittelbeschaffung setzt der Bund zwei Instrumente ein, die kurzfristigen Geldmarktbuchforderungen (GMBF) mit Laufzeiten von drei, sechs und zwölf Monaten sowie die langlaufenden Eidgenössischen Anleihen mit Laufzeiten von bis zu 50 Jahren. Sowohl die GMBF wie auch die Anleihen werden auf der gleichen elektronischen Plattform und nach dem gleichen Einheitspreisverfahren2 auktioniert, GMBF im Wochen- und Anleihen im Monatsrhythmus. Investoren können ihre Gebote über die gut 150 an der Auktionsplattform angeschlossenen Geschäftsbanken abgeben.

Kurz oder lang?

Wer leiht nun dem Bund fast 90 Milliarden und gibt sich mit einem eher bescheidenen Zins von rund 1 Prozent zufrieden?3 Bei den Käufern der GMBF und der Bundesanleihen handelt es sich primär um institutionelle Anleger. Rund drei Viertel der Anleihen werden von inländischen Pensionskassen, Versicherungen und Anlagefonds gehalten. Knapp ein Fünftel befindet sich im Besitz von grossen ausländischen Investoren und Zentralbanken.

Beim Schuldenvolumen hat die Bundestresorerie wenig Handlungsspielraum, da der Finanzierungsbedarf primär von der Entwicklung des Bundeshaushaltes und damit vom Kurs der Finanzpolitik abhängt. Allerdings hat die Schuldenbewirtschaftung der Bundestresorerie einen signifikanten Einfluss auf die Passivzinsen, und diese bilden einen wichtigen Ausgabenposten des Bundes: Da die Zinsen für kurze Laufzeiten in der Regel tiefer liegen als für lange, kann die Bundestresorerie die durchschnittliche Zinsbelastung durch die vermehrte Ausgabe von kurzfristigen Schuldpapieren senken. Damit erhöht sie aber das Zinsänderungsrisiko4 und das Refinanzierungsrisiko5, weil die Schulden häufiger erneuert werden müssen. Diese Risiken kann sie durch die Ausgabe langer Schulden reduzieren, was aber wiederum im Durchschnitt zu höheren Zinsausgaben führt.

Die Risiken werden grundsätzlich über die Emissionstätigkeit und den Mix zwischen den kurz- und langfristigen Finanzierungsinstrumenten gesteuert. Aktuell verfolgt die Bundestresorerie eine Emissionsstrategie mit einem GMBF-Anteil an den Marktschulden von 15 Prozent. Bei den Anleihen wird eine durchschnittliche Laufzeit und damit eine Zinsbindung von rund 12 Jahren angestrebt.

Während der sehr tiefen und ab 2015 negativen Zinsen emittierte die Bundestresorerie bewusst länger laufende Anleihen. Damit band sie das historisch tiefe Zinsniveau möglichst lange an, um auch längerfristig davon zu profitieren. So lag die Zinsbindung beispielsweise im Jahr 2016 bei 23,5 Jahren, wobei der durchschnittliche Zins der in diesem Jahr emittierten Bundesanleihen null Prozent betrug. Entsprechend konnte die Restlaufzeit aller ausstehenden Bundesanleihen innert 10 Jahren von 7 auf über 10 Jahre erhöht werden. Seit rund zwei Jahren steigen die Zinsen wieder an. Längere Laufzeiten helfen, die Zinsausgaben länger tief zu halten respektive deren Anstieg hinauszuzögern. Auch wenn die Zinsausgaben in den kommenden Jahren allmählich wachsen werden, wird die Zinsbelastung relativ zu den ordentlichen Ausgaben tief bleiben.

In nächster Zeit ist die Bundestresorerie vor allem im Liquiditätsmanagement und mit den Auswirkungen der Zinswende gefordert. Während der Negativzinsperiode, als die Geschäftsbanken von ihren Kunden für grössere Liquiditätsbestände einen Zins verlangten (statt wie normal bezahlten), wurde der Bund von den Steuerzahlern und den Kantonen als «Bank» genutzt, um überschüssige Liquidität zu parkieren. Die Steuern wurden so rasch wie möglich bezahlt, und wo möglich wurden Vorauszahlungen getätigt, während Steuerrückforderungen hinausgezögert wurden. Mit der Zinswende gewinnen die alten Verhaltensmuster wieder an Bedeutung: Steuern werden so spät wie möglich abgeliefert und so rasch wie möglich zurückgefordert, zudem wurden die von den Kantonen und anderen Institutionen beim Bund parkierten Gelder grösstenteils wieder abgezogen. Diese Entwicklungen stellen das Liquiditätsmanagement des Bundes vor Herausforderungen, beruht doch seine Liquiditätsplanung im wesentlichen auf Erfahrungswerten der Vergangenheit. Nun hat sich innert kurzer Zeit zum einen das Profil der täglichen Zu- und Abflüsse grundlegend verändert, zum anderen fehlen verlässliche Planungsdaten aus der jüngeren Vergangenheit. Entsprechend muss die Bundestresorerie flexibel auf unerwartete Ereignisse reagieren können und die Liquiditätsplanung regelmässig überarbeiten.

Schuldenbremse zentral für künftige Krisen

Im Gegensatz zu anderen öffentlichen Schuldenverwaltern dürfte der Bundestresorerie aber eine grosse Herausforderung mittelfristig erspart bleiben: Auch in unruhigen Zeiten mit makroökonomischen Verwerfungen und geopolitischen Krisen bleibt in der Schweiz dank der Schuldenbremse die Entwicklung der Schulden unter Kontrolle. Die in der Bundesverfassung verankerte Schuldenbremse, die dieses Jahr ihr 20jähriges Bestehen feiert, markiert für den Bund weiterhin einen finanzpolitischen Meilenstein. In den 1990er-Jahren führten innerhalb weniger Jahre Milliardendefizite zu einem starken Anstieg der Verschuldung. Daher wurde eine griffige und konkrete Ausgabenregel geschaffen, welche die Ausgaben auf das Niveau der strukturellen, das heisst konjunkturell bereinigten Einnahmen begrenzt. Mit Erfolg: Die Bundesschulden konnten von 130 Milliarden im Jahr 2005 auf unter 100 Milliarden im Jahr 2019 abgebaut werden. Die Coronakrise stoppte jedoch diese Entwicklung abrupt, und die Schulden liegen heute betragsmässig wieder auf dem Niveau von vor der Einführung der Schuldenbremse im Jahr 2003. Mit der Revision des Finanzhaushaltsgesetzes vom 30. September 2022 hat das Parlament indes ein klares Bekenntnis zur Schuldenbremse abgegeben und die Voraussetzungen geschaffen, um auch diese Schulden mittelfristig wieder abzubauen. Damit gewinnt die Schweiz den nötigen Spielraum und die Flexibilität, um künftige Krisen und Herausforderungen erfolgreich zu meistern.

Siehe z.B. für 2023 http://www.efd.admin.ch/efd/de/home/finanzpolitik/ bundesschulden.html. ↩

Beim Einheitspreisverfahren (holländisches Verfahren) werden die Gebote (Menge und Preis) verdeckt abgegeben. Jeder Bieter kennt nur sein Gebot bzw. seine Gebote. Die Zuteilung erfolgt dann für alle Gebote zum gleichen Einheitspreis, d.h. alle Gebote, die diesen oder einen höheren Preis geboten haben, werden berücksichtigt. ↩

Durchschnittlicher Zins auf den ausstehenden Geld- und Kapitalmarktschulden des Bundes. ↩

Bei einem Zinsanstieg müssen Schulden zu einem höheren Zinssatz aufgenommen werden. Dies führt zu höheren Zinsausgaben, d.h. zu einer Belastung des Bundeshaushalts. ↩

Eine (Re-)Finanzierung kann aufgrund abnehmender Kreditwürdigkeit (Bonität) des Bundes oder Störungen an den Finanzmärkten nur zu erhöhten/ungünstigen Marktzinsen oder im Extremfall gar nicht durchgeführt werden. Dies kann die Sicherstellung der Zahlungsbereitschaft des Bundes gefährden. Wichtigster Indikator für das Refinanzierungsrisiko sind das Fälligkeitsprofil der ausstehenden Schulden und die Ratings von internationalen Agenturen. ↩