Wenn das Volk nicht will,

steht alles still

Die direkte Demokratie wird bei der Altersvorsorge zum Reformhindernis. Je komplizierter die Vorlagen werden, desto grösser ist die Gefahr, dass Politik über Polemik gemacht wird statt über Information.

Das Thema Altersvorsorge liesse sich aus einer libertären Sicht abgekürzt diskutieren: Vorsorge für das Alter ist Privatsache. Wer das in jungen Jahren schon weiss, wird dank den richtigen Anreizen auch selbstverantwortlich vorsorgen. Ich bin jedoch sicher, dass das libertäre Menschen- und Gesellschaftsbild unrealistisch ist und als Grundlage politischen Handelns nichts taugt. Ebenso sicher bin ich aber, dass ein derart auf staatlichem Zwang beruhendes, politisiertes System wie das schweizerische bei der Bevormundung der Menschen überschiesst. Es untergräbt die Möglichkeiten und die Bereitschaft zur Selbstvorsorge. Es geht ja längst nicht mehr um die Linderung von materieller Not im Alter, sondern die Altersvorsorge ist heute, neben der progressiven Einkommenssteuer, die grösste schweizerische Institution der Umverteilung.

Dreisäulenkonzept in Schieflage

Dem an sich vernünftigen Dreisäulenkonzept der Altersvorsorge hatte das Volk 1972 zugestimmt. Die Frage stellt sich, was das schweizerische politische System seitdem daraus gemacht hat. In Art. 113 BV ist ein Leistungsprimat festgeschrieben.1 Die obligatorische berufliche Vorsorge gemäss BVG soll in Kombination mit der AHV «die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise» ermöglichen. Es soll ein Renteneinkommen von rund 60 Prozent des letzten Lohns erreicht werden. Die Politik versprach stets sichere, mit dem Wohlstand steigende Renten, ohne jedoch die Bevölkerung wirklich über die ökonomischen bzw. versicherungstechnischen Gesetzmässigkeiten und Risiken der Vorsorgesysteme aufzuklären. Die Versicherten sind selbst in der beruflichen Vorsorge weitgehend entmündigt, obwohl diese primär dem persönlichen Kapitalaufbau dient.

Der Stand der Dinge ist bekannt: Seit der letzten erfolgreichen Abstimmung über die 10. AHV-Revision im Jahr 1997 (wichtigste Reformpunkte: Rentensplitting, Erhöhung des Rentenalters der Frauen von 62 auf 64 Jahre) scheiterten alle Reformversuche, entweder vor dem Stimmvolk oder bereits im Parlament. Der zuständige Bundesrat Alain Berset hat mehrfach eingeräumt: «In der Schweiz ist die Erhöhung des Rentenalters nicht mehrheitsfähig.» Doch statt Signale der Kapitulation auszusenden, sollte unser Sozialminister der Bevölkerung reinen Wein einschenken. Er könnte sich ja auf den weitherum kompetentesten Experten berufen. Bernd Raffelhüschen, Wirtschaftsprofessor und Direktor des Forschungszentrums Generationenverträge an der Universität Freiburg im Breisgau, sagte schon vor einiger Zeit, auch die Schweiz werde nicht um eine Erhöhung des offiziellen Rentenalters herumkommen. Seine Generationenbilanzierung ergab für die AHV eine Belastung künftiger Generationen durch ungedeckte Verpflichtungen von rund 1000 Mrd. Franken.

Die egoistischen Babyboomer

Die vielbeschworene Solidarität zwischen den Generationen wird also stark strapaziert, umso mehr, als die ganz Jungen und die noch nicht Geborenen keine Stimme haben. Die ungeschminkte Wahrheit ist: Die Nachkriegsgenerationen der Babyboomer haben sich ein Vorsorgesystem eingerichtet, von dem sie selbst am meisten profitieren, ohne aber für den Nachwuchs gesorgt zu haben, der das System langfristig stabilisiert. Aus den demografischen Trends war seit langem absehbar, dass die Altersvorsorge aus den Fugen geraten würde. Bei der Einführung der AHV im Jahr 1948 finanzierten 6,4 Aktive eine AHV-Rente. 2035, wenn ein Grossteil der Babyboomer pensioniert sein wird, müssen gemäss aktuellsten Prognosen 2,3 Personen in erwerbsfähigem Alter für eine AHV-Rente aufkommen. Ohne strukturelle Reformen wird das jährliche Defizit im Umlageergebnis bis 2035 auf über 10 Mrd. Fr. steigen. Einen Sanierungsbeitrag durch Zuwanderung in den Arbeitsmarkt wie in den Jahren nach Einführung der Personenfreizügigkeit wird es künftig nicht mehr geben. Ganz im Gegenteil führt die frühere hohe Zuwanderung zu zusätzlichen Belastungen des Systems.

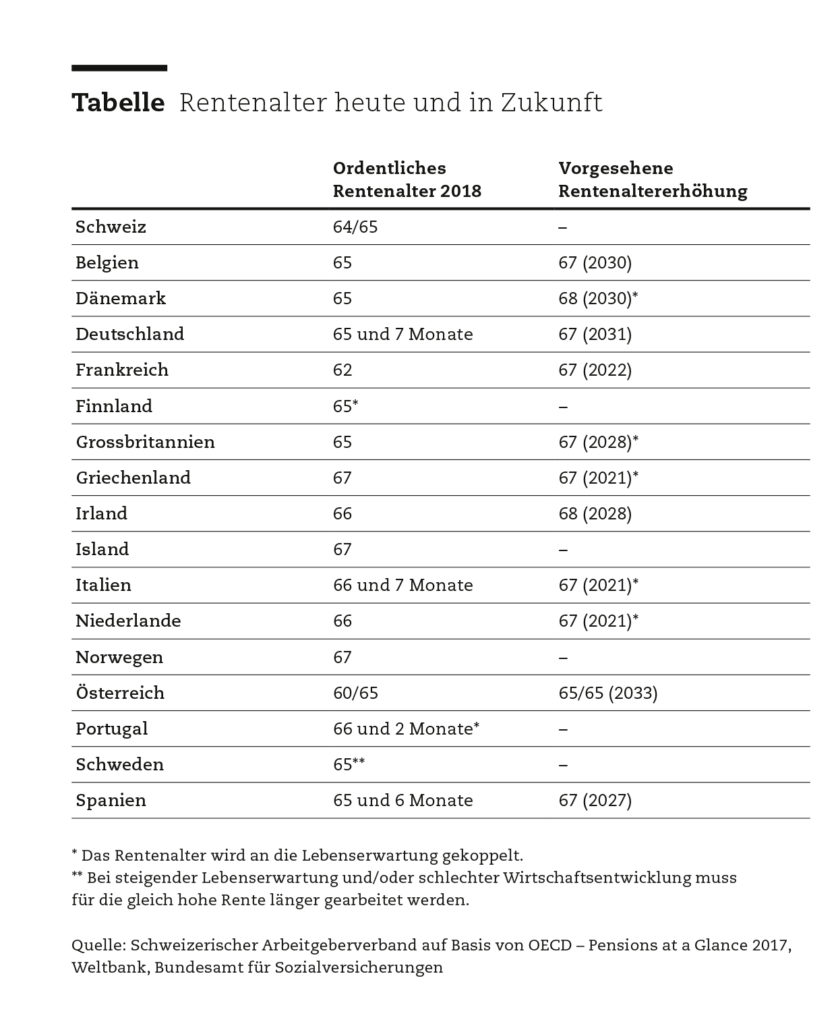

Das Resultat der Reformblockade spiegelt sich auch in internationalen Vergleichen zur Qualität der Rentensysteme. Die Schweiz rutscht sukzessive nach hinten, da andere Länder Reformen eingeleitet oder umgesetzt haben, wie die obige Tabelle zeigt.

Gemäss dieser Übersicht des Schweizerischen Arbeitgeberverbands haben 16 westeuropäische EU/EWR-Länder bereits eine Erhöhung des ordentlichen Rentenalters beschlossen. Drei Staaten sind schon heute bei 67 Jahren, acht Länder sind auf dem Weg dorthin. Zwei Staaten peilen sogar Rentenalter 68 an. Versicherungstechnisch besonders gut fundiert sind die Reformen der fünf Länder, die das ordentliche Rentenalter an die Lebenserwartung gekoppelt haben. Das sind Dänemark, Grossbritannien, Griechenland, Italien und die Niederlande. Schweden berücksichtigt sogar nicht nur die Lebenserwartung, sondern auch die Wirtschaftsentwicklung. Läuft es wirtschaftlich schlecht, muss für die gleich hohe Rente länger gearbeitet werden. Eine solche versicherungstechnisch vorbildliche Lösung, welche die OECD der Schweiz in ihren Länderberichten in ritueller Wiederholung empfiehlt, ist am weitesten von dem entfernt, was in der Schweiz als politisch möglich erachtet wird.

Institutionelle Gründe der Reformblockade

Der Grund dafür liegt in den Institutionen. Im Gegensatz zu den oben genannten Reformstaaten, alles repräsentative Demokratien, ist bei uns jede Gesetzesrevision dem Referendum unterstellt. Zudem können Interessengruppen mittels Volksinitiativen den Reformprozess in ihrem Sinne beeinflussen, was Gewerkschaften und SP im Bereich der Altersvorsorge regelmässig praktizieren. Man erinnere sich nur an die AHVplus-Initiative von 2016, die ausgerechnet in Zeiten rasch steigender Fehlbeträge in der AHV-Rechnung eine generelle Erhöhung der Renten um 10 Prozent verlangte. Die Initiative hätte bereits bei der Inkraftsetzung über vier Milliarden Franken gekostet. Trotz dem klaren Misserfolg in der Volksabstimmung diskutieren die Abstimmungsverlierer bereits wieder eine ähnliche Initiative.

«Es gibt kaum ein Gebiet der Politik, wo mathematische Logik so fruchtbar wegleitend sein kann wie in der Altersvorsorge.»

Dies zeigt, wie die direkten Volksrechte nicht mehr primär zur Lösung von Sachfragen benützt werden, sondern zur Demonstration politischer Macht. Die Linke hat mit ihren Erfolgen gegen Reformvorlagen in der Altersvorsorge ihre Referendumsmacht ausgebaut und konsolidiert. Auch das neuste Kombipaket AHV−Unternehmenssteuerreform ist deshalb, nicht überraschend, stark von Konzessionen nach links geprägt. Mit dieser Verzweiflungstat, der Verbindung von zwei sachlich nicht verwandten Themen, strapaziert das Parlament die Volksrechte, weil eine klare Willensäusserung aus einer solchen Abstimmung nicht mehr abzulesen ist.

Gerade weil man jetzt bei einem solchen Kompromiss gelandet ist, lohnt sich ein Blick auf das erfolgreiche Referendum gegen die USR III und die dort verwendete Abstimmungspropaganda des Referendumskomitees. Ich zitiere aus dem Abstimmungsbüchlein des Bundesrats: «In diesem Abstimmungsbüchlein zur USR III lesen Sie viele komplizierte Begriffe: zinsbereinigte Gewinnsteuer, Patentbox, Entlastungsbegrenzung. Haben Sie eine Ahnung, was das bedeutet? Nein? Dann geht es Ihnen gleich wie 99 Prozent der Bevölkerung. Und das ist gewollt: Hinter diesen unverständlichen Fachbegriffen verbergen sich undurchsichtige Steuertricks, die nur eine Handvoll Steuerberater und Wirtschaftsanwälte verstehen.» Dann folgten emotional aufgeladene Schlagworte: «Nein zu undurchsichtigen Steuertricks! Nein zu neuen Milliardenlöchern! Nein zum erneuten Bschiss an der Bevölkerung! Ein paar Konzerne machen mit diesen Steuertricks Milliarden. Aber die Rechnung bezahlen wir alle.»

Abstimmungspropaganda: Polemik statt Information

Der Freiburger Finanzwissenschafter Bernard Dafflon meinte dazu in einem Zeitungsinterview: «Der Text der Gegner ist reine Polemik auf sehr tiefem Niveau.» Doch die Referendumsinitianten wussten natürlich, dass Polemik selbst auf tiefem Niveau sehr wirksam ist, besonders wenn sich die Leute überfordert fühlen. Gemäss VOTO-Analyse waren 36 Prozent der Nein-Stimmenden der Ansicht, die Reform nütze nur den Konzernen, und wiederholten damit wörtlich die Referendumspropaganda. 74 Prozent der Befragten sagten, es sei ihnen schwergefallen, die Vorlage zu verstehen. Dieses Eingeständnis tat der Würde des «informierten Stimmbürgers» für einmal keinen Abbruch, denn man befand sich ja gemäss Referendumskomitee in einer 99-Prozent-Mehrheit. Die nüchterne Tatsache, dass die gesamten Firmensteuererträge von Bund, Kantonen und Gemeinden zwischen 1995 und 2014 von rund 8 auf 20 Mrd. Fr. gestiegen waren und einen immer grösseren Anteil der Staatsausgaben finanzierten, kam in keiner Debatte vor. Mit nüchternen Fakten ist gegen Schlagworte wie «Milliardenlöcher», «Steuertricks», «Bschiss an der Bevölkerung» und «Steuergeschenke an die Konzerne» wenig auszurichten.

Damit gelangen wir zur Floskel vom «klug entscheidenden Stimmbürger». In einem kürzlichen Beitrag in der «NZZ» kommentierte der Berner Politologe Klaus Armingeon die Auswertung einer Umfrage des Schweizer Datenarchivs Fors zu widersprüchlichen aussenpolitischen Meinungen (Bilaterale/EU-Rahmenabkommen) in der Bevölkerung. Die Annahme, der Abstimmungsentscheid bei Integrationsfragen sei weitgehend vernunftgeleitet, beruhe auf Informationen und sei Folge eines Abwägens von Vor- und Nachteilen der konkreten Vorlage, sei sehr zu bezweifeln. Armingeon vermutet, dass die Leute Widersprüche gar nicht als solche empfinden, «weil es ihnen nicht um die konkrete Vorlage (…) geht, sondern um grundsätzliche Ziele und Werte». Dafür spreche auch das bescheidene Wissen über die Vorlagen.

Das gilt auch bei anderen politischen Themen von gewisser Komplexität, vor allem wenn das Thema ideologisch aufgeladen ist. Gemäss dem CS-Sorgenbarometer stand 2017 bei den befragten Stimmberechtigten die Altersvorsorge zusammen mit der Arbeitslosigkeit als wichtigstes Problem der Schweiz an erster Stelle. Trotzdem lehnte das Stimmvolk die Monstervorlage «Altersvorsorge 2020» kurz nach der Befragung ab. Ähnliches geschah schon vor 15 Jahren: Im Sorgenbarometer 2003 stand die Altersvorsorge ebenfalls in der Problemwahrnehmung der Befragten weit oben, und trotzdem war ein Jahr später das Referendum gegen die 11. AHV-Revision erfolgreich. Eine Mehrheit meinte damit offenbar: «So nicht!» Doch die Analyse der Abstimmungsmotive in den VOX- und VOTO-Studien schafften bisher keine Klarheit über die logische Anschlussfrage: «Wie dann?»

Welcher Volkswille in der Reform der Altersvorsorge?

All die gescheiterten Reformversuche haben keine Klärung des Volkswillens gebracht, sondern im Gegenteil mehr Konfusion. Die Informationen aus Umfragen und Abstimmungsanalysen sind zum Teil widersprüchlich. Wenn zum «Einsammeln» von Stimmen in Vorlagen immer mehr Einzelelemente gepackt werden, wird es zunehmend schwieriger, aus solchen Paketabstimmungen den Volkswillen abzuleiten. Ob Bersets resignierte Feststellung, eine Erhöhung des Rentenalters sei bei uns nicht mehrheitsfähig, wirklich zutrifft, kann man bezweifeln. In der VOTO-Analyse der Abstimmung über die Altersvorsorge 2020 gibt es gegenteilige Signale.

Mein Fazit ist kurz: Wie die Altersvorsorge nachhaltig zu reformieren wäre, ist kein Geheimnis. Wir müssen nichts Neues erfinden. Andere europäische Länder geben die Richtung vor, Schweden wahrscheinlich am konsequentesten. Es gibt kaum ein Gebiet der Politik, wo mathematische Logik so fruchtbar wegleitend sein kann wie in der Altersvorsorge. Wer jedoch die direkten Volksrechte für unantastbar hält und findet, die heutige Gewaltenteilung zwischen den Institutionen sei durchaus in Ordnung, sollte sich bei der Kritik an «schummrigen Nummern» und «Kuhhändeln» des Parlaments möglichst zurückhalten. Die wahren Schuldigen, auch an parlamentarischen Verzweiflungstaten wie der Kombivorlage AHV−Unternehmenssteuern, sind in unserer halbdirekten Demokratie immer die Stimmbürger, ob überfordert oder nicht. Sie haben das letzte Wort. Die institutionellen Interdependenzen lassen keinen anderen Schluss zu.

In der alten Bundesverfassung bis 1999: Art. 34quater, Absatz 3. ↩