Versicherte wiegen sich in falscher Sicherheit

Viele Versicherte wissen weniger über die zweite Säule, als sie meinen. Das kann schmerzhafte Folgen haben – für sie selbst und für die Gesellschaft.

Die berufliche Vorsorge ist wichtig. Das Geld aus der 2. Säule dürfte im Zeitpunkt des Leistungsbezugs für die meisten Versicherten die wichtigste Einkommensquelle darstellen. Wie hoch diese Leistungen sind, ist nicht auf den ersten Blick ersichtlich, sondern hängt von Parametern wie beispielsweise der Beitragshöhe, der Beitragsdauer, dem Mindestzinssatz und dem Umwandlungssatz ab. Für die Versicherten ist das Wissen um die Zusammenhänge und Wirkungsweisen dieser Parameter bedeutend, gerade vor dem Hintergrund der Herausforderungen, denen sich das Altersvorsorgesystem gegenübersieht: Erstens kann nur jemand mit genügendem Wissen fundierte Entscheidungen für seine persönliche Vorsorge treffen. Wer die Funktionsweise des Systems der beruflichen Vorsorge nicht genau versteht, kann schwierig abschätzen, inwieweit und in welcher Form er oder sie zusätzlich zu den Leistungen der beruflichen Vorsorge und der AHV noch selbständig privat vorsorgen sollte. Zweitens ist ein fundiertes Wissen auch wichtig, um die 2. Säule auf politischer Ebene mitzugestalten.

Doch die Wissenslücken bei den Versicherten sind gross, wie eine Umfrage* des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern im Auftrag des Vorsorgespezialisten PensExpert nahelegt. Viele Versicherte wiegen sich deshalb in falscher Sicherheit. Diese Erkenntnisse weisen in eine ähnliche Richtung wie andere Studien im Themengebiet «Financial Literacy»: Das Wissen zu finanziellen Zusammenhängen und zum Umgang mit Geld ist in vielen europäischen Ländern – auch in der Schweiz – relativ begrenzt. Verschiedene OECD-Staaten haben daher in den letzten Jahren Massnahmen erarbeitet, um die finanzielle Allgemeinbildung ihrer Bevölkerung zu verbessern.

Viele Versicherte zeigen Interesse

Die IFZ-Umfrage zeigt, dass das Thema der beruflichen Vorsorge für 80 Prozent der Befragten von Interesse ist. 20 Prozent allerdings geben an, weniger oder nicht am Thema interessiert zu sein. Für das Desinteresse wird als Hauptgrund «Bequemlichkeit» genannt, gefolgt von «Ich bin zu jung» und «Das Thema ist zu kompliziert». Wenn sich jemand für das BVG interessiert, tut er dies offenbar relativ früh – die Hälfte der Befragten hat sich nach eigenen Angaben auch schon in jüngeren Jahren mit dem Thema befasst. Das Alter ist also nur ein Faktor, der das Interesse beeinflusst. Entscheidend für den Grad des Interesses sind somit auch andere sozioökonomische Faktoren. Dazu später mehr.

Trotz dieses bekundeten Interesses bestehen offenbar Wissenslücken bei den Versicherten. Ein knappes Drittel (31 Prozent) der Befragten schätzt sich als eher schlecht oder als schlecht informiert ein, wenn es um das BVG-System geht. Sogar noch etwas mehr, nämlich 34 Prozent der Befragten, fühlen sich über die finanzielle Lage ihrer Vorsorgeeinrichtung und die von ihr gebotenen Leistungen eher schlecht oder schlecht informiert. Rund 19 Prozent kennen ihre projizierten Altersleistungen nicht. Als Hauptgrund für Informationslücken werden «Bequemlichkeit», «zu kompliziert» oder «zu wenig Informationen erhältlich» angegeben. Beunruhigend ist, dass sich offenbar viele Versicherte überschätzen: Sie glauben, über Detailfragen Bescheid zu wissen, die sie dann aber falsch beantworten.

Ein Fünftel überschätzt sich

Um den tatsächlichen Wissensstand der Befragten zu klären, wurden ihnen zu den Themenbereichen «Allgemeines Wissen», «Wissen zur Finanzierung und Kosten der beruflichen Vorsorge», zu den «Leistungen der Kassen», zur «Freiheit und Mitsprache der Versicherten», «Steuern» sowie «Recht» Fragen gestellt. Über alle Wissensfragen hinweg liegt der Anteil der richtigen Antworten im Durchschnitt bei 62 Prozent, der Anteil der falschen bei 22 Prozent. Da bei allen Fragen die Antwortmöglichkeit «Weiss nicht» bestand, kann die Schlussfolgerung gezogen werden, dass diese 22 Prozent der Befragten fälschlicherweise der Meinung sind, die richtige Antwort zu kennen. Diese Personen überschätzen demnach ihr Wissen.

Über alle Wissensfragen hinweg kennen sich ältere Schweizerinnen und Schweizer am besten aus, die darüber hinaus am Thema der beruflichen Vorsorge interessiert sind, eine gute Ausbildung genossen haben und Arbeitnehmende einer Firma in der Branche Finanz- und Versicherungsdienstleistung sind. Am schlechtesten ist das Wissen bei Desinteressierten, bei jüngeren Personen mit tieferem Ausbildungsniveau und bei Ausländern. Der Wissensstand ist jedoch unabhängig von Geschlecht und Beschäftigungsgrad.

Am höchsten ist der Wissensstand, gemessen mit dem Anteil richtiger Antworten, im Themenbereich «Allgemeines Wissen» (76 Prozent), gefolgt von «Recht» (64 Prozent) und «Finanzierung und Kosten» (63 Prozent). In den Themenbereichen «Leistungen», «Freiheit und Mitsprache» und «Steuern» ist der Wissensstand mit durchschnittlich 56 Prozent richtigen Antworten am tiefsten. Das Wissen wird im Themenbereich «Freiheit und Mitsprache» mit einem Anteil von durchschnittlich 30 Prozent falschen Antworten am meisten überschätzt.

Ist die Gattin oder der Gatte abgesichert?

Manche Fragen sind besonders wichtig sowohl für die persönliche Entscheidungsfindung bezüglich der Vorsorge als auch für die Gestaltungsmöglichkeit des Systems auf politischer Ebene. Nachfolgend werden exemplarisch einige davon herausgegriffen und näher dargestellt.

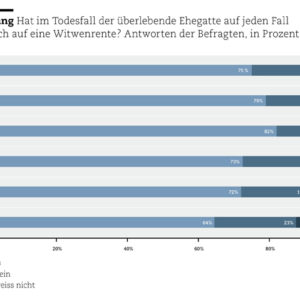

Um einschätzen zu können, ob und wie viel man privat vorsorgen sollte, ist einerseits das Wissen bezüglich der versicherten Leistungen entscheidend und anderseits der Anspruch des überlebenden Ehegatten bei Todesfall auf eine Witwenrente. Hier ist der Wissensstand der Befragten sehr unterschiedlich. So wissen 82 Prozent der Befragten, dass die Risiken Alter, Tod und Invalidität versichert sind. 15 Prozent sind der Meinung, es sei nur das Risiko Alter versichert, und nur gerade 3 Prozent geben an, die Antwort nicht zu kennen. Problematischer sieht es bei der Frage bezüglich Witwenrente aus. Hier sind 75 Prozent der Befragten fälschlicherweise der Meinung, dass der überlebende/die überlebende Ehegatte/Ehegattin auf jeden Fall Anspruch auf eine Witwenrente hat, wobei interessanterweise spezifisch bei dieser Frage die Jüngeren besser informiert sind als die über 50-Jährigen (vgl. Abbildung). Viele wähnen sich somit in falscher Sicherheit, weil ihnen beispielsweise nicht bekannt ist, dass viele Pensionskassen ein Mindestalter kennen – dass also etwa die Ehefrau für eine vollumfängliche Absicherung mindestens 45 Jahre alt sein muss oder eine Mindestanzahl an Ehejahren vorliegen muss. Eine Kombination dieser beiden Bedingungen ist zudem nicht unüblich.

Des weiteren sind sich mit 47 Prozent viele der Befragten nicht bewusst, dass es trotz BVG-Mindestzinssatz in bestimmten Fällen, beispielsweise bei einer Unterdeckung der Pensionskasse, eine Nullzinsrunde geben kann. Bei einer Nullzinsrunde wird keine Verzinsung auf dem Vorsorgekapital gutgeschrieben. Das Alterskapital stieg somit nicht um die erwartete Verzinsung und fällt entsprechend bei Rentenanspruch geringer aus. Immerhin sind sich 27 Prozent der Befragten bewusst, dass sie die richtige Antwort nicht kennen.

Erstaunlich ist die Feststellung, dass für 47 Prozent der Befragten der Zweck des Umwandlungssatzes nicht bekannt ist. 66 Prozent kennen die Höhe des BVG-Umwandlungssatzes und 64 Prozent jene des BVG-Mindestzinssatzes nicht. Natürlich ist die Kenntnis der absoluten Höhe dieser Sätze für das Verständnis des Vorsorgesystems weniger entscheidend als ihre Funktion. Dennoch ist die absolute Höhe insbesondere auch entscheidend für die Planung und konkrete Umsetzung der eigenen Vorsorge. Solange beispielsweise der Mindestzinssatz über der durchschnittlichen Renditeerwartung eines konservativ investierten Portfolios liegt, lohnt sich beispielsweise grundsätzlich ein Vorsorgebezug aus der 2. Säule nicht, während ein freiwilliger Einkauf in die Pensionskasse in Betracht gezogen werden kann.

Schon fast erschreckend ist in Anbetracht der anstehenden Altersreform 2020 die Feststellung, dass das Finanzierungsverfahren der AHV und der 2. Säule vielen Befragten nicht bekannt ist. 45 Prozent wissen nicht, dass die AHV im Umlageverfahren und die 2. Säule im Kapitaldeckungsverfahren finanziert sind. Um auf politischer Ebene fundierte Entscheidungen bezüglich der Ausgestaltung der zweiten Säule und des Systems der Altersvorsorge generell zu treffen, ist dieses Wissen absolut unerlässlich.

Vermehrt sensibilisieren und informieren

Generell zeigen die Ergebnisse einen substanziellen Handlungsbedarf auf: Die grosse Mehrheit interessiert sich zwar für das Thema und fühlt sich auch gut darüber informiert. Aber die Umfrage zeigt auch, dass der Anteil der Desinteressierten und Uninformierten mit 35 Prozent beachtlich ist. Zudem können rund 24 Prozent der Befragten nur die Hälfte oder teilweise sogar weniger aller Fragen richtig beantworten. Bedenklich ist ebenfalls, dass mit 22 Prozent der Anteil der durchschnittlich falschen Antworten hoch ist.

Es muss in den nächsten Jahren viel darangesetzt werden, die Versicherten umfassender zu informieren und diese vermehrt für das Thema zu sensibilisieren. Nur wer über genügendes Wissen bezüglich des Vorsorgesystems verfügt, kann fundierte Entscheidungen sowohl für seine persönliche Vorsorge als auch für die Ausgestaltung der zweiten Säule im Rahmen der politischen Gestaltungsmöglichkeiten treffen.

*Elektronischer Fragebogen, Juni 2016, an aktiv Versicherte der PensExpert und der PKG Pensionskasse. Der bereinigte und aufbereitete Datensatz enthält Antworten von insgesamt 736 Personen.

Yvonne Seiler Zimmermann

ist Ökonomin und Professorin am Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern.