Ungenügendes Wissen

gefährdet die Altersvorsorge

Die Herausforderungen der Altersvorsorge verlangen mehr Eigenverantwortung. Um diese wahrnehmen zu können, müssen das Vorsorgewissen deutlich verbessert und innovative Sparmodelle gefördert werden.

Die Altersvorsorge steht vor grossen finanziellen Herausforderungen. Obwohl die nominellen Zinsen nach einer langen Phase von tiefen (und sogar negativen) Zinsen wieder steigen, können die in der Vergangenheit garantierten Leistungen in der Zukunft nicht mehr vollumfänglich aufrechterhalten werden. Es wird daher für die Versicherten immer wichtiger, für die eigene Altersvorsorge Verantwortung zu übernehmen, um das persönliche Rentenziel im Alter zu erreichen. Um Eigenverantwortung wahrnehmen zu können, braucht es neben dem Interesse am Thema insbesondere das nötige Wissen und die Möglichkeiten, die Altersvorsorge optimal gestalten zu können. Dazu gehört, dass die Vorsorge den veränderten Familien- und Beschäftigungsmodellen Rechnung trägt.

Nachfolgend soll beleuchtet werden, inwieweit sich die Versicherten der finanziellen Herausforderungen des Vorsorgesystems bewusst sind, wie gross ihr Interesse am Thema Altersvorsorge ist, wie es um ihr Wissen steht und ob sie bereit sind, Eigenverantwortung wahrzunehmen. Antworten auf diese Fragen liefert eine aktuelle Studie der Hochschule Luzern.1 Sie basiert auf einer Umfrage, die vom 2. bis 13. Juni 2022 bei über 1000 Arbeitnehmerinnen und Arbeitnehmern durchgeführt wurde. Im folgenden soll auf die Frage eingegangen werden, ob die heute bestehenden Möglichkeiten zur privaten Altersvorsorge ausreichend sind, um die persönliche Altersvorsorge zu optimieren. Hier sehen wir Defizite; dazu präsentieren wir einen konkreten Verbesserungsvorschlag.

Das Problembewusstsein ist hoch

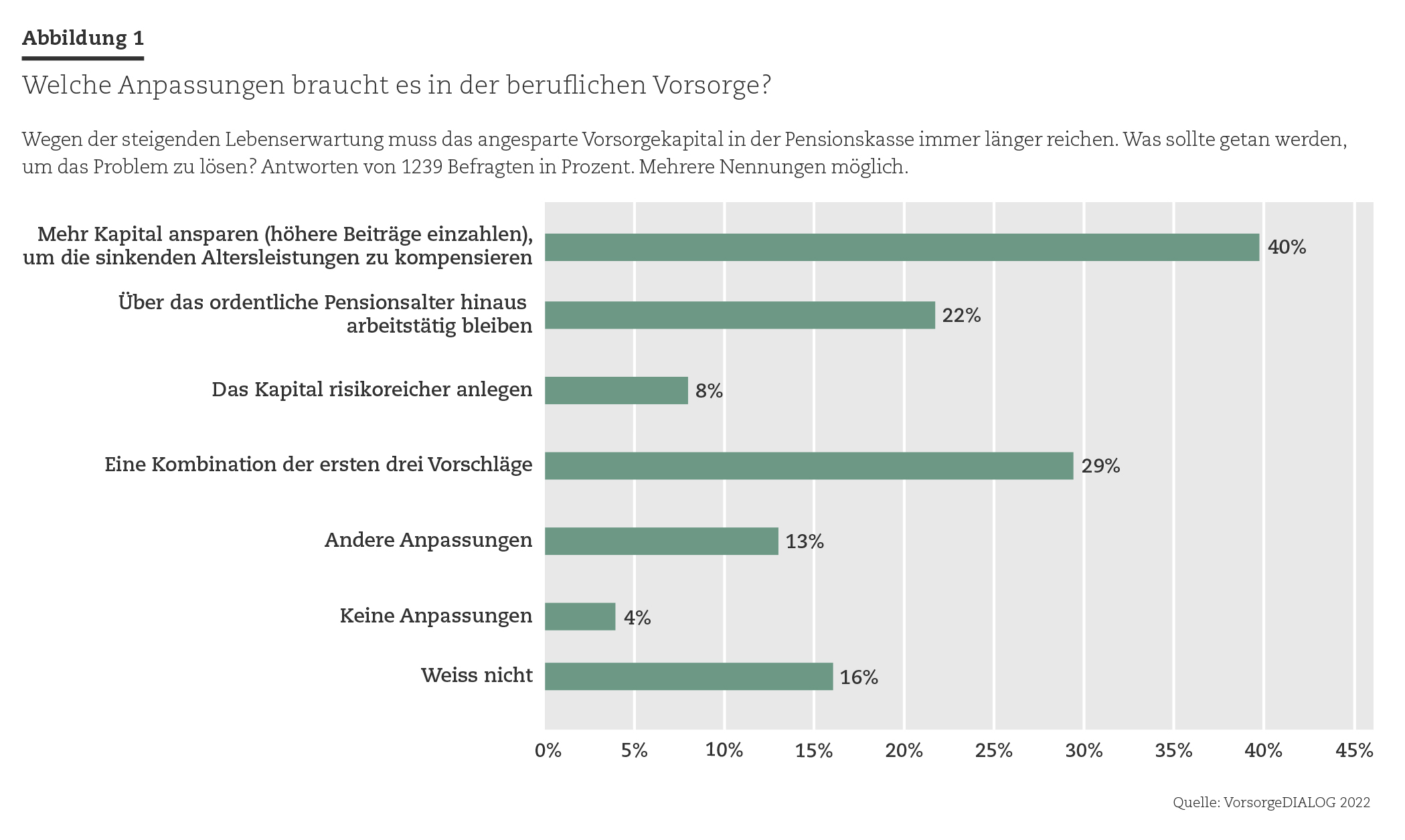

Die Arbeitnehmenden sind sich der Herausforderungen in der Altersvorsorge bewusst: Nur eine Minderheit der Befragten (27 Prozent) erwartet, dass sie genügend Geld aus der AHV und der zweiten Säule erhalten wird, um im Alter den gewohnten Lebensstandard aufrechtzuerhalten. Männer und ältere Personen haben diesbezüglich anteilmässig ein höheres Vertrauen als Frauen und jüngere Personen. Wie aus Abbildung 1 hervorgeht, sind die Versicherten bereit, Massnahmen zu ergreifen, um die Finanzierungsprobleme im Zusammenhang mit der Langlebigkeit zu beheben. Nur gerade 4 Prozent der Befragten stehen solchen Massnahmen ablehnend gegenüber. Interessanterweise bevorzugt eine Mehrheit die Leistung höherer Sparbeiträge – und zwar in einer Kombination aus höheren Beiträgen, risikoreicheren Anlagen und längerem Arbeiten über das ordentliche Rentenalter hinaus. Zudem zeigt die Umfrage, dass das Interesse am Thema der Altersvorsorge hoch ist. 71 Prozent der Befragten sind daran interessiert, und 44 Prozent haben sich schon intensiv mit ihrer persönlichen Altersvorsorge beschäftigt. Erwartungsgemäss ist das Interesse bei älteren Personen höher als bei jüngeren.

Bereitschaft zur Eigenverantwortung vorhanden

Die meisten Versicherten sind sich bewusst, dass die Vorsorgeeinrichtungen vor finanziellen Herausforderungen stehen. Vor diesem Hintergrund erstaunt es nicht, dass die Mehrheit (84 Prozent) der Befragten privat vorsorgt und ebenso mehrheitlich (63 Prozent) die Säule 3a gegenüber Einkäufen in der zweiten Säule bevorzugt. Zu Bedenken Anlass gibt jedoch die Feststellung, dass 11 Prozent der Personen, die Geld in der Säule 3a angespart haben, nicht wissen, über welche Vorsorgelösung sie verfügen (Sparkonto oder Fonds). Ebenso zeigen die Umfrageergebnisse, dass die Kenntnisse über das Vorsorgesystem und die eigene Vorsorgeeinrichtung insbesondere im Vergleich zum Finanzwissen eher bescheiden sind. Dabei fällt auf, dass sich diese Wissenslücke speziell auch bei der freiwilligen Altersvorsorge offenbart. So wissen beispielsweise nur gerade 35 Prozent der Befragten, dass nicht alle Personen in der Schweiz für die Säule 3a einzahlungsberechtigt sind. Diese Beobachtung ist gerade vor dem Hintergrund problematisch, dass Erwerbstätige vermehrt während ihres erwerbsfähigen Alters Auszeiten nehmen möchten, um Berufs- und Privatleben in Einklang zu bringen und eine bessere Work-Life-Balance zu finden. Wird nämlich die Auszeit in Form eines Unterbruchs (also mit einer Kündigung) genommen, ist man nicht mehr berechtigt, Einzahlungen in die Säule 3a vorzunehmen. Aber auch bei einer Auszeit ohne Kündigung kann es zu Rentenkürzungen kommen, da die Sparbeiträge während der Auszeit tiefer ausfallen oder gänzlich wegfallen.

Eine Möglichkeit, eine Rentenkürzung zu vermeiden, bietet das sogenannte Zeitwertkonto, das in Deutschland verbreitet ist und über eine gesetzliche Grundlage verfügt; in der Schweiz ist es nur sporadisch anzutreffen, und es fehlt eine gesetzliche Basis.2 Diese würde es insbesondere ermöglichen, das Konto auch bei einer Insolvenz des Arbeitgebers oder bei einem Stellenwechsel weiterzuführen.

Zeitwertkonto zur Vorfinanzierung von Auszeiten

Zeitwertkonten bieten die Möglichkeit, Auszeiten während der Erwerbstätigkeit vorzufinanzieren, zum Beispiel für Elternzeit, Sabbaticals, Weiterbildung oder eine frühzeitige Pensionierung, ohne dass die Altersrente geschmälert wird. Damit erhöhen sie das Problembewusstsein der Arbeitnehmer für künftige Renteneinbussen. Zeitwertkonten werden monetär – also in Geldeinheiten – geführt. Es können neben Boni, Prämien, Arbeitgeberzuschüssen auch Arbeitszeiten (umgerechnet in Geldwert) angespart werden, wie beispielsweise Überzeit, überschüssige Gleitzeit oder nicht bezogene Ferientage. Wird eine Auszeit nicht genutzt, kann das Vermögen auch zum Beschäftigungsende ausbezahlt werden. Der Vorteil eines Zeitwertkontos liegt darin, dass Einzahlungs- und Entnahmemöglichkeiten flexibel auf die individuellen Bedürfnisse und Lebensphasen abgestimmt werden können. Während der Auszeit erhält die versicherte Person den üblichen Lohn und zahlt Sparbeiträge in die Altersvorsorge ein. Dadurch kommt es trotz Auszeit zu keiner Rentenkürzung.

Die Umfrageergebnisse zeigen, dass die überwiegende Mehrheit der Befragten (82 Prozent) der Möglichkeit, über ein Zeitwertkonto zu verfügen, positiv gegenübersteht. Die Befragten möchten das Konto am häufigsten mit Überzeit finanzieren, gefolgt von überschüssiger Gleitzeit und Boni. Bevorzugt würden sie es für die Frühpensionierung verwenden, gefolgt von Sabbaticals. Schliesslich würden viele Befragten schon nur die Möglichkeit schätzen, überhaupt über ein solches Konto zu verfügen, ohne vorgängig bereits den genauen Verwendungszweck zu kennen.

«Die Umfrageergebnisse zeigen, dass die überwiegende Mehrheit der

Befragten (82 Prozent) der Möglichkeit, über ein Zeitwertkonto

zu verfügen, positiv gegenübersteht.»

Wie viel Zeit müsste angespart werden?

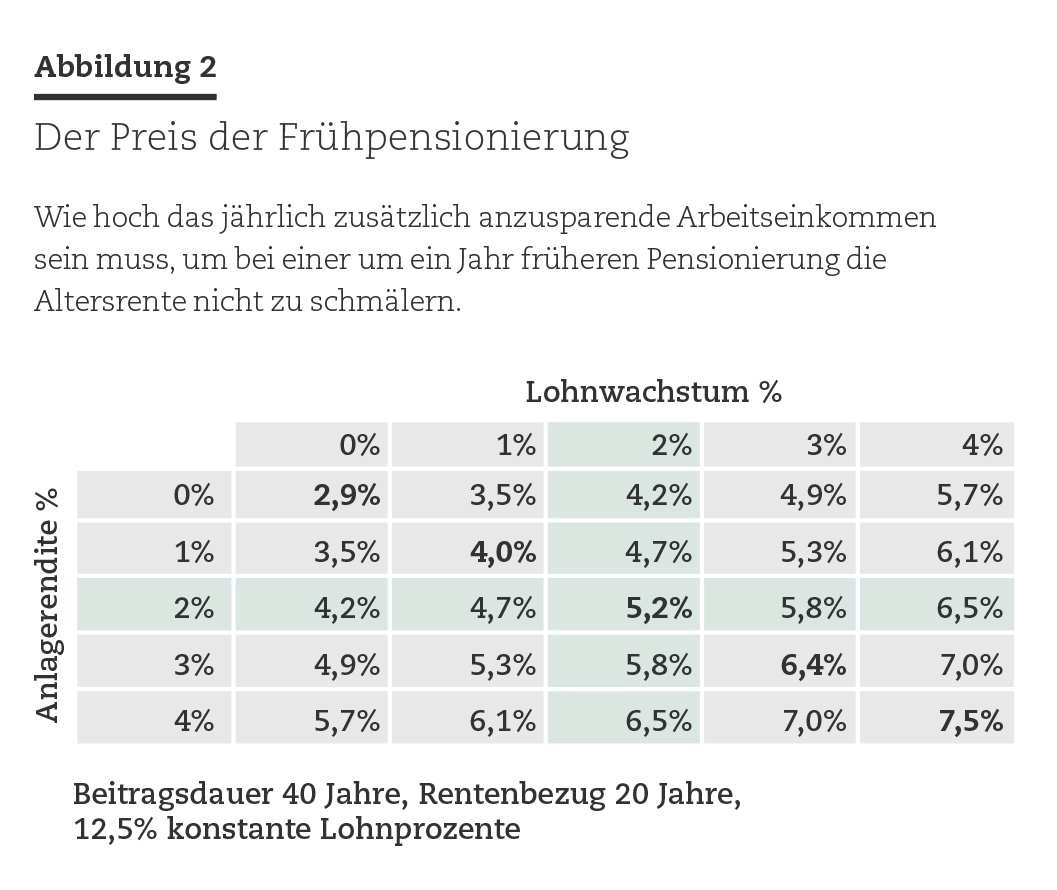

Ein Rechenbeispiel soll zeigen, wie viel auf dem Zeitwertkonto angespart werden müsste, um eine Frühpensionierung ohne Renteneinbusse vorfinanzieren zu können.3 Betrachtet wird eine Person, die während 40 Jahren (vom Alter 25 bis 65) jährlich nachschüssig 12,5 Lohnprozente an Pensionsbeiträgen leistet und auf diese Weise 500 Lohnprozente an Altersgutschriften erreicht.4 Zur Verdeutlichung des Einflusses des Lohnwachstums und der auf dem Altersguthaben erzielten Anlagerendite werden im Berechnungsbeispiel jährliche Werte zwischen 0 und 4 Prozent angenommen. Je nach Kombination dieser Werte erreicht die Person beim Eintritt ins ordentliche Pensionsalter (65) ein höheres oder tieferes Anlagevermögen. Entspricht das Lohnwachstum gerade der Anlagerendite, erreicht man – keineswegs zufällig – ein Anlagevermögen in der Höhe von wiederum 500 Prozent des zuletzt vor der Pensionierung verdienten Lohns.

Die Person in unserem Beispiel spielt bereits in jungen Jahren mit dem Gedanken, sich ein Jahr vorzeitig pensionieren zu lassen. Wie viel müsste im Durchschnitt der aktiven Jahre zusätzlich im Zeitwertkonto angespart werden, damit dieses Ziel ohne Renteneinbusse, d.h. mit unverändertem Kapitalstock beim ordentlichen Eintritt ins Rentenalter mit 65, erreicht werden kann? Die Berechnung erfolgt so, dass das Endvermögen des Zeitwertkontos5 beim Eintritt in die Frühpensionierung (hier: mit 64) genau dem Barwert der fortgesetzten Lohnzahlung und des darauf zu leistenden Rentenbeitrags entspricht. Bei einer positiven Lohnwachstumsrate kann es sich, am Ende des aktiven Arbeitslebens, durchaus um hohe Beiträge handeln.

Abbildung 2 zeigt, welche prozentualen Arbeitsleistungen während des aktiven Lebens zusätzlich zu leisten sind. Bei einem Szenario mit einem Zinssatz und Lohnwachstum von je 2 Prozent müssen auf dem Zeitwertkonto während der gesamten aktiven Lebensdauer Gutschriften von jährlich 5,2 Prozent erfolgen. Diese fallen höher aus, wenn bei einem konstanten Zinssatz ein höheres Lohnwachstum kompensiert werden muss (nämlich 5,8 Prozent bei einem Wachstum von 3 Prozent), und sinken bei einer tieferen Lohnwachstumsrate. Derselbe Effekt besteht, wenn bei einem konstanten Lohnwachstum eine höhere Verzinsung auf dem Altersguthaben ausgeglichen werden muss.

Ein Zeitwertkonto ermöglicht es auf diese Weise, die erforderlichen zusätzlichen Arbeitsleistungen zu planen und diese in flexibler Weise gutzuschreiben. Ob die Gutschrift letztlich für die Frühpensionierung oder ein ungeplantes Sabbatical verwendet wird, kann frei entschieden werden. Ebenso zeigt das Berechnungsbeispiel, dass es für die Vorsorgeplanung zentral ist, mit den Arbeitsleistungen flexibel auf Veränderungen bei den Lohn- und Kapitalmarkterwartungen reagieren zu können.

Renteneinbussen vermeiden

Die Altersvorsorge beschäftigt breite Teile der Bevölkerung: Aktuelle Umfrageergebnisse lassen erkennen, dass sich die Arbeitnehmer stark für Vorsorgethemen interessieren und sich der Herausforderungen bezüglich der Finanzierung ihrer Renten bewusst sind. Deshalb gewinnt auch die private Vorsorge immer mehr an Bedeutung. Allerdings fehlt oft das nötige Wissen, um die angemessene Vorsorgelösung zu finden und diese zu optimieren. Das mangelnde Wissen kann gerade im Zusammenhang mit dem vermehrten Wunsch, während des erwerbsfähigen Alters Auszeiten zu nehmen oder flexiblere Beschäftigungsmodelle zu wählen, zu schmerzhaften Renteneinbussen führen. Zeitwertkonten können eine diesbezügliche Lösung bieten und das Problembewusstsein stärken. Allerdings erfordert der Schutz des über diesen Weg angesparten Vermögens eine gesetzliche Grundlage.

«Das mangelnde Wissen kann gerade im Zusammenhang mit dem

vermehrten Wunsch, während des erwerbsfähigen Alters Auszeiten

zu nehmen oder flexiblere Beschäftigungsmodelle zu wählen,

zu schmerzhaften Renteneinbussen führen.»

Yvonne Seiler Zimmermann et al.: VorsorgeDIALOG 2022 – Financial Literacy mit Fokus Altersvorsorge, Institut für Finanzdienstleistungen Zug IFZ, Hochschule Luzern, 2022. ↩

In Deutschland wurde dieses Konto im Jahr 2009 mit dem sogenannten Flexi-II-Gesetz gesetzlich verankert. ↩

Es handelt sich nicht um eine Frühpensionierung im Sinne eines vorzeitigen Rentenbezugs, sondern um die Fortführung der Lohnzahlung vor dem ordentlichen Renteneintritt. ↩

Zur Vereinfachung werden konstante, nicht die in der Praxis angewandten progressiven Beiträge angenommen. Es handelt sich um das gleiche Modell, das bei Seiler Zimmermann und Zimmermann (2021) zur Analyse der Auswirkungen der demografischen Alterung auf den Rentenerhalt verwendet wird (Schweizer Personalvorsorge 12/2021). ↩

Es wird angenommen, dass das Geld auf dem Zeitwertkonto mit der gleichen Anlagerendite verzinst wird wie die ordentlichen Sparbeiträge auf dem Vorsorgevermögen. ↩