Umverteilungseffekte in der Tiefzinsphase

Wer profitiert von den tiefen Zinsen der Notenbanken? Die einfache Antwort lautet: Staaten, die jüngeren Generationen und der Industriesektor. Die schwierigere Frage: wer wird zu den Verlierern gehören, wenn die Zinsen ansteigen?

Die seit der Finanzkrise der Jahre 2007/08 massiv gesunkenen Zinssätze haben den totalen Finanzkollaps verhindert und den Wirtschaftsgang positiv beeinflusst – darüber sind sich wohl die meisten einig. Sie bedeuten aber auch signifikante Umverteilungseffekte – was viele übersehen. Grundsätzlich begünstigen tiefe Zinssätze die Schuldner und benachteiligen die Gläubiger. Ganz so einfach ist es aber nicht. Was heute gilt, kann sich bereits morgen wieder ändern, nämlich dann, wenn die Zinssätze steigen!

Am meisten profitiert von den niedrigen Zinssätzen haben zweifellos die Regierungen. Eine Studie von McKinsey kommt zum Schluss, dass die Regierungen der USA, des UK und der Eurostaaten in der Periode von 2007 bis 2012 insgesamt 1,6 Billionen US-Dollar gespart haben, sei es durch den tieferen Zinsendienst oder die höheren Einnahmen der Notenbanken, die den Finanzministerien zugute kommen.1 In der Schweiz ist der Zinssatz auf Bundesobligationen von rund 3,5 auf 1 Prozent gesunken. Bund, Kantone, Gemeinden wurden dadurch beim Schuldendienst deutlich entlastet, was sich beispielsweise im Rückgang des Zinsaufwandes beim Bund von 3,6 Milliarden (2007) auf 2,4 Milliarden (2012) zeigt. Im Gegensatz zu andern Notenbanken hat die SNB aber keine zusätzlichen Gewinne zu verzeichnen und an den Staat abgeführt. Dies hängt damit zusammen, dass die SNB die Bilanz primär über Devisenkäufe zur Verteidigung des Schweizer Frankens verlängert hat.

Die privaten Haushalte haben in derselben Periode gemäss McKinsey durch die tiefen Zinsen Nettozinseinnahmen von 600 Milliarden Dollar verloren. Die Verluste treffen dabei nicht alle Bevölkerungsgruppen im selben Ausmass. Es ist anzunehmen, dass die jüngeren Generationen eher Schuldner sind und deshalb profitiert haben, während die Vertreter älterer Generationen eher zu den Verlierern gehören.

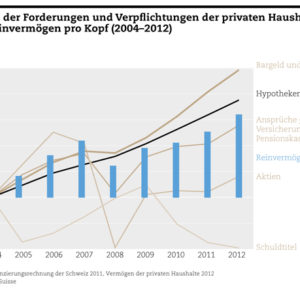

Interessant sind Zahlen über die gesamte Vermögenssituation der privaten Haushalte. Die tiefen Zinsen beeinflussen ja nicht nur die Zinseinnahmen und -ausgaben, sondern auch die Vermögensbestände. Solche Berechnungen sind für die Schweiz dank einer SNB-Statistik möglich. Diese zeigt, dass das Reinvermögen der privaten Haushalte in der Schweiz von 2004 bis 2012 gestiegen ist. Die tiefen Zinsen haben aber deutliche Spuren hinterlassen (detaillierte Zahlen finden sich in der Graphik). So ist der Anstieg des Vermögens primär auf den durch die tiefen Zinsen ausgelösten Immobi-lienboom zurückzuführen. Entsprechend ist auch die Verschuldung mittels Hypotheken gestiegen. Zahlen zum Altersprofil gibt es leider nicht; es ist aber davon auszugehen, dass auch in der Schweiz die ältere Generation mit relativ hohen Ersparnissen eher zu den Verlierern der Tiefzinsphase gehört.

Interessant ist auch eine sektorielle Betrachtung. Der Indus-triesektor dürfte von den tiefen Zinsen eher profitiert haben; die Kosten für die Fremdfinanzierung sind gesunken. Dies gilt allerdings primär für kapitalmarktfähige Unternehmungen und weniger für kleinere und mittlere Unternehmen (KMU). Im Bankensektor hängt der Einfluss der tiefen Zinsen primär von der Entwicklung der Zinsmarge ab. In den USA sind die Zinsmargen eher gestiegen, in den Euroländern eher gefallen und in der Schweiz eher gestiegen. Lebensversicherungen leiden speziell unter tiefen Zinssätzen, insbesondere wenn sie den Kunden garantierte Mindestverzinsung versprochen haben. Einige Versicherungen in der Schweiz sind aber schon frühzeitig aus dem Geschäft mit garantierten Zinsen ausgestiegen, wie zum Beispiel die Zürich Versicherung.

Der Einfluss der tiefen Zinssätze auf Finanzaktiva ist schwierig abzuschätzen. Sicher ist einzig, dass die Obligationenpreise als Folge der tiefen Zinssätze gestiegen sind. Inwiefern der Anstieg an den Aktienmärkten mit den tiefen Zinssätzen erklärt werden kann, ist umstritten. Was man aber zweifelsohne beobachten konnte, ist, dass jeweils bei der Ankündigung von weiteren Lockerungen der Geldpolitik die Aktienmärkte positiv reagiert haben. Von tiefen Sätzen profitiert hat sicher der Immobilienmarkt. In der Schweiz hat die Nationalbank bereits verschiedentlich auf Überhitzungstendenzen auf dem Immobilienmarkt hingewiesen und auch entsprechende Massnahmen angekündigt.

All diese Überlegungen und Berechnungen sind indes reine Momentaufnahmen. Wichtiger ist die Frage, wie sich diese Positionen weiterentwickeln, vor allem dann, wenn die Zinssätze wieder steigen. Es ist anzunehmen, dass dann insbesondere die Gewinne auf Immobilien oder Aktien, aber auch auf den Obligationenbeständen schnell wieder zunichte gemacht werden. Die Zinsverluste hingegen sind permanent. Ob dann die privaten Haushalte in der Schweiz immer noch als Gewinner dastehen, ist zumindest fraglich.

Als Hauptnutzniesser der tiefen Zinssätze wurden die Staaten identifiziert. Leider wurde aber der gewonnene Spielraum in vielen Ländern zu wenig zur Reduktion der Staatsschulden genutzt. Bei steigenden Zinsen ist deshalb auch damit zu rechnen, dass die Steuern wieder steigen – und dies wäre eine zusätzliche spürbare Belastung für die Haushalte.

Private Haushalte und Tiefzinspolitik: Mit blauem Auge davongekommen

Finanzkrise und Tiefzinspolitik hinterlassen in der Vermögensbilanz der privaten Haushalte von Herr und Frau Schweizer Spuren. Während der Einbruch auf den Finanzmärkten heftig, aber relativ kurz ausfiel, prägt die expansive Geldpolitik der Schweizerischen Nationalbank (SNB) die finanziellen Dispositionen der privaten Haushalte bis heute. Sie tragen dem Rückgang der Renditen festverzinslicher Wertpapiere und den Finanzmarktrisiken Rechnung, indem sie den Bestand an liquiden Mitteln und kurzfristigen Einlagen bei den Geschäftsbanken kräftig erhöhen, das Volumen an Kapitalmarktpapieren trotz Kurssteigerungen auf den Obligationenmärkten wegen unattraktiver Renditen abbauen und sich auf dem Hypothekarmarkt stark verschulden. Aktien finden nach dem herben Rückschlag im Krisenjahr 2008 wegen des Tiefzinsumfelds, der konjunkturellen Erholung und fehlender Anlagealternativen wieder die Gunst der Anleger. Die Ansprüche der Haushalte gegenüber Versicherungen und Pensionskassen haben unter der

Finanzkrise weniger als andere Aktiva gelitten; sie erwiesen sich geradezu als stabilisierender Faktor.

Ein längerfristiger, bis 2004 zurückgehender Vergleich zeigt indes eine durchaus erfreuliche Finanzierungsrechnung. Insgesamt stieg das Reinvermögen der privaten Haushalte zwischen 2004 und 2012 von 2103 auf 3005 Milliarden Franken. Das durchschnittliche Reinvermögen pro Kopf nahm in der gleichen Periode um 37 Prozent auf 373 762 Franken zu. Für den Anstieg waren nicht zuletzt die Wertsteigerungen auf den Immobilienmärkten verantwortlich. Immobilienanlagen machten 2012 44 Prozent des Gesamtvermögens der Haushalte aus (2004: 38,4 Prozent). Diese nutzen die Chance, zu äusserst günstigen Zinskonditionen Wohneigentum zu erwerben. Auch im schwierigen Jahr 2008 stockte die Aufnahme von Hypothekarkrediten nicht. Das kann als Wohlfahrtsgewinn interpretiert werden und dank einer breiteren Streuung des Eigentums zur gesellschaftlichen Stabilität beitragen. Wenn die Zinsen wieder steigen,

werden allerdings einige Haushalte ihren finanziellen Spielraum eingeschränkt sehen.

1 McKinsey Global Institute, QE and Ultra-Low Interest Rates: Distributional Effects and Risks, November 2013.