Tipping-Points

Die Risiken eines Zinsanstiegs für einzelne, stark verschuldete Staaten der Eurozone sind hoch – darüber kann auch die aktuell positive Gesamtwirtschaftsentwicklung nicht hinwegtäuschen. Wo liegen die Gefahrenherde?

Europa sieht Licht am Ende des Tunnels: Die Wirtschaft der Eurozone entwickelt sich sehr ordentlich. Das Wirtschaftswachstum wird im Jahr 2018 wohl erneut bei 2,3 Prozent liegen. Für das Jahr 2019 kann man auf eine ähnliche Entwicklung hoffen. Dies liegt nicht nur an der starken deutschen Volkswirtschaft, die sich in der Hochkonjunktur befindet. In fast allen Mitgliedstaaten der Europäischen Währungsunion (EWU) ist das Wirtschaftswachstum kräftig, zuvorderst in Irland und Spanien mit Zuwachsraten des realen BIP von 6,7 bzw. 3,1 Prozent im Jahr 2017. Das Wachstum in Frankreich betrug 1,8 Prozent und wird 2018 ähnlich stark sein wie in Deutschland. Selbst für Griechenland ist ein Wachstum von 2,2 Prozent – nach 1,4 Prozent im Jahr 2017 – realistisch. Nicht verwundern kann also, dass die Produktionslücke in der Eurozone, also die Differenz zwischen tatsächlichem Bruttoinlandsprodukt und den geschätzten volkswirtschaftlichen Kapazitäten, bereits seit dem Jahr 2017 geschlossen ist. Das heisst: die Wirtschaft des Euroraums ist voll ausgelastet.

Die Auswirkungen auf den Arbeitsmarkt sind spürbar: Die Arbeitslosigkeit im Euroraum sinkt von 9,1 Prozent im Jahr 2017 auf voraussichtlich 8,3 Prozent im Jahr 2018. Besonders spektakulär ist die Arbeitsmarktentwicklung in Spanien, das auf dem Höhepunkt der Schuldenkrise eine Arbeitslosenquote von über 25 Prozent verkraften musste. Im Jahr 2018 könnte diese schon auf unter 16 Prozent sinken. In Deutschland herrscht sogar nahezu Vollbeschäftigung.

Diese Wirtschaftsentwicklung schlägt sich auch allmählich in einer dynamischeren Preisentwicklung nieder. Die Inflationsrate im Euroraum betrug im Jahr 2017 schon 1,5 Prozent und könnte sich angesichts der ultralockeren Geldpolitik der Europäischen Zentralbank (EZB) im Jahresverlauf 2018 an deren Zielgrösse herantasten. Es entspricht daher einer gewissen Vernunft, wenn sich die Finanzmärkte auf ein Ende der lockeren Geldpolitik in Europa einstellen.

Das Bild ist getrübt

Viele Experten sind sich einig: die Geldpolitik der EZB ist aktuell zu locker. Sie sollte lieber früher als später aus den Anleihekäufen aussteigen und die Märkte auf baldige Zinserhöhungen vorbereiten, heisst es. Sind die Tage der lockeren Geldpolitik der EZB also gezählt? Oder sollte die EZB weiterhin von einer gewissen Fragilität der Wirtschaftsentwicklung in Europa ausgehen?

Zunächst: das Bild der guten Wirtschaftslage ist nicht makellos. Die Lage in Italien und die immer noch unzureichende Erholung Griechenlands trüben die Aussichten. Die italienische Wirtschaft wächst nur moderat und hat mit 1,5 Prozent im Jahr 2017 und voraussichtlich 1,4 Prozent im Jahr 2018 die schlechteste Wachstumsperformance in der Eurozone. Diese kurzfristige Betrachtung fügt sich in das Gesamtbild der italienischen Wirtschaftsverhältnisse: Seit dem Eintritt des Landes in die Währungsunion ist das Produktivitätswachstum äusserst schwach und das Wachstum des BIP pro Kopf ist im Durchschnitt der Jahre seit der Finanzkrise negativ. Die Arbeitslosigkeit reduziert sich nur in kleinen Schritten und die Preisentwicklung bleibt moderat. Hinzu kommen die politischen Turbulenzen, die sich seit den jüngsten Wahlen abzeichnen.

Griechenland hat zwar die Trendwende geschafft, aber noch einen langen Weg zur Gesundung seiner Volkswirtschaft vor sich. Mit der Rückkehr an die internationalen Kapitalmärkte im Laufe des Jahres 2018 erweitert sich jedoch der Spielraum für die Regierung Tsipras, auf dem Reformpfad umzukehren, um ihre Chancen für eine Wiederwahl im Jahr 2019 zu erhöhen.

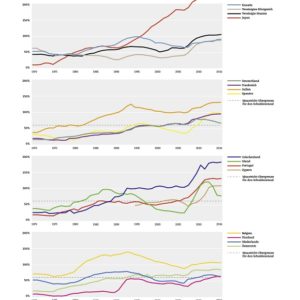

Beide Mitgliedstaaten haben eine enorm hohe Staatsverschuldung. Die Staatsschuldenquote liegt in Griechenland im Jahr 2017 bei über 180 Prozent des BIP. In Italien ist der Schuldenstand mit rund 132 Prozent des BIP ebenfalls beunruhigend hoch. Dies wirft ein Schlaglicht auf den insgesamt unzureichenden Rückgang der Staatsverschuldung. In Abbildung 1 ist die Entwicklung der Staatsschuldenquoten für ausgewählte Staaten seit 1970 dargestellt. Für die Mitgliedstaaten der EWU ist jeweils die 60-Prozent-Grenze des Stabilitäts- und Wachstumspakts eingezeichnet. Es wird deutlich, dass die im Zuge der verbesserten Wirtschaftslage und der niedrigen Zinsen erheblich erleichterte Konsolidierung im Euroraum überwiegend den weiteren Anstieg der Staatsverschuldung bremsen konnte und somit lediglich zu einer Stabilisierung der Staatsschuldenquoten geführt hat. Nur Deutschland und Irland haben eine eindeutige Trendwende herbeiführen können. Die anderen europäischen Staaten reihen sich in das internationale Gefüge ein, wie die Staatsverschuldung in Japan, dem Vereinigten Königreich und den Vereinigten Staaten veranschaulicht.

Erlaubt die hohe Staatsverschuldung einen Zinsanstieg?

Vor diesem Hintergrund stellt sich die Frage, ob sich die EZB überhaupt einen Zinsanstieg leisten kann. Das Direktorium der EZB wird solche Zweifel vom Tisch wischen, auf ihr Mandat verweisen und vielleicht hinzufügen, dass sie den Mitgliedstaaten der EWU schon genügend Zeit für eine nachhaltige Sanierung ihrer Staatsfinanzen verschafft hat. Gleichwohl muss die EZB bei ihren geldpolitischen Entscheidungen die Wirtschaftslage im Euroraum berücksichtigen, weil diese mit der Inflationsentwicklung verbunden ist. Turbulenzen auf den Anleihemärkten, die von einem so grossen Mitgliedstaat wie Italien ausgelöst werden könnten, hätten erhebliche Rückwirkungen auf die anderen Mitgliedstaaten im Euroraum und bedrohten daher die wirtschaftliche Entwicklung. Es ist somit erforderlich, die Auswirkung von Zinserhöhungen auf die Mitgliedstaaten der EWU abzuschätzen.

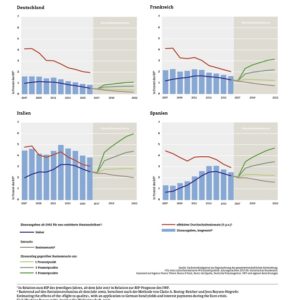

Die Ergebnisse der Analyse zur künftigen Entwicklung der Zinsausgaben unter bestimmten Annahmen über Fälligkeiten und Konditionen ihrer börsennotierten Wertpapiere sind in Abbildung 2 dargestellt. Dabei sind parallele Anstiege der Zinsstrukturkurve um 1, 3 und 5 Prozentpunkte für Deutschland, Frankreich, Italien und Spanien unterstellt. Daraus ergeben sich verschiedene Folgerungen:

1) Eine Erhöhung des Zinsniveaus um einen Prozentpunkt würde kaum zu Veränderungen in den Zinsausgaben führen.

2) Ein Anstieg um 3 Prozentpunkte hätte bereits erhebliche Mehrbelastungen etwa für Italien und Spanien zur Folge. Die Zinsausgaben auf neu emittierte Anleihen würden auf 4,2 Prozent beziehungsweise 3,5 Prozent des nominalen BIP ansteigen.

3) Erhöhen sich die Zinsausgaben um 5 Prozentpunkte, so fallen die Mehrausgaben noch deutlich höher aus. Dabei berücksichtigen diese Simulationen nur die Schuldverschreibungen der Zentralstaaten (ohne die Schulden von Ländern und Kommunen) und sind daher als Untergrenze für den Anstieg der gesamtstaatlichen Zinsausgaben zu interpretieren. Selbst der vermeintliche Musterschüler Deutschland, das zeigt die Analyse für die deutschen Bundesländer und Gemeinden, hätte in diesem Szenario handfeste Probleme. Vor allem die deutschen Städte und Gemeinden, die besonders hohe Liquiditätskredite eingegangen sind, würden eine Zinserhöhung stark zu spüren bekommen. Dies gilt vor allem für Kommunen in Nordrhein-Westfalen, Rheinland-Pfalz und dem Saarland.

Zur Tragfähigkeit der Staatsfinanzen im Euroraum

Die Entwicklung hat direkte Auswirkungen auf die Tragfähigkeit der Staatsfinanzen. Die umfassendere Analyse zeigt, dass das Urteil der Finanzmärkte sehr schnell umschlagen kann, wenn sich die Rahmenbedingungen für die staatlichen Schuldner, insbesondere das Zinsniveau oder das Wirtschaftswachstum, schlagartig verschlechtern. Die Refinanzierungskonditionen für einen hochverschuldeten Staat können dann sehr schnell in einen Teufelskreis führen, der schliesslich gar den Marktzugang verhindert.

Es ist zu bedauern, dass die Konsolidierungsbemühungen der Mitgliedstaaten der EWU gegenwärtig zum Erliegen gekommen sind. Dies gilt vor allem für Italien, während die politische Situation in Griechenland gar eine Abkehr von der Konsolidierung befürchten lässt. Die politischen Konstellationen in beiden Ländern lassen erkennen, dass der politische Wille zur Sanierung der öffentlichen Haushalte fehlt. Die Finanzmärkte werden dies in ihren angebotenen Konditionen berücksichtigen müssen. Die vollmundige Ankündigung italienischer Politiker, unabhängig von den Finanzmärkten zu werden, entbehrt angesichts der übermässigen Staatsverschuldung jeder Grundlage.

1 In Relation zum BIP des jeweiligen Jahres, ab dem Jahr 2017 in Relation zur BIP-Prognose des IWF.

2 Basierend auf den Emissionsvolumina ab dem Jahr 2002, berechnet nach der Methode von Claire A. Boeing-Reicher und Jens Boysen-Hogrefe: Estimating the effects of the «flight to quality», with an application to German bond yields and interest payments during the Euro crisis. Kiel: Working Papers 2086, Institut für Weltwirtschaft, 2017.

3 Zinsauszahlungen des Zentralstaats im Jahr X dividiert durch den mittleren Schuldenstand im entsprechenden Jahr.

4 Insgesamt zu leistende Zinsausgaben des Zentralstaats.

5 Basierend auf der Zinsstrukturkurve vom September 2017.