Tiefere Renten und trotzdem meist zufrieden

Frauen erhalten etwa ein Drittel weniger Rente als Männer. Der Gender Pension Gap betrifft vor allem alleinstehende Rentnerinnen – ihre finanzielle Zufriedenheit beeinträchtigt er indes nicht.

Heutige Rentnerinnen erhalten im Durchschnitt rund ein Drittel oder 20 000 Franken pro Jahr weniger Rente als Männer. Diese Differenz ist als «Gender Pension Gap» bekannt. Der Begriff wurde in den vergangenen Jahren medial und politisch oft leidenschaftlich diskutiert. Im Rahmen einer umfassenden Studie1 haben wir vor kurzem diese geschlechterspezifische Rentendifferenz nicht nur neu vermessen, sondern uns auch gefragt, inwiefern dieser «Gap» effektiv auch mit systematischen Vorsorgelücken bei Frauen gleichzusetzen ist.

Die Höhe der Altersrente ist von verschiedenen Faktoren abhängig. Sehr wichtig ist das Lebenserwerbseinkommen. Wer im Erwerbsalter mehr Einkommen erzielt, erhält nach der Pensionierung mehr Rente. Dazu als Beispiel eine vereinfachte Modellrechnung: Angenommen, eine kinderlose und unverheiratete Person verdient mit einem 100-Prozent-Pensum jährlich stets 85 000 Franken, dann erhält sie bei Pensionierung aus der AHV und Pensionskasse etwa 49 000 Franken Rente pro Jahr. Hätte sie stets Teilzeit gearbeitet und jährlich lediglich 50 000 Franken verdient, fiele die jährliche Rentensumme mit etwa 31 500 Franken deutlich kleiner aus.

In der Realität trifft erstere Berechnung typischerweise auf Männer und zweitere auf Frauen zu. Männer erzielen höhere Erwerbseinkommen, da sie durchschnittlich in höheren Beschäftigungsgraden arbeiten und dabei höhere (Stunden-)Löhne erzielen als Frauen. Frauen leisten dagegen mehr unbezahlte Arbeit, insbesondere im Rahmen der Kinderbetreuung. Dieses Rollenmodell befindet sich im Wandel. 1996 betrug die durchschnittliche Pensumsdifferenz zwischen den Geschlechtern noch 40 Prozentpunkte, 2022 waren es 24. Der jeweils gemessene Gender Pension Gap stellt in einem solchen Umfeld daher immer auch ein Echo der Vergangenheit dar. Langfristig dürften die Entwicklungen bei der Erwerbsbeteiligung – zusammen mit langsam abnehmenden Lohnunterschieden – zu einer allmählichen Reduktion des Gender Pension Gaps führen.

Differenz wird abgeschwächt

Das Altersvorsorgesystem ist damit nicht die Ursache der erwerbsbiografisch bedingten Einkommensdifferenzen, sondern eher deren Spiegel – und dies sogar in abgeschwächter Form. So sind die durchschnittlichen Einkommensunterschiede zwischen Frauen und Männern in den Altersjahren vor der Pensionierung mit 40 bis 50 Prozent höher als der Gender Pension Gap. Dies liegt daran, dass in unserem Altersvorsorgesystem verschiedene Mechanismen wirken, die dafür sorgen, dass die Rente nicht nur vom Lebenserwerbseinkommen abhängt. Dazu gehören in der AHV z.B. Erziehungsgutschriften und das Rentensplitting bei Ehepaaren oder in der zweiten Säule der Vorsorgeausgleich im Scheidungsfall.

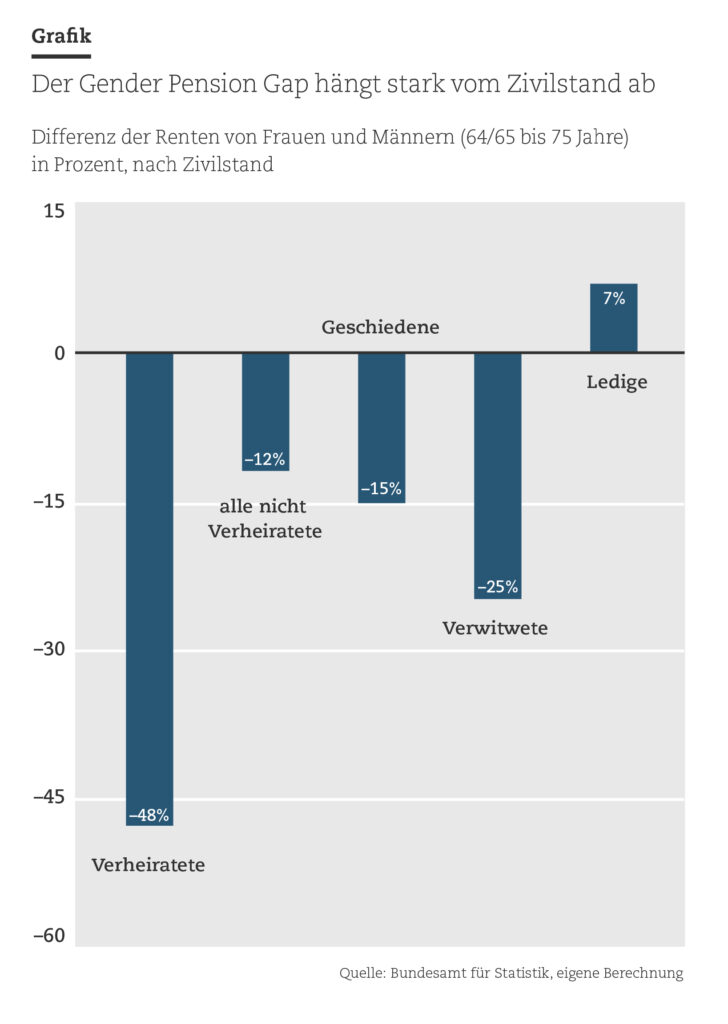

Bedeutet der Gender Pension Gap nun, dass die heutigen Rentnerinnen im Alter einen systematisch tieferen Lebensstandard haben als die Rentner? Bei der Beantwortung dieser Frage ist zu differenzieren: Unter allen Zivilständen ist der Rentenunterschied zwischen verheirateten Männern und Frauen mit durchschnittlich etwa 50 Prozent am grössten. Die paarinterne Rentendifferenz dürfte allerdings eher selten einen unmittelbaren Unterschied bezüglich des Lebensstandards zur Folge haben, da die meisten verheirateten Rentnerpaare ihre Einkommen weitgehend zusammenlegen. Entsprechend finden wir auch kaum einen systematischen Zusammenhang zwischen paarinterner Einkommensdifferenz und der individuellen finanziellen Zufriedenheit.

Ledige Frauen sind die Ausnahme

Die finanzielle Sicherheit, die eine Ehe bietet, ist allerdings nicht absolut. Zwei von fünf Ehen werden geschieden. Frauen haben eine höhere Lebenserwartung und sind im Durchschnitt jünger als ihre Partner, was dazu führt, dass sie häufiger verwitwen als umgekehrt. Die Konsequenz: Mehr als die Hälfte der Frauen über 65 ist nicht (mehr) verheiratet. Und auch alleinstehende Rentnerinnen erhalten heute im Durchschnitt tiefere Renten als ihre männlichen Pendants. Die Differenz ist mit etwa 10 bis 20 Prozent deutlich kleiner als bei Ehepaaren, beträgt aber je nach Datenquelle und betrachteter Altersgruppe doch mehrere Hundert Franken pro Monat.

Zur Gruppe der Alleinstehenden gehören Verwitwete, Geschiedene und Ledige. Die Renten von geschiedenen Frauen sind trotz Mechanismen wie dem Vorsorgeausgleich heute etwa 15 Prozent tiefer als jene der geschiedenen Rentner. Ein Grund hierfür ist der Umstand, dass geschiedene Frauen auch nach der Kinderbetreuungsphase beruflich oft nicht wieder voll Tritt fassen (können) und entsprechend im Nachgang der Scheidung tiefere Einkommen erzielen als ihre Ex-Partner, was dann später in entsprechend tiefere Renten mündet. Pensionierte Witwen sind zwar finanziell häufig zufrieden, erhalten im Schnitt aber etwa ein Viertel tiefere Renten als Witwer. Nur bei den Ledigen – also jenen, die nie geheiratet haben und häufig auch kinderlos waren – finden wir je nach Datenquelle keine Unterschiede oder sogar eine Differenz zugunsten der Frauen. Ledige stellen allerdings nur eine Minderheit der alleinstehenden Rentnerinnen dar.

Die lange Frist im Blick

Vor diesem Hintergrund ist es bemerkenswert, dass nicht nur verheiratete Rentnerinnen ähnlich zufrieden mit ihrer finanziellen Situation sind wie verheiratete Rentner. Auch bei Alleinstehenden beobachten wir bei der finanziellen Zufriedenheit keine signifikanten Geschlechterunterschiede. Warum dies so ist, haben wir nicht vertieft untersucht. Eine Erklärung könnte sein, dass alleinstehende Frauen im Rentenalter mit einem geringeren Budget auskommen: Im Durchschnitt benötigen sie gemäss Selbstdeklaration etwas weniger Einkommen, um über die Runden zu kommen. Die Daten zeigen allerdings auch, dass es alleinstehenden Rentnerinnen seltener leicht fällt, finanziell über die Runden zu kommen (57 Prozent), als ihren männlichen Pendants (65 Prozent). Ausserdem können sich in dieser Bevölkerungsgruppe fast ein Drittel der Frauen aus einer Liste von 15 Budgetposten (z.B. Ferien machen oder ein Auto haben) mindestens einen Posten nicht leisten. Bei alleinstehenden Männern liegt dieser Wert bei einem Fünftel.

Kurz: Der Gender Pension Gap ist zwar nicht in jeder Situation unmittelbar finanziell spürbar, aber er existiert – auch bei Alleinstehenden. Und bei letzteren spielen die Geschlechterdifferenzen ökonomisch durchaus eine Rolle, auch wenn sie nicht unbedingt in der finanziellen Zufriedenheit zum Ausdruck kommen. Der Gender Pension Gap wird zwar allmählich kleiner, weil sich die Geschlechterrollen wandeln. Er wird aber voraussichtlich selbst bei den heutigen Jungen nicht ganz verschwunden sein, wenn sie dereinst pensioniert werden. Jungen Frauen und Männern sei daher empfohlen – gerade im Rahmen der Familiengründung und der daraus folgenden Aufteilung von Erwerbs- und Sorgearbeit –, nicht nur die unmittelbaren Einkommensfolgen zu berücksichtigen, sondern auch die langfristige Vorsorgeperspektive.

Andreas Christen: «Der Gender Pension Gap ist (k)eine Vorsorgelücke. Zahlen, Fakten und Mythen zur Rentendifferenz zwischen Frauen und Männern», http://www.swisslife.ch/de/ueber-uns/engagement/studien/gender-pension-gap.html. ↩