Ausweglose Situation?

Viele kleine und mittlere Stiftungen stehen vor grossen Herausforderungen: Im Tiefzinsumfeld schwinden die Renditen, mit denen sie ihre Tätigkeiten finanzieren müssen. Was tun?

Im vergangenen Jahr hat der «Tages-Anzeiger» unter dem Titel «Tiefe Zinsen: Stiftungen in Not» über die Schwierigkeiten von Förderstiftungen berichtet, von ihrem überwiegend in festverzinslichen Anlagen investierten Stiftungsvermögen noch eine hinreichende Rendite – zwecks Finanzierung ihres Förderziels – zu erwirtschaften. Allgemein bekannt ist, dass die deutliche Mehrheit der gemeinnützigen Stiftungen in der Schweiz eine Vermögensgrösse von unter CHF 10 Mio. aufweist.1 Diese Herausforderung für die sogenannten «kleinen Stiftungen» hat denn auch eine starke Diskussion unter Fachleuten und Stiftungsvertretern ausgelöst.2 Die Unruhe im Stiftungssektor ist, so viel vorweg, alles andere als unbegründet – gleichwohl gibt es Auswege aus der vermeintlichen Sackgasse. Skizziert werden sie im folgenden.

Eine «operative» Stiftung

Vor über 12 Jahren gründete ich die Animato-Stiftung und bin seither als ihr geschäftsführender Stiftungsrat in der Stiftung aktiv. Ursprünglich ausgestattet mit einem Stiftungskapital von annähernd CHF 10 Mio., hat diese Stiftung ein international zusammengesetztes Jugendsymphonieorchester ins Leben gerufen, das alle zwei Jahre aus Musikstudenten – namentlich aus Zentral- und Nordeuropa sowie aus Russland – gebildet wird. Es gibt nach einer Orchesterakademie eine Reihe von öffentlichen Konzerten in namhaften Konzertsälen europäischer Musikzentren. Die Umsetzung des Stiftungszweckes erfolgt hier also nicht über die Vergabe finanzieller Unterstützungen an förderungswürdige junge Musiker, was sicher auch wertvoll sein kann, sondern die ausgewählten Teilnehmer profitieren direkt von den für sie veranstalteten Projekten, wie das auch bei anderen bekannten internationalen Jugendsymphonieorchestern der Fall ist. Um nun die Aufrechterhaltung der Stiftungsarbeit zu garantieren, sind in diesem operativen Modell drei Entwicklungen im Blick zu behalten.

1. Das Stiftungsvermögen und die Entwicklung der jährlichen Vermögenserträge

Bei der Gründung der Stiftung war der Verfasser noch überzeugt, mit einem Stiftungsvermögen von CHF 10 Mio. und in Relation zu den damals erzielbaren Renditen von festverzinslichen Anlagen nicht zu den «kleinen» Stiftungen zu gehören und mit den Erträgen des Stiftungskapitals die geplante Animato-Orchesterakademie und Konzerttournee alle zwei Jahre finanzieren zu können. Der Stiftungsrat entschied sich in der Folge aus den drei zur Diskussion stehenden Anlagemodellen

a) Anlagen in einem gemischten Portefeuille aus Obligationen und Aktien in CHF

b) Anlagen in englischen Staatspapieren in Pfund

c) Anlagen in erstklassigen Obligationen in EUR

für die letztgenannte Option. Das damalige Stiftungsvermögen wurde dementsprechend 2005 vollständig in solchen Euro-Obligationen angelegt. Rückblickend zeigt sich ein überraschend trübes Bild, das letztlich aber nicht nur auf die Entwicklungen der Obligationen, sondern vor allem auf die Fokussierung auf festverzinsliche Anlagen seitens der Stiftung zurückzuführen ist. Das Vermögen der Stiftung hat zwar, erstens, in der Finanzkrise 2008 keine Verluste erlitten. Aber die Vermögenserträge der Stiftung sind, zweitens, als Folge der Schuldenkrise ab 2010 deutlich eingebrochen und weit unter die budgetierten Werte gefallen. Anders gesagt: die nicht nur von der Animato-Stiftung verfolgte «konservative» Anlagestrategie mit ihrer Konzentration auf festverzinsliche Werte hat sich als Bumerang erwiesen. Dieser Umstand führte zur Erkenntnis, dass eine ausgeglichene Anlagepolitik unter Einschluss von Aktien, wie sie beispielsweise auch von Pensionskassen verfolgt wird, über längere Zeiträume zu stetigeren Vermögenserträgen führt.

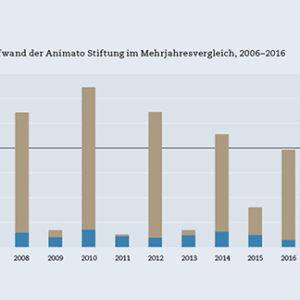

2. Die Entwicklung der Gesamtkosten

Basierend auf der auch für die Animato-Stiftung gemäss ihrem Stiftungsstatut geltenden Haushaltsregel, wonach für die Zweckverfolgung nur die Vermögenserträge eingesetzt werden dürfen, wurden im Rahmen der Einnahmen- und Ausgabenbudgetierung 2005 Gesamtausgaben für eine Animato-Orchesterakademie und Konzerttournee von ca. CHF 0,4 Mio. zugrunde gelegt. Auch hier zeigt sich in der Rückschau, dass es anders gekommen ist (Grafik I).

Zunächst: der Administrativaufwand (ohne den Projektorganisationsaufwand) ist zahlenmässig vertretbar und stellte bislang für die Animato-Stiftung keine besondere Herausforderung dar: der Stiftungsrat arbeitet im Milizsystem, auch der Verfasser als geschäftsführender Stiftungsrat ist ehrenamtlich tätig und verrechnet weder Reisen noch Bürokosten. Offensichtlich ist allerdings die Tatsache, dass die Stiftung alle zwei Jahre mit erheblichen Förderungsausgaben konfrontiert ist, die mit ganz wenigen Ausnahmen die Budgetgrenze von CHF 0,4 Mio. überschritten haben. Neben dieser seinerzeit wohl zu knapp berechneten Budgetannahme ist es das eigene Profil der Konzerttourneen, die das Orchester in renommierte historische Konzertsäle u.a. von Berlin, Budapest, Prag, Salzburg und Wien führt, was von unseren jungen Musikern ausserordentlich geschätzt wird, aber selbstredend auch seinen Preis hat.3 Das aktuelle Profil der Animato-Stiftung lässt sich auf der Aufwandseite naturgemäss nicht linear kürzen, ohne dieses Markenzeichen der Förderprojekte preiszugeben. Dass diese Kostenstruktur bei einer «ewigen» Stiftung nicht nachhaltig sein kann, bedarf also keiner weiteren Erläuterung.

Zusammenfassend überrascht es auch nicht, dass das Unvermögen, die seinerzeitigen Budgetvorgaben einzuhalten, zu einem schleichenden Kapitalverzehr geführt hat – und das Stiftungsvermögen Ende 2016 nun mit knapp CHF 7,7 Mio. ausgewiesen wird.

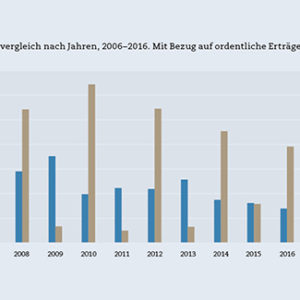

3. Die Gesamtkosten und die Gesamteinnahmen im Vergleich

Als wäre all das noch nicht genug, signalisieren die Zahlen in Grafik II weiteren Handlungsbedarf, denn nur für die Jahre 2006 – 2008 konnten die Gesamterträge die Gesamtkosten – darunter die ersten beiden Förderungszyklen – übertreffen (Grafik II).

Dabei ist zu berücksichtigen, dass die Gesamterträge sich regelmässig aus den weniger werdenden Zinserträgen zuzüglich der überwiegend vom Stifter geleisteten Spenden zusammensetzen. So betrugen die Erträge der Kapitalanlagen der letzten drei Jahre CHF 150 000 (2014), CHF 78 000 (Währungsverlust im 2015) und CHF 139 000 (2016), womit sich die Animato-Förderprojekte natürlich nicht finanzieren lassen.

Die vorgestellten Zahlen haben beim Verfasser neben der Freude am geschaffenen Jugendsymphonieorchester zur ernüchternden Erkenntnis geführt, dass das Stiftungskapital unter den vorherrschenden Marktbedingungen nicht hinreichend für den bislang realisierten Stiftungszweck ist. Die operative Struktur hat umgekehrt nicht die Flexibilität einer Vergabestiftung, über zeitliche Streckung ihrer Vergabungen bzw. mit einer Fokussierung auf weniger Destinatäre materielle Einsparungen auf der Ausgabenseite zu realisieren. Der eingeschlagene, im Hinblick auf das Geförderte durchaus erfolgreiche Weg schien in eine finanzielle Sackgasse geführt zu haben, was über kurz oder lang die Einstellung der Stiftungstätigkeit bedeutet hätte. Was also tun? In den sauren Apfel beissen? Nein.

Was lernt man daraus?

Denn die gute Nachricht ist, dass es heute – im Gegensatz zur Zeit der Gründung 2005 – erprobte «Auswege aus der Sackgasse» gibt: namentlich die Umwandlung in eine Verbrauchsstiftung4 oder die Realisierung des Stiftungszweckes im Rahmen einer Dachstiftung. Die Dachstiftung könnte im Sinne einer «Economy of Scale» die Administrationskosten – wenn auch nicht die fachorientierten Projektkosten – senken, während der Übergang zu einer «Verbrauchsstiftung» die Fortführung des Animato-Orchesters – wenn schon nicht auf «ewig», so doch auf Jahre hinaus – sicherstellt. Erste Schritte in diese Richtung werden aktuell getan: der Stiftungsrat hat die Umwandlung in eine Verbrauchsstiftung eingeleitet und prüft auch den «Umzug» in eine Dachstiftung. Damit wäre die Stiftung aus ihrem alten, beengenden Kostenkorsett befreit und könnte Pate stehen für viele andere Stiftungen, die mit ähnlichen Problemen kämpfen.

Meine zentrale Erkenntnis aus den letzten Jahren als Stifter behält aber auch in diesem Regime seine Gültigkeit und ich möchte sie als ermutigender Hinweis an Kolleginnen und Kollegen in scheinbar ebenso aussichtslosen Situationen verstanden wissen: Wilhelm Buschs Ausspruch «Erstens kommt es anders, zweitens als man denkt» ist im Stiftungswesen kein blosses Bonmot, sondern eher ein Versprechen – und nicht selten sogar ein positiv stimmendes.

1 Vgl. Artikel von Georg von Schnurbein, hier.

2 Das diesjährige, vom Europa-Forum Luzern organisierte Stiftungsseminar «Beste Stiftungsratspraxis – mit kleinen Erträgen Grosses bewirken» vom 6. September 2017 in Zürich war dem Anlagenotstand vor allem der «kleinen Stiftungen» gewidmet. Fachleute haben mögliche Handlungsalternativen wie Dachstiftungen, Verbrauchsstiftungen, Stiftungsfusionen usw. präsentiert und mit dem Publikum diskutiert.