Eine Chance für den Schweizer Finanzplatz

Warum Nachhaltigkeit auch im Finanzwesen kein Modewort ist, sondern handfestes Bedürfnis einer rasant wachsenden Zahl von Anlegern.

Würde man in der Schweiz eine Umfrage dazu durchführen, welche Branche mit ihren Produkten besonders zu einer nachhaltigen Entwicklung beiträgt, wäre die Finanzwirtschaft kaum auf einem der Spitzenplätze positioniert. Die noch nicht allzu weit zurückliegende Finanzkrise mit den anhaltenden Spätfolgen oder die Rolle des Schweizer Finanzplatzes bei der Steueroptimierung von internationalen vermögenden Privatkunden tragen dazu bei, dass die Finanzwirtschaft eher als Teil des Problems denn als Teil der Lösung empfunden wird, wenn es um umweltbezogene, soziale oder gesellschaftliche Fragen geht. Aber wird diese Sichtweise der tatsächlichen Rolle von Finanzdienstleistern gerecht? Und welche Rolle kann die Finanzwirtschaft überhaupt spielen, wenn es um die Förderung einer nachhaltigen Wirtschaft geht?

Seit der Verabschiedung der UNO-Ziele für eine nachhaltige Entwicklung im September 2015 und des Pariser Klimaabkommens hat sich die Nachhaltigkeitsdiskussion verändert. Nachhaltigkeitsthemen werden heute mit deutlich mehr Dringlichkeit angegangen als noch vor ein paar Jahren und sie werden nicht mehr als isolierte Herausforderungen behandelt, sondern als relevant für eine langfristig positive wirtschaftliche Entwicklung eingeschätzt. Während die Ratifizierung des Kyoto-Protokolls ganze 8 Jahre in Anspruch genommen hat, dauerte es beim Pariser Klimaabkommen gerade noch 11 Monate. Und wenn die «Millennium Development Goals» (MDGs) als Ziele für die ärmsten Länder dieser Welt formuliert waren, für deren Erreichung in erster Linie die Industrieländer über Entwicklungshilfe zu sorgen hatten, so hat das Folgeregelwerk, die «Sustainable Development Goals» (SDGs), die in einem globalen Multistakeholderprozess erarbeitet wurden, alle Länder im Fokus, und die Verantwortung für die Erreichung der entsprechenden Ziele liegt nicht nur bei Staaten, sondern auch bei anderen Akteuren wie der Wirtschaft und der Zivilgesellschaft.

Sowohl die Umsetzung des Klimaabkommens wie auch die Realisierung der SDGs bedingen die Bereitstellung finanzieller Mittel in einem Umfang, der weit über die Finanzkapazitäten von Staaten hinausgeht. Die Finanzierung muss folglich zu wesentlichen Teilen durch die Privatwirtschaft erfolgen. Und dabei spielt auch die Finanzindustrie – und insbesondere nachhaltige Finanzdienstleistungen – eine zentrale Rolle.

Bevor nun die Rolle der Schweiz in diesem Bereich beleuchtet wird, gilt es erst mal zu klären, was «nachhaltige Finanzdienstleistungen» überhaupt sind.

Was bedeutet hier Nachhaltigkeit?

Gemäss der Definition von Swiss Sustainable Finance bezeichnet der Begriff «nachhaltige Finanzen» sämtliche Finanzdienstleistungen, die nebst den üblichen finanziellen Kriterien auch Umwelt- und Sozialkriterien sowie Kriterien zu guter Unternehmensführung bzw. Governance (ESG-Kriterien) in einer strukturierten Form in den Entscheidungsprozess einbeziehen. Diese Definition ist zugegebenermassen sehr allgemein und bedarf weiterer Erläuterungen. Was also steckt alles hinter dem Sammelbegriff ESG-Kriterien – und weshalb sind solche Faktoren für Finanzentscheide relevant?

Zu den Umweltfaktoren (das E von ESG), die im Rahmen von Finanzentscheidungen betrachtet werden, gehören unter anderem der ökologische Fussabdruck einer Unternehmung oder eines Lands (z.B. Energie- und Wasserverbrauch) und die ökologische Produktverantwortung (z.B. Entwicklung von Elektroautos). Soziale Faktoren (das S von ESG) beinhalten beispielsweise die Arbeitssicherheit, die Diversität der Belegschaft, Ausbildungsprogramme für Arbeitnehmende und Zuliefererstandards. Auch wie ein Unternehmen mit verschiedenen Anspruchsgruppen – insbesondere: mit Kritikern – einen Dialog führt oder ob Menschenrechte in der Produktionskette verletzt werden, ist Teil der Betrachtung sozialer Kriterien. Bezüglich guter Unternehmensführung bzw. Governance (das G von ESG) wird untersucht, wie die Regeln und Kontrollmechanismen für die Unternehmensleitung ausgestaltet sind. Dazu gehören unter anderem Kriterien wie die Transparenz der Verwaltungsratslöhne, die Unabhängigkeit von Verwaltungsräten oder die Ausgestaltung von Aktionärsrechten.

Die Berücksichtigung solcher Faktoren erlaubt es, ein umfassenderes Bild zu Chancen und Risiken eines Investments zu gewinnen, was durch zahlreiche Studien belegt wird. Eine Metastudie, die mehr als 2200 wissenschaftliche Studien zu solchen Themen durchleuchtete, die von den 1970er Jahren bis heute publiziert wurden, ergab, dass über 50 Prozent dieser Studien einen positiven Zusammenhang zwischen Nachhaltigkeitsfaktoren und Finanzperformance nachwiesen und nochmals rund 40 Prozent der Studien einen neutralen. Nur gerade 10 Prozent der Studien ergaben, dass Nachhaltigkeitsbestrebungen mehr kosten als nützen.1

Breites Spektrum

Solche ESG-Kriterien bilden die Basis für den Einbezug von Nachhaltigkeitsaspekten in verschiedene Segmente der Finanzwirtschaft. So werden sie beispielsweise herangezogen, wenn eine Bank bei der Kreditvergabe an eine internationale Grossfirma prüfen will, ob problematische Ereignisse oder Praktiken bestehen, die für den Kredit ein erhöhtes Risiko zur Folge haben. Bei der Etablierung entsprechender Nachhaltigkeitsrisikochecks waren Schweizer Banken Pioniere – auch aufgrund von Kritik an in der Vergangenheit finanzierten Projekten oder Unternehmen. Am weitaus häufigsten gelangen Nachhaltigkeitskriterien aber im Anlagegeschäft zur Anwendung, weshalb der Schwerpunkt der weiteren Ausführungen auf dieses Segment gelegt wird.

Grundsätzlich lassen sich nachhaltige Anlagen in zwei Gruppen unterteilen. Im einen Fall wählt man unter Berücksichtigung von ESG-Kriterien spezifische Investments aus. Die Anwendung dieser Nachhaltigkeitskriterien führt also zu einem «nachhaltigeren» Investmentportfolio. Im anderen Fall bilden die ESG-Kriterien die Basis für einen Dialog mit Unternehmen, in die man investiert. Ziel ist es dabei, ein Unternehmen so zu beeinflussen, dass es die Leistung in ESG-Bereichen verbessert und damit letztlich langfristig erfolgreicher wirtschaftet. Abbildung 1 klassiert verschiedene am Markt verfügbare Ansätze in diese zwei Gruppen.

Schweizer Markt: Hohe Dynamik auf tiefem Niveau

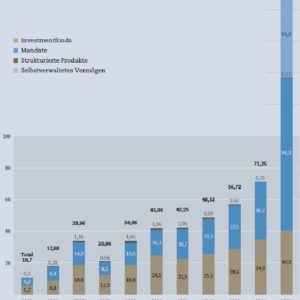

In der Schweiz werden rund 6,5 Billionen Franken an Vermögen verwaltet. Davon stammt rund die Hälfte aus dem Ausland, womit die Schweiz der global wichtigste Player für die Verwaltung grenzüberschreitender Vermögen ist und sich von diesem Kuchen rund einen Viertel sichert.2 Gemessen an diesen Zahlen nehmen sich nachhaltige Anlagen bescheiden aus. Gemäss der jüngsten Marktstudie nachhaltige Anlagen wurden per Ende 2015 in der Schweiz rund CHF 192 Mrd. nachhaltig verwaltet, was rund 3 Prozent aller hier verwalteten Gelder entspricht (vgl. Abbildung 2).

Was aber auffällt, ist die starke Dynamik. Lag die Wachstumsrate schon in den vergangenen Jahren meist im tiefen zweistelligen Bereich, so nahmen die Volumen nachhaltiger Fonds und Mandate im vergangenen Jahr um 91 Prozent zu. Weiter wurden zum ersten Mal Volumen von institutionellen Anlegern erhoben, die ihre eigenen Vermögen unter Anwendung von Nachhaltigkeitskriterien verwalten. Es kann davon ausgegangen werden, dass die erfassten 55 Mrd. Franken dieses Segment erst unvollständig abbilden.

Welche Faktoren treiben das hohe Wachstum? Ein wichtiger Punkt ist sicher die zunehmende Nachfrage institutioneller Kunden. So haben sich beispielsweise grosse bundesnahe Pensionskassen Ende letzten Jahres im Schweizer Verein für verantwortungsvolle Kapitalanlagen (SVVK-ASIR) zusammengeschlossen, um für ihre Anlagen gemeinsam Research bereitzustellen und mit Unternehmen einen Dialog zu kritischen Themen zu führen. Unter anderem ausgelöst durch einen überarbeiteten Stiftungscode, der die Rolle der Investments für Stiftungen beleuchtet, interessieren sich auch immer mehr Stiftungen dafür, wie sie ihre Anlagen mit dem Stiftungszweck in Einklang bringen und gleichzeitig neue Anlagechancen identifizieren können. Viele Banken erhalten aber auch von privaten Kunden deutlich mehr Anfragen für nachhaltige Anlagevorschläge. Gemäss einer Studie von Capgemini3 wünschen 92 Prozent aller sehr vermögenden Privatkunden, dass sie mit ihren Anlagen nicht nur ihr Vermögen vermehren, sondern auch eine positive Wirkung für die Welt erzielen. Banken, die also im globalen Private Wealth Management auch in Zukunft eine Rolle spielen wollen, sollten sich auf diesen Trend einstellen.

Spezialisierte Schweizer Asset Manager spielen gerade im Bereich Anlagen mit konkreter Wirkung eine führende Rolle: Gemäss einer Untersuchung von Swiss Sustainable Finance verwalten Schweizer Asset Manager rund einen Drittel aller globalen Entwicklungsinvestments. Dies umfasst Investitionen in Entwicklungsländer mit dem Anspruch, deren Entwicklung zu begünstigen und gleichzeitig eine marktgerechte Rendite zu erzielen. Kooperationen zwischen öffentlich-rechtlichen Organisationen und privaten, also sogenannte Public-Private-Partnerships, spielen in diesem Bereich eine wichtige Rolle. Interessanterweise arbeiten die Schweizer Spezialisten für Entwicklungsinvestments vielfach mit ausländischen Entwicklungsbanken zusammen, wenn es um die Lancierung spezifischer Entwicklungsfonds geht, was unter anderem auf die vergleichsweise bescheidenen Bundesinvestitionen in diesem Gebiet zurückzuführen sein dürfte.

International gewinnt der Trend an Fahrt

Auch wenn sich in der Schweiz also einiges bewegt, ihre einstmals führende Stellung im Thema nachhaltige Anlagen hat sie verloren, ein Schluss, zu dem auch eine aktuelle Studie des Swiss Finance Institutes kommt4. In internationalen Gremien und in der EU ist das Thema nachhaltige Finanzen auf einer anderen Ebene angelangt als hierzulande, wo der Bundesrat in der jüngsten Finanzmarktpolitik nachhaltige Anlagen zwar als Innovationsgebiet bezeichnet, dabei aber auf die Nennung konkreter Massnahmen zu deren Förderung verzichtet. Das Financial Stability Board (FSB), innerhalb der Bank für Internationalen Zahlungsausgleich (BIZ) für Finanzmarktstabilität verantwortlich, hat eine Arbeitsgruppe eingesetzt, die sich mit der Messbarkeit von Klimarisiken beschäftigt, und Mark Carney, Chef der englischen Notenbank und Vorsitzender des FSB, hat nachhaltige Finanzen als einen Treiber für zukünftiges Wirtschaftswachstum bezeichnet. In der G20 hat China eine Arbeitsgruppe für grüne Finanzen etabliert, die Lösungen für die Finanzierung einer ökologisch vertretbareren Wirtschaft präsentiert. Die neue Pensionsrichtlinie der EU (IORP II) will Pensionskassen sogar dazu verpflichten, ESG-Faktoren und insbesondere Klimarisiken in ihren Anlagen zu berücksichtigen. In Frankreich müssen institutionelle Anleger per Ende 2016 erstmals darlegen, wie «klimaintensiv» ihre Portfolios sind. Zudem hat die französische Regierung ein Label für grüne Fonds errichtet, womit letztlich private Investments für die Energiewende mobilisiert werden sollen.

Und damit wären wir auch bei einem wichtigen Grund für die beobachtete Dynamik in diesem Gebiet. Wenn es um die Finanzierung der SDGs oder des Pariser Abkommens geht, reicht es nicht, nationale Budgets umzuschichten oder ein paar reiche Privatkunden für Investitionen mit positiver Wirkung zu begeistern. Letztlich müssen alle Finanzströme verstärkt auf eine nachhaltige Entwicklung ausgerichtet werden. Was in Fachkreisen mit «Mainstreaming» nachhaltiger Finanzen bezeichnet wird, schreitet auf dem Markt längst voran. So erzählen Schweizer Asset Manager, dass in weit mehr als der Hälfte der Ausschreibungen für neue Mandate internationaler Grosskunden danach gefragt werde, ob und wie ESG-Faktoren in die Titelauswahl einbezogen würden. Und zahlreiche Grossinvestoren wie Axa, Allianz oder der norwegische Pensionsfonds haben mit den Kohleproduzenten bereits Unternehmen aus ihren Portfolios verkauft, die ihren ESG-Kriterien nicht genügen. Mit der Bundespensionskasse Publica hat eine erste Schweizer Pensionskasse im Juni dieses Jahres nachgezogen.

Notwendigkeit und Chance

Ist die Schweizer Finanzwirtschaft also ein glaubwürdiger Partner für all diejenigen Akteure, die mit der Umsetzung der SDGs und des Pariser Klimaabkommens betraut sind? Vermutlich nicht mehr und nicht weniger, als es andere Finanzplätze heute sind. Ansätze für ein nachhaltiges Finanzgeschäft sind vorhanden, aber noch weit davon entfernt, Standard zu sein. Wer auch in Zukunft die Vermögen reicher Privatkunden und institutioneller Kunden verwalten oder die Finanzierung einer sauberen Infrastruktur zum Geschäftsfeld machen will, tut gut daran, seine Kompetenz in diesem Bereich zu stärken. Die Schweiz kann dabei auf bestehende Stärken bauen: Hohe Innovationskraft, beneidenswerte Stabilität und starkes Finanz-Know-how schaffen eine hervorragende Ausgangslage für eine führende Rolle im nachhaltigen Finanzgeschäft. Aber sie sollte sich beeilen, denn eines ist klar: London, Singapur, Luxemburg und andere Finanzplätze von globaler Bedeutung zögern nicht, dieses Thema für ihre Wachstumspläne zu nutzen. Auf die Schweiz warten sie dabei nicht.

1 Gunnar Friede, Timo Busch und Alexander Bassen: ESG and financial performance: aggregated evidence from more than 2000 empirical studies. Journal of Sustainable Finance & Investment, 5 (4), 2015, S. 210 – 233.

2 Alle Zahlen von: http://www.swissbanking.org/de/finanzplatz/finanzplatz-schweiz-in-zahlen-de, abgerufen am 3.11.2016.

3 World Wealth Report, Capgemini RBC, New York, 2015.

4 Annette Krauss, Philipp Krüger und Julia Meyer: Sustainable Finance in Switzerland: Where Do We Stand? SFI Knowledge Center, Zürich, 2016.