Spätes Erwachen kreiert Monsterbank

Marktdaten zeigen: Finma, SNB und Bundesrat und insbesondere auch der CS-Verwaltungsrat hätten den Niedergang der Grossbank früher erkennen und reagieren müssen. Nun gilt es, das systemische Risiko der neuen Monsterbank zu begrenzen, die Managementkompensation neu auszurichten und der Fusionskontrolle mehr Beachtung zu schenken.

Die internationale Finanzwelt zeigt sich empört, europäische Regulatoren üben scharfe Kritik, und der CEO der qua staatlich orchestrierten Merger neu entstandenen Monsterbank wird ausgewechselt. «Ist die Schweiz eine ‹Bananenrepublik›?», lautet der Titel eines Artikels im «Tages-Anzeiger» vom 29. März zum Geschehen. So sieht die kurzfristige Bilanz des auf Notrecht basierenden fragwürdigen Zusammenschlusses zwischen UBS und Credit Suisse (CS) aus. Zwar konnte mit dem angeordneten Zusammenschluss eine internationale Panik an den Finanzmärkten im letzten Moment verhindert werden. Doch der Niedergang der CS war, wie wir zeigen werden, nicht überraschend und hätte vom Verwaltungsrat, von der Aufsicht – der Eidgenössischen Finanzmarktaufsicht (Finma), der Schweizerischen Nationalbank (SNB) und dem Bundesrat – früher erkannt und angegangen werden müssen. Dann hätte auf Notrecht verzichtet werden können.

Eine finanzökonomische Analyse legt aber ebenfalls Handlungsbedarf offen: Die Schweiz beherbergt mit der Monsterbank den neuen Systemrisikoweltmeister – eine Korrektur ist dringend notwendig. Die Managementkompensation sollte sich in Zukunft stärker an marktbasierten Risikokriterien und dem Risikoverhalten der Unternehmensführung orientieren. Die Handlungsfähigkeit der Finma, aber auch deren Handlungspflicht müssen sich stärker an marktbewerteten und damit nachvollziehbaren Risikomassen ausrichten. Über zehn Jahre nach der Finanzkrise fehlt noch immer eine taugliche Recovery- und Resolution-Planung (Vorkehrungen für eine Sanierung beziehungsweise eine geordnete Abwicklung) für systemrelevante Banken. Dieses Versäumnis der Finma ist unverständlich und hat schliesslich die Anwendung von Notrecht notwendig gemacht.

«Swiss Finish» mit Notrecht und «Wipe-out» der Additional-Tier-1-Anleihen

Basierend auf Notrecht und aufgeschreckt durch die Geschehnisse rund um die US-amerikanische Silicon Valley Bank (SVB) erkannte «die schweizerische Dreifaltigkeit» – so nennt die «Financial Times» die Finma, die SNB und den Bundesrat – dringenden Handlungsbedarf, setzte eine staatlich orchestrierte, aber privatwirtschaftlich umgesetzte Übernahme der CS durch die UBS durch und stellte Liquidität zur Verfügung, die im Umfang in etwa den gesamten CS-Kunden-Depositen (234 Milliarden Franken per 31.12.2022) entsprechen dürfte. Doch damit nicht genug. Im «Swiss Finish» ist auch die komplette Abschreibung der Additional-Tier-1-Anleihen (AT1) mit einem Nominalwert von rund 16 Milliarden Franken enthalten; dabei handelt es sich um nachrangige Anleihen, die unter bestimmten Bedingungen in Eigenkapital umgewandelt oder abgeschrieben werden können.

Damit hat der «Swiss Finish» nicht nur in- und ausländische Investoren brüskiert, die der CS noch im Dezember 2022 zusätzliche Eigenmittel zur Verfügung gestellt hatten und nun schmerzliche Verluste erleiden. Er bestätigte auch die vorbestehende Kritik am Schweizer Umgang mit der Implementierung der Basel-III-Regulierung, bei der die Schweiz für die Berechnung der risikogewichteten Aktiven eigene Spielregeln anwendet.1 Als Alarmzeichen hätte den Experten bei der Finma und der SNB, ganz zu schweigen vom CS-Verwaltungsrat, nicht nur die seit über einem Jahrzehnt besorgniserregende Aktienkursentwicklung auffallen müssen. Eine noch deutlichere Sprache sprechen die Prämien zur Absicherung des Kreditausfallrisikos der CS, die sich anhand der Credit Default Swaps (CDS) ablesen lassen, und die massiven Wertverluste auf den AT1-Bonds.

Kapitalmarkt signalisierte dringenden Handlungsbedarf spätestens seit Ende September 2022

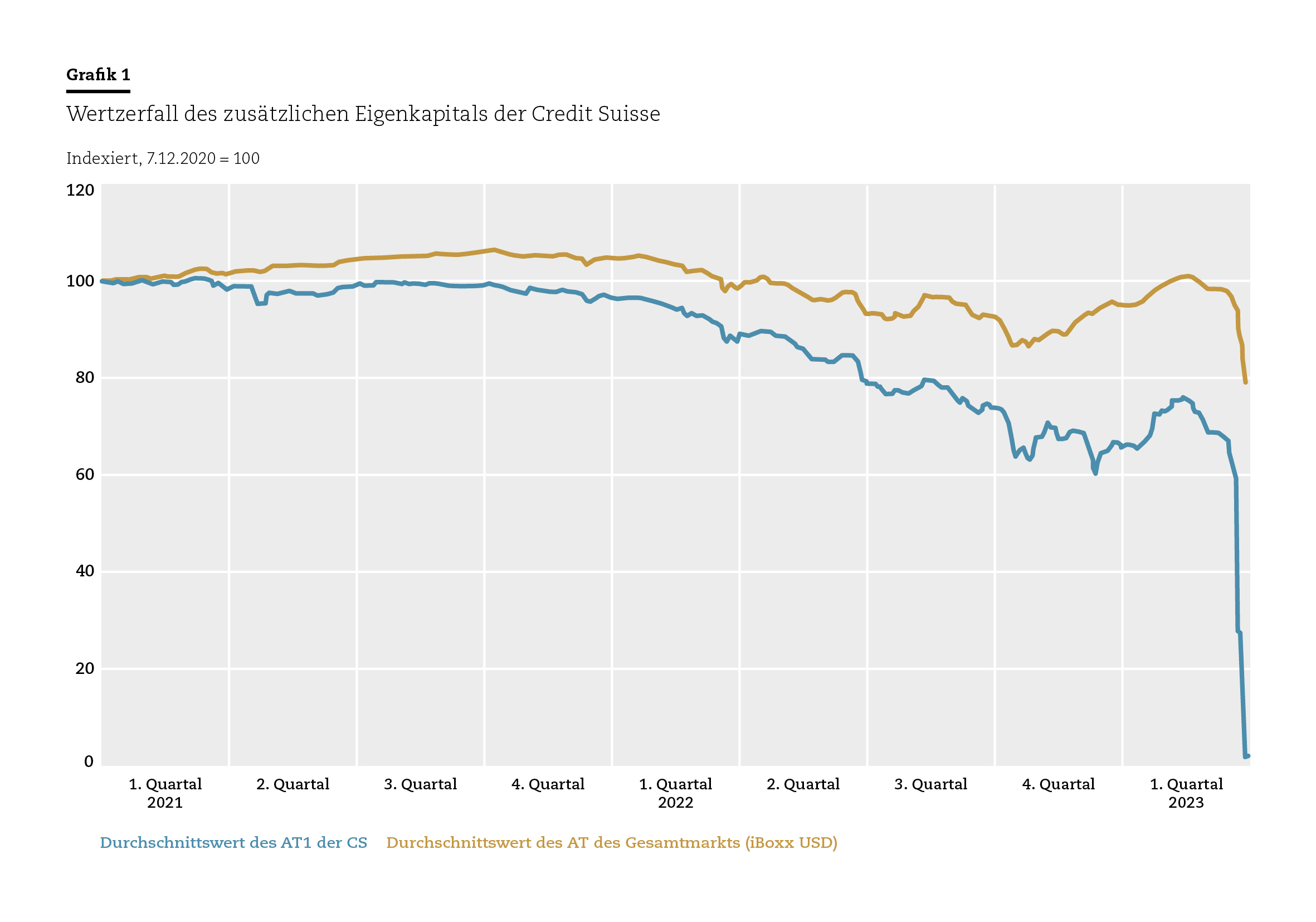

Die Finma, die SNB und der Bundesrat begründeten in der Medienkonferenz vom 17. März 2023 diesen «Swiss Finish» durch die sich ihnen kurzfristig präsentierende und durch den Niedergang der SVB akzentuierte Notlage. Statt die internationalen Finanzmärkte zu beruhigen, teilte Bundesrätin Karin Keller-Sutter bereits am 25. März in einem Interview mit der NZZ neue Informationen mit der Öffentlichkeit: Die bereits ergriffenen Rettungsmassnahmen für Banken seien inadäquat und ungenügend. Gleichzeitig versuchte sie, sich aus der Schusslinie zu nehmen, indem sie behauptete, sie habe bereits vor drei Monaten, also im Dezember 2022 gefragt, wann die Finma bei der CS einschreite. Dies wäre wohl die richtige Frage gewesen, hätte man sie deutlich früher gestellt und auch gehandelt. Dafür hätte es objektive Anhaltspunkte gegeben. Grafik 1 zeigt den graduellen, aber deutlichen Preiszerfall der AT1-Anleihen seit Frühling 2022. Die Botschaft: «Man beobachtet, wie der Wert des zusätzlichen Eigenkapitals der Bank kontinuierlich dahinschmilzt.»

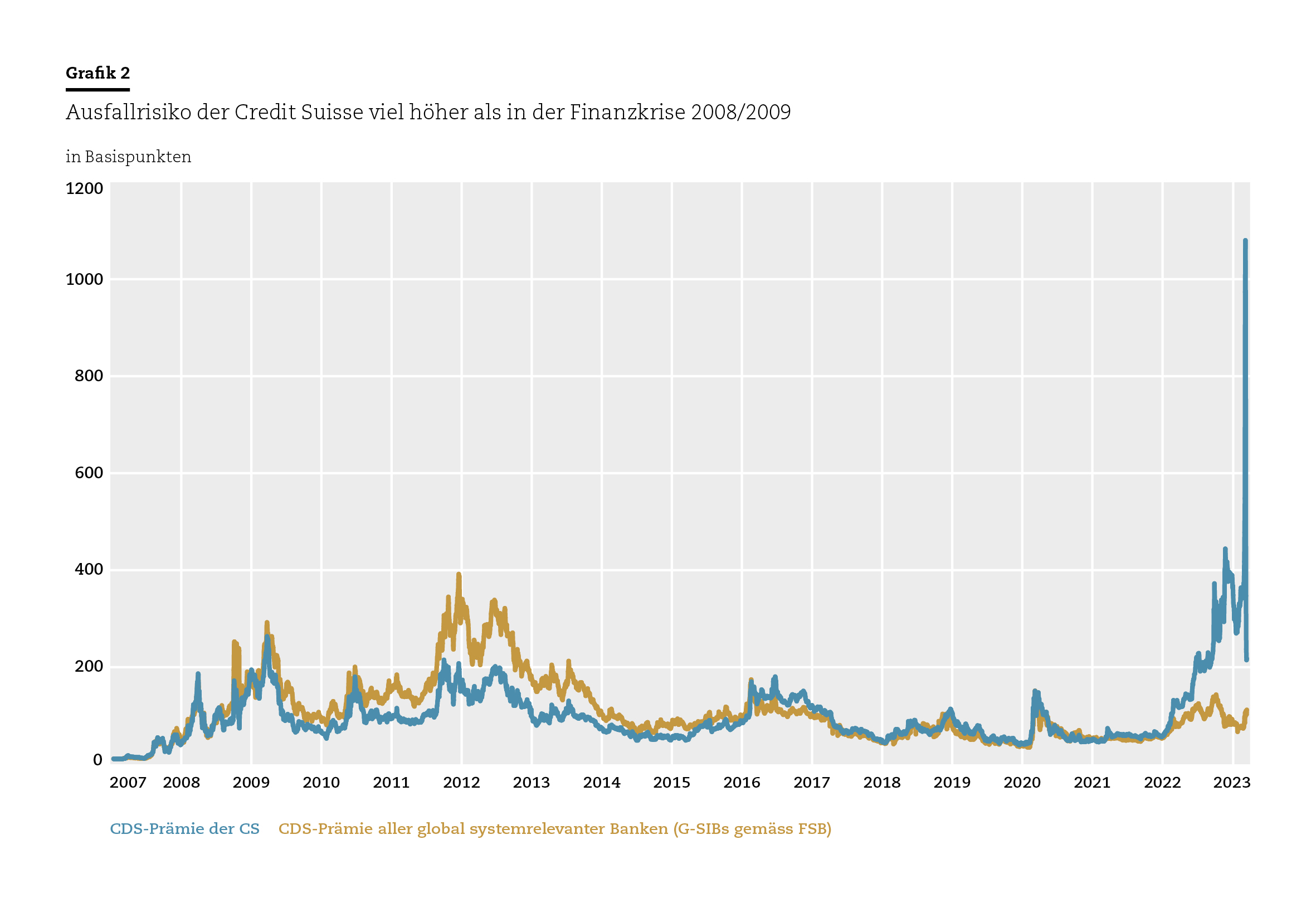

Es dürfte auch dem Regulator nicht entgangen sein, dass dringender Handlungsbedarf besteht. Noch deutlicher sind die Signale, welche die CDS-Prämien lieferten. Grafik 2 zeigt, dass die Absicherung des CS-Bonitätsrisikos sich seit Februar 2022 stets statistisch hochsignifikant negativ vom Markt unterschied.

Bereits Anfang Oktober 2022 erreichte CS einen historischen CDS-Maximalpreis von über 300 Basispunkten. Ein solcher wurde zuvor nicht einmal in der Finanzkrise 2008/09 bezahlt. Ende November stieg die Prämie schliesslich auf über 400 Basispunkte – ein alarmierendes Niveau, das nach einer leichten Beruhigung am 10. März – wenige Tage vor der notfallmässigen Rettung der Bank – erneut überschritten wurde. Schwindelerregend war auch die Differenz der CDS-Prämie im Vergleich zu den anderen sogenannt globalen und systemrelevanten Banken (den vom Financial Stability Board FSB definierten «G-SIBs»). Die Differenz betrug bereits im Sommer 2022 über 100 Basispunkte, verdoppelte sich auf über 200 Basispunkte seit Anfang Februar 2023 und erreichte bereits Ende Februar fast 300 Basispunkte. Spätestens zu diesem Zeitpunkt bestand demnach ein klar erkennbares Marktsignal, das dringenden Handlungsbedarf anzeigte.

Weshalb waren denn die Verantwortungsträger der Bank, der Aufsicht und der Zentralbank so zögerlich? Hat man es vorgezogen, das Feld verantwortungslosen Spekulanten auf den Aktienmärkten zu überlassen, die auf einen sinkenden Kurs wetteten und den Ruin der Bank damit beschleunigten? Auch dieser Vorgang wäre über die Leerpositionen in CS-Aktien (Short Interest Position, SIP) erkennbar gewesen. Die SIP hatte sich seit September 2023 im Vergleich zum Januar 2021 etwa verfünffacht. Verschiedene Segmente des Kapitalmarktes lieferten somit klare Signale, die sich nicht so einfach zerreden lassen, von den Verantwortlichen aber offenbar bewusst ignoriert wurden. Natürlich ist uns bewusst, dass die gesetzlichen Rahmenbedingungen für ein beherztes und rechtzeitiges Eingreifen weitgehend fehlten. Die Frage stellt sich bloss, weshalb die Recovery- und Resolution-Planung der Finma über zehn Jahre nach der globalen Finanzkrise immer noch nicht in trockenen Tüchern ist. Trotz der prekären Situation übt die Finma keinerlei Selbstkritik und schwelgt in genügsamer Toleranz. So sah sie in einer Medienmitteilung vom 24. März 2022 «[…] bei der globalen Resolvability der Schweizer Grossbanken Credit Suisse und UBS […] weitere Fortschritte». Auch bestätigte sie am gleichen Tag: «Die Notfallpläne der inlandorientierten systemrelevanten Banken PostFinance, Raiffeisen und Zürcher Kantonalbank erachtet die Finma bis auf weiteres nicht für umsetzbar.»

Weltmeister punkto systemisches Eigenkapitalrisiko

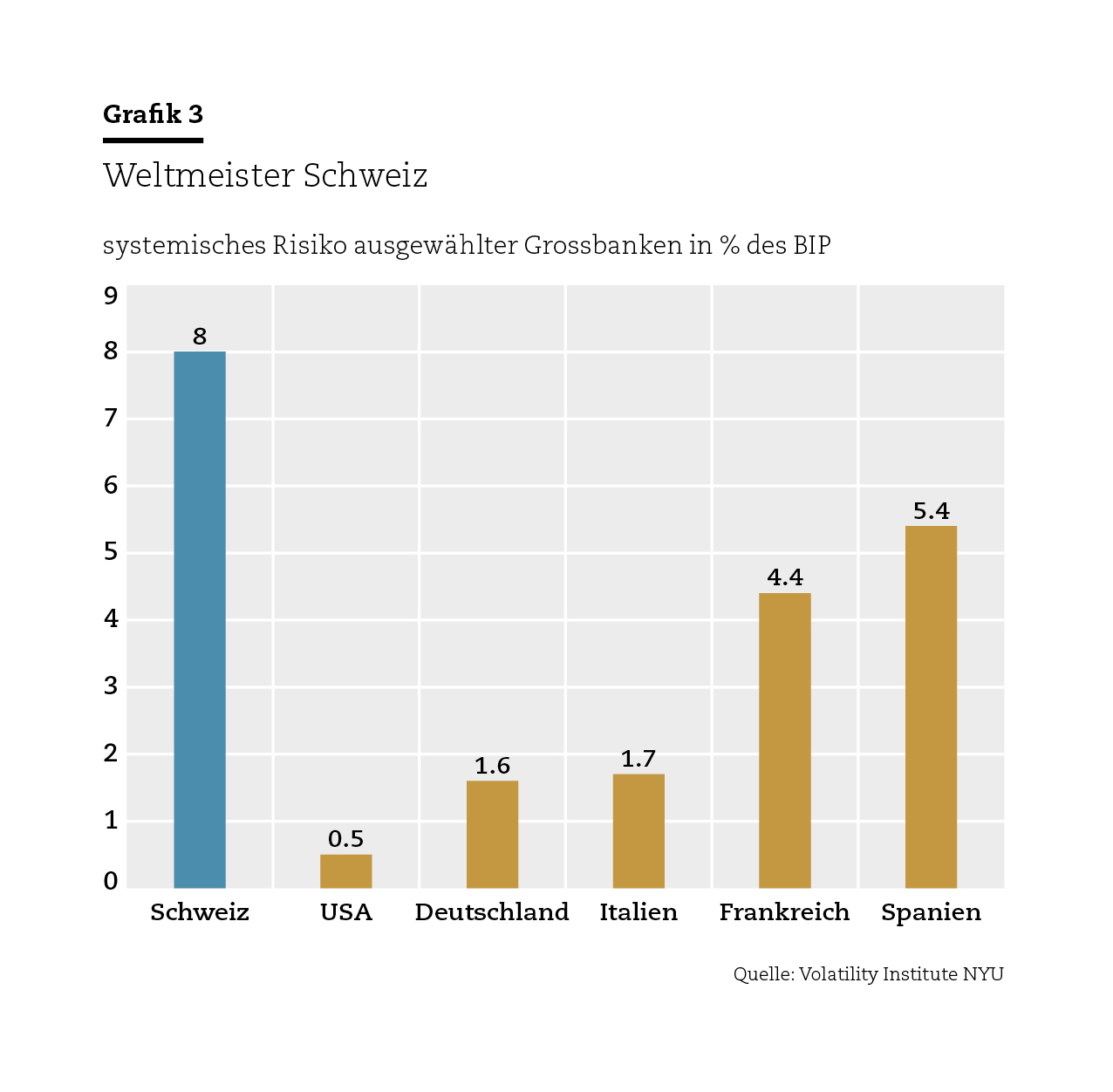

Die Eigenkapitaldecke gibt, unabhängig von Liquiditätsbetrachtungen bei einem Bank-Run, wichtige Hinweise auf die Funktionsfähigkeit einer Bank. Diese ist beeinträchtigt, wenn der Wert ihres Eigenkapitals auf ein Niveau absinkt, das die ausstehenden Verbindlichkeiten aus regulatorischer Sicht nicht mehr zu decken vermag. In guten Zeiten wird eine solche Bank von stärkeren Konkurrenten übernommen oder kann sich neues Kapital beschaffen. In Zeiten eines gestressten Finanzsektors, bei Kapitalknappheit, kann dieser Mechanismus ausser Kraft sein und ein systemisches Risiko auslösen, zu dessen Abwendung Staatseingriffe erforderlich werden. Solche konzentrieren sich zum einen auf die Stabilisierung eines Instituts, indem durch klare Kommunikation Vertrauen geschaffen wird, und zum anderen auf den Umfang des potentiellen systemischen Risikos, das in der Wiederherstellung der minimalen regulatorisch geforderten finanziellen Tragfähigkeit eines Finanzinstituts liegt. Zu letzterem liegen umfangreiche Daten vor. So liefert beispielsweise das Volatility Lab der New York University (NYU) wöchentliche Informationen zum systemischen Risiko von Finanzinstituten. Dieses wird von der NYU berechnet und orientiert sich an der Höhe des Kapitals, das in einer systemischen Krise benötigt wird, um das Kapital eines Finanzinstitutes auf das regulatorisch geforderte Niveau anzuheben. Für die UBS belief sich das systemische Risiko per 24. März 2023 auf 34,6 Milliarden Dollar, für die CS betrug es 28,8 Milliarden, kombiniert also rund 60 Milliarden Dollar. Die Wiederherstellung der Eigenkapitaldecke bei Eintreten einer Krise beträgt für die beiden Institute rund 8 Prozent der jährlichen volkswirtschaftlichen Leistung (Bruttoinlandsprodukt, BIP) der Schweiz. Im internationalen Vergleich liegt die Schweiz damit an einsamer Spitze, wie Grafik 3 zeigt. Für die amerikanischen Hauptkonkurrenten Citigroup, J.P. Morgan oder Goldman Sachs beträgt das systemische Risiko im Verhältnis zur Wertschöpfung der US-Wirtschaft 0,6 Prozent (147 Milliarden), 0,5 Prozent (111 Milliarden) und 0,3 Prozent (59 Milliarden) und kapitalgewichtet im Durchschnitt gerade einmal 0,5 Prozent. Relativ zum BIP ist somit das systemische Risiko der kombinierten UBS/CS sechzehn Mal grösser als dasjenige der grössten US-Wettbewerber.

Selbst der Vergleich mit dem europäischen Bankensektor fällt nicht besonders günstig aus: Für die jeweils grösste Bank aus Frankreich (BNP Paribas, 4,4 Prozent), Deutschland (Deutsche Bank, 1,6 Prozent), Spanien (Santander, 5,4 Prozent) und Italien (Unicredit, 1,7 Prozent) ergeben sich deutlich tiefere systemische Risiken. Laut dem Volatility Lab der NYU ist das systemische Risiko des gesamten Finanzsektors im Verhältnis zum BIP in Ländern wie Finnland (7,4 Prozent), den Niederlanden (7,4 Prozent), Dänemark (5,9 Prozent) oder Österreich (5,1 Prozent) kleiner als die erschütternden 8 Prozent der Monsterbank UBS/CS in der Schweiz. Ausserdem ist das systemische Risiko der neuen Bank mehr als 15mal grösser als jenes des nächsten Schweizer Finanzinstituts, der Swiss Life (0,43 Prozent). Wenn man berücksichtigt, dass bei einem Bank-Run der eintretende Liquiditätsbedarf den Betrag des systemischen Risikos deutlich übersteigen kann, erhalten diese Relationen eine noch grössere Bedeutung. So umfassen zum Beispiel die aktuellen Liquiditätshilfen von rund 200 Milliarden Franken etwa das Siebenfache des systemischen Eigenkapitalrisikos der CS vor der Übernahme. Muss also die neue Schweizer Monsterbank einfach deutlich mehr Eigenkapital einwerben? Dieses Vorhaben erscheint wenig realistisch: Die drei grössten je realisierten Initial Public Offerings (Saudi Aramco, 25,6 Milliarden Dollar, 2019; Alibaba, 22 Milliarden, 2014, und Softbank, 21,3 Milliarden, 2018) vermochten nicht annähernd so viel Kapital einzuwerben, wie es der neue Bankenkonzern benötigen würde, um das systemische Risiko auf ein vernünftiges Mass zu reduzieren. Die Debatte um die Aufsplittung der neuen UBS/CS erscheint uns vor diesem Hintergrund deshalb von höchster Dringlichkeit.

Handlungsbedarf bei der Managementkompensation und der Finma

Bedeutend erscheint uns die Analyse der Umstände, die zu diesem Debakel geführt haben. Die Managementkompensation spielt dabei eine zentrale Rolle. Setzen die Kompensationssysteme im Banking die richtigen Anreize? Statt sich über die absolute Höhe von Managersalären aufzuregen, müsste dringend hinterfragt werden, worauf die Bonuszahlungen ausgerichtet sind. In der Wissenschaft ist man sich schon seit vor der Finanzkrise darüber im Klaren, dass eine auf Kapitalquoten ausgerichtete Bankenregulierung ineffizient ist und deshalb dringend eine auf das Risikoverhalten ausgerichtete Managementkompensation verfolgt werden sollte.2 Eine solche könnte sich statt auf (kurzfristige) Gewinne vermehrt auf das Risiko ausrichten, zum Beispiel auf die Höhe der durch den Markt bewerteten Absicherungsprämien. Stark vereinfacht: Hohe CDS-Prämien reduzieren den Bonus, tiefe erhöhen ihn. Der Marktbewertung kommt dabei eine besondere Bedeutung zu. Diese ist neutral und täglich transparent für jedermann einsehbar und bepreist. Das hat den Vorteil, dass einem (zu) zögerlichen Einschreiten der Finma in Zukunft Einhalt geboten werden kann.

Der Gesetzgeber sollte klare Verantwortlichkeiten und neue Rechtsgrundlagen schaffen, um basierend auf marktbewerteten Risikoindikatoren ein Eingreifen der Finma nicht nur zu ermöglichen, sondern sie auch dazu zu verpflichten. So sollten unter Verwendung marktbewerteter Risikomasse Schwellen festgesetzt werden, bei deren Erreichen die Finma einschreiten muss (statt willkürlich zu handeln oder auch nicht). In Zukunft muss verhindert werden, dass die Finanzmarktaufsichtsbehörde es versäumt, eine taugliche Recovery- und Resolution-Planung für systemrelevante Banken zu schaffen, und sich anschliessend, zehn Jahre nach der globalen Finanzkrise, über die Anwendung von Notrecht ihrer Verantwortung entzieht.

Fusionskontrollmarkt muss wiederhergestellt werden

Der neue CEO, Sergio Ermotti, verkündete am 29. März gegenüber den Medien, er glaube, die Frage für Schweizer und europäische Banken laute nicht mehr «too Big to Fail», sondern «too Small to Survive». Gleichzeitig konnte man der Berichterstattung entnehmen, Ermotti habe immer schon bei so einer Fusion dabei sein wollen. Damit signalisiert er nicht nur Widerstand gegen das bestehende und politisch breit abgestützte Too-Big-to-Fail-Regime. Er legt auch seine Motivation offen, ein grosses Imperium in die Zukunft zu führen. Verhaltensmuster bei Unternehmensfusionen finden in der empirischen Forschung breite Beachtung: Empire-Building, Hochmut, Selbstüberschätzung oder gar Narzissmus werden allesamt als wertvernichtende Verhaltensweisen von Unternehmensführern identifiziert. Der Fusionskontrolle als externem Governance-Mechanismus sollte deshalb dringend wieder mehr Beachtung eingeräumt werden. Es muss wieder möglich sein, dass Banken geordnet abgewickelt werden oder dass schlechte Finanzinstitute in einer vom Markt getriebenen – statt in einer vom Staat orchestrierten – Übernahme aufgehen.

Vgl. McNamara Ch. M., Tente, N. und Metrick, A. (2014): «Basel III D: Swiss Finish to Basel III». In: Yale Program on Financial Stability Case Study 2014-5A-V1, revidierte Version vom 6. Oktober 2015. ↩

Vgl. hierzu zum Beispiel John, K., Saunders, A. & Senbet, L. (2000). «A Theory of Bank Regulation and Management Compensation». In: Review of Financial Studies 13 (1), S. 95‒125. ↩