So holen Sie mehr aus Ihrer

Altersvorsorge heraus

Viele Leute sind sich nicht bewusst, wie viel Geld sie in der zweiten und dritten Säule ansparen können. Dazu gilt es jedoch rechtzeitig die richtigen Hebel in Bewegung zu setzen.

Die Menschen in der Schweiz werden älter, die Zinsen verharren auf sehr tiefem Niveau. Diese Kombination setzt das Vorsorgesystem unter Druck. Umso wichtiger ist es, dass jeder das Heft selbst in die Hand nimmt und die eigene Vorsorge stärkt. Das rückt insbesondere die Pensionskasse in den Fokus. Sie ist das zentrale Gefäss, mit dem wir für die Zeit nach der Pensionierung sparen. Viele Erwerbstätige denken nicht daran, dass das dort angesparte Alterskapital ihnen gehört: Die Mehrheit der erwerbstätigen Versicherten (56 Prozent) rechnet es nicht zum eigenen Vermögen, wie eine Umfrage des Instituts Sotomo zeigt. Dabei kann sich in der zweiten Säule über das gesamte Erwerbsleben ein beachtliches Guthaben ansammeln, wie ein Beispiel deutlich macht: Wer 100 000 Franken verdient und immer in die Pensionskasse einzahlt, äufnet innert vier Jahrzehnten über 370 000 Franken. Dazu kommen die Zinsen, die sie oder er in dieser Zeit erhält. Diese bestimmen das Altersguthaben massgeblich. Bei einem durchschnittlichen Zinssatz von 1 Prozent sind es im Beispiel über 70 000 Franken zusätzlich. Wenn der Zinssatz nur ein Prozentpunkt höher ausfällt, sind es gar fast 160 000 Franken mehr.

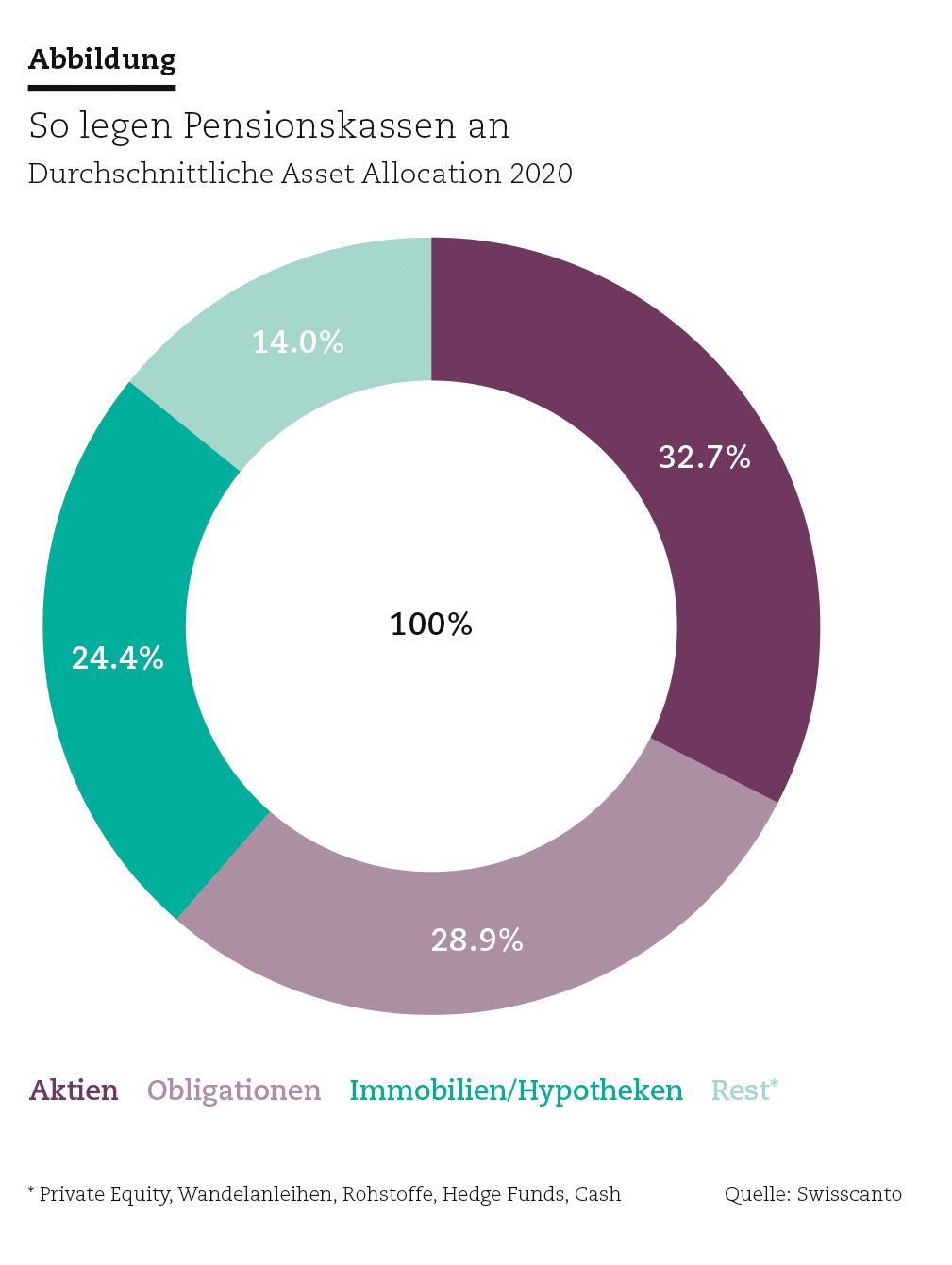

Die Sache hat aber einen Haken: Der Versicherte kann in der Regel keinen Einfluss darauf nehmen, wie das Guthaben verzinst wird. Denn meist legt der Stiftungsrat der Pensionskasse den Zinssatz fest und rechnet dabei eher konservativ. So hätte es in guten Jahren an der Börse eigentlich mehr Rendite gegeben. Der Zins scheint in diesen Jahren eher bescheiden zu sein. Umgekehrt ist der fixe Zins dann ein Vorteil, wenn Aktien, Obligationen & Co. stark nachgeben. Wie Studien zeigen, legen Pensionskassen das von ihnen verwaltete Geld im Schnitt zu je etwa einem Drittel in Aktien und Obligationen an. Ein weiteres Viertel der Pensionskassengelder ist in Immobilien und Hypotheken investiert. Das restliche Geld verteilt sich auf übrige Anlagen wie Private Equity, Wandelanleihen, Rohstoffe, Hedge Funds und Liquidität (siehe Abbildung).

Der Versicherte hat keinen Einfluss auf die Anlagestrategie (Ausnahme ist die 1e-Kadervorsorge, siehe weiter unten). In der Pensionskasse ist die Entscheidungsfreiheit in weiteren Bereichen eingeschränkt. So ist die Pensionskasse meist durch den Arbeitgeber bestimmt – man kann nicht selbst wählen, wo man versichert sein will.

Sparen mit Pensionskasseneinkauf

Trotzdem bietet die zweite Säule Möglichkeiten, die eigene finanzielle Situation im Alter zu beeinflussen. Bei einigen Pensionskassen können sich die Versicherten für etwas grössere oder kleinere Sparbeiträge entscheiden, als standardmässig für sie vorgesehen sind. Die Beiträge des Arbeitgebers bleiben aber gleich. Einer der wichtigsten Hebel, die man bei der Pensionskasse bedienen kann, sind Einkäufe. Mit Einkäufen lassen sich die Leistungen im Alter verbessern, fehlende Beitragsjahre nachholen und Lücken schliessen, die durch Lohnerhöhungen entstanden sind. Vor allem sind sie steuerlich sehr attraktiv. Einkäufe in die Pensionskasse kann man vom steuerbaren Einkommen abziehen. Einmal einbezahlt, fallen auf dem Kapital zudem keine Ertrags- und Vermögenssteuern an. Beim Bezug wird zwar eine Auszahlungssteuer fällig, der Steuersatz ist aber tiefer als beim Einkommen.

Die Steuerersparnis von Einkäufen ist umso grösser, je höher das steuerbare Einkommen ist und je schneller das Geld wieder bezogen wird. Die höchste Rendite erzielt man deshalb mit einem Einkauf in den letzten Jahren vor der Pensionierung. Allerdings: Wer sein Altersguthaben als Kapital statt als Rente beziehen möchte, muss sich spätestens drei Jahre vor der Pensionierung einkaufen. Sonst muss man die Steuern nachliefern, die man dank dem Einkauf gespart hat. Ein Einkauf ist bei manchen Kassen generell nur bis drei Jahre vor der Pensionierung möglich, auch wenn man das Guthaben dereinst als Rente beziehen möchte.

Zusätzliche Entscheidungsfreiheit haben Kadermitarbeitende mit sogenannten 1e-Lösungen. Anders als in der Basisvorsorge dürfen die Versicherten hier die Anlagestrategie selbst wählen. Ihr Anlageerfolg wird auf ein persönliches Konto gebucht – sie müssen aber auch Verluste selbst tragen.

Spielraum in der Säule 3a nutzen

Noch mehr Spielraum für eigene Entscheidungen bietet die Säule 3a. Diese private, freiwillige Vorsorge wird in Zeiten von sinkenden Umwandlungssätzen immer wichtiger. Und wie bei der Pensionskasse lassen sich auch mit der Säule 3a kräftig Steuern sparen. Den eingezahlten Betrag darf man vom steuerbaren Einkommen abziehen, das Guthaben ist nicht als Vermögen und die Zinserträge sind nicht als Einkommen zu versteuern. Angestellte, die in einer Pensionskasse versichert sind, dürfen 2022 höchstens 6883 Franken überweisen. Für Angestellte und Selbständige ohne Pensionskasse liegt die Obergrenze bei 20 Prozent des Nettoeinkommens respektive bei 34 416 Franken.

Die Banken geben aber praktisch keinen Zins mehr auf ihren 3a-Konten. Die 3a-Guthaben wachsen kaum mehr durch die Zinsen, sondern nur noch durch die Einzahlungen der Sparer. Da zudem seit längerem die Inflation höher ist als der Zins auf den 3a-Konten, verlieren viele 3a-Guthaben laufend an realem Wert, sprich an Kaufkraft. Aus diesen Gründen setzt man besser auf eine Säule 3a mit Wertschriften. Diese investiert das Guthaben in Aktien, Obligationen und andere Wertpapiere. Bis vor wenigen Jahren war der maximal mögliche Aktienanteil auf 50 Prozent begrenzt. Heute geben verschiedene Anbieter 3a-Sparern die Möglichkeit, den Aktienanteil zu erhöhen, teils auf bis zu 100 Prozent.

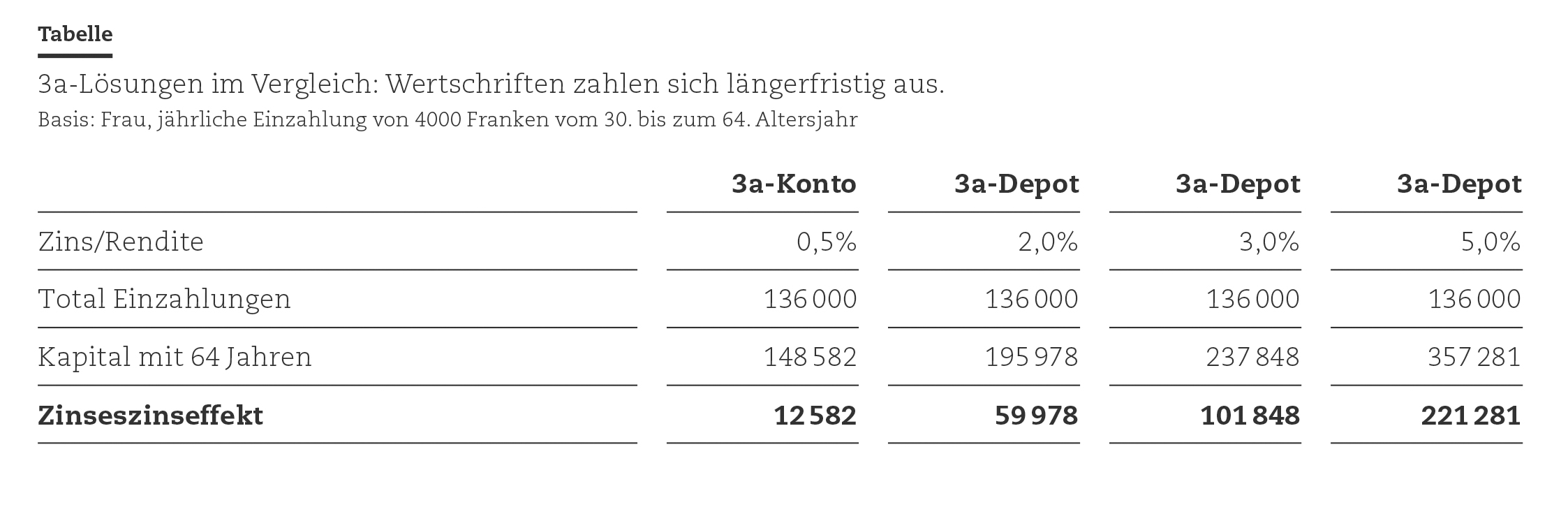

Mit Wertschriften kann der Wert des Guthabens kurzfristig zwar ins Negative schwanken. Für Wertschriften spricht allerdings der lange Anlagehorizont in der dritten Säule – praktisch ein ganzes Berufsleben. Langfristig ist die Rendite von Wertschriften erfahrungsgemäss deutlich höher als mit einem festverzinslichen 3a-Konto. Ein Beispiel: Eine Frau zahlt Jahr für Jahr 4000 Franken ein. Ihr 3a-Guthaben wird im Schnitt mit 0,5 Prozent verzinst. Am Ende ihres Erwerbslebens kommt sie auf ein Guthaben von knapp 150 000 Franken. Entrichtet sie die genau gleichen Beiträge, erzielt mit einer Wertschriftenlösung aber eine durchschnittliche jährliche Rendite von nur schon 2 Prozent, hat sie bei ihrer Pensionierung rund 47 000 Franken mehr als mit dem 3a-Konto (siehe Tabelle).

Viele Banken bieten heute 3a-Wertschriftenlösungen an. Oft handelt es sich aber um aktiv gemanagte Fonds, die hohe Gebühren verursachen. Einige Banken ziehen von der Rendite 1,5 Prozent oder mehr ab. Deutlich kostengünstiger sind in der Regel ETF. Das sind passive Fonds, die an der Börse gehandelt werden. Sie verfolgen das Ziel, einen Index wie zum Beispiel den Schweizer Aktienindex SMI möglichst 1:1 abzubilden. Im Unterschied zu herkömmlichen Anlagefonds verzichten ETF auf ein teures Management, was zu deutlich tieferen Gebühren führt. Durch die geringeren Kosten bleibt einem mehr von der Rendite.

Auch Versicherungen bieten Lösungen für die Säule 3a an. Häufig wollen sie sogenannt gemischte Lebensversicherungen verkaufen, mit denen man die Risiken Tod und/oder Invalidität versichert und gleichzeitig Kapital anspart. Von solchen 3a-Policen ist abzuraten. Sie sind teuer und intransparent, und die Provisionen fressen einen grossen Teil der Rendite auf.

Gestaffelter Bezug

Wer die Säule 3a möglichst optimal nutzen will, sollte jedes Jahr einzahlen. Spätestens bis Mitte Dezember sollte man seine Bank mit der Überweisung beauftragen. Eine verpasste Einzahlung in die Säule 3a lässt sich nicht nachholen, im Gegensatz zur Pensionskasse, wo man für verpasste Jahre später nachbezahlen kann.

Weiteres Optimierungspotenzial gibt es bei der Anzahl der 3a-Gefässe: Guthaben der zweiten Säule und der Säule 3a werden bei der Auszahlung einmalig als Einkommen besteuert, allerdings separat vom übrigen Einkommen und zu einem niedrigeren Satz. Mehrere tausend Franken spart man in der Regel, wenn man die Guthaben über mehrere Jahre verteilt bezieht. Denn die Steuerbehörde rechnet alle Bezüge eines Jahres zusammen, oft auch die des Ehepartners. Je mehr in einem Kalenderjahr bezogen wird, desto höher ist in der Regel die prozentuale Belastung. Es kann sich deshalb lohnen, Bezüge von Vorsorgegeldern über mehrere Jahre zu verteilen, um die Steuerprogression zu brechen. Wer ein 3a-Konto auflöst, muss immer das ganze Guthaben beziehen. Idealerweise legt man deshalb frühzeitig mehrere Töpfe für die Säule 3a an. Diese saldiert man dann nach und nach – und reduziert so die Progression. Säule-3a-Guthaben kann man sich bis zu fünf Jahre vor dem regulären AHV-Alter auszahlen lassen. Wer über das ordentliche Pensionierungsalter hinaus erwerbstätig bleibt, darf den Bezug seiner Säule 3a auch aufschieben. Spätestens mit 70 beziehungsweise mit 69 muss man sein Guthaben aber auf jeden Fall beziehen.