Schweiz steht vor Bewährungsproben

Internationale Ranglisten bestätigen: Die Unternehmen in der Schweiz sind nach wie vor innovativ und erfolgreich, der Staat ist relativ genügsam und funktioniert gut. Doch es gibt auch Indikatoren, die beunruhigen. Hier eine Auswahl davon.

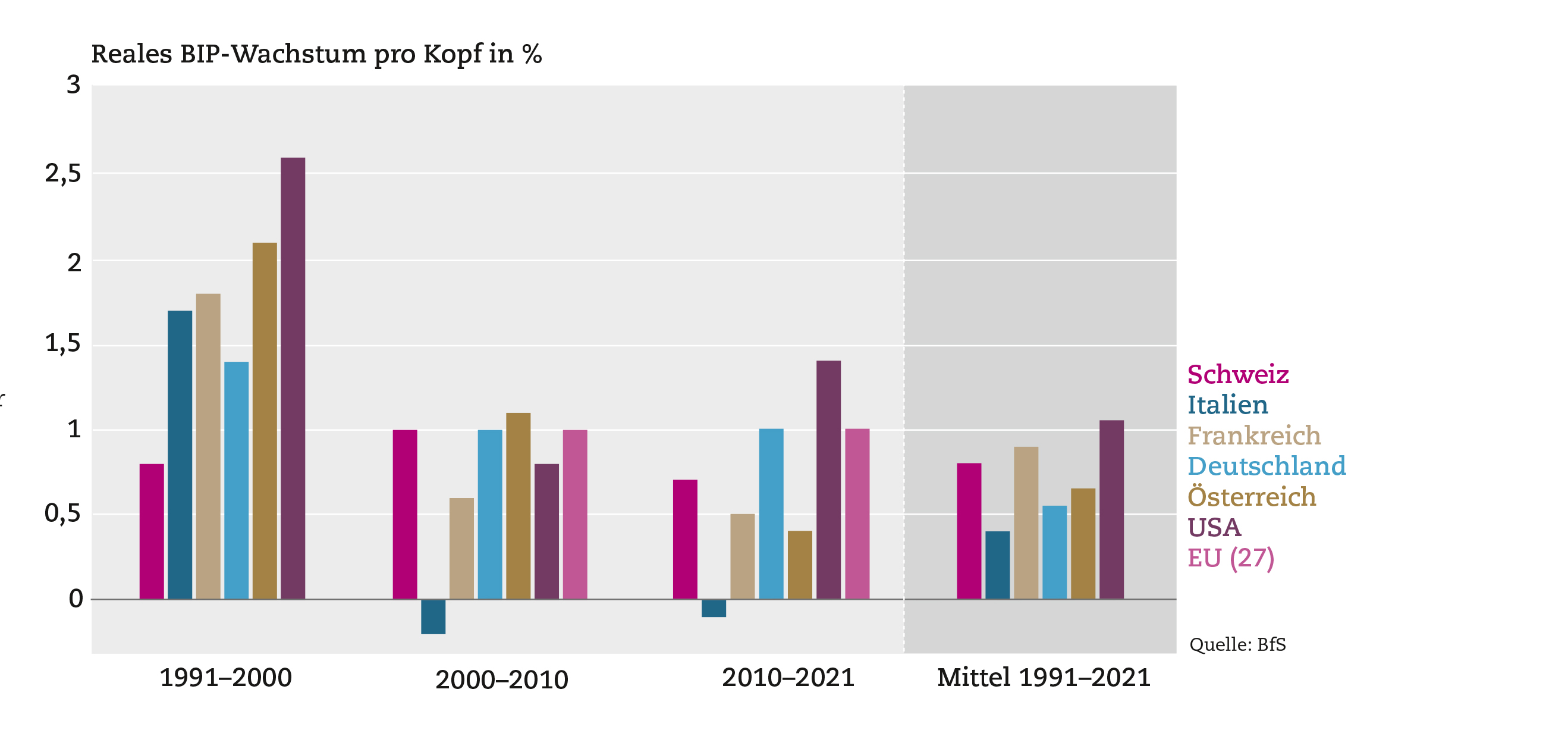

Pro-Kopf-Einkommen wächst kaum

Die Schweizer Wirtschaft weist im internationalen Vergleich ansehnliche reale, d.h. um die Inflation bereinigte Wachstumsraten auf. Wird aber zusätzlich auch die markante Zunahme der Bevölkerung in den letzten Jahrzehnten berücksichtigt, schneidet unser Land deutlich weniger gut ab. Noch wächst der Wohlstandskuchen zwar von Jahr zu Jahr insgesamt etwas rascher als die Anzahl der Menschen, die an der Tafel sitzen, aber der Trend weist klar nach unten.

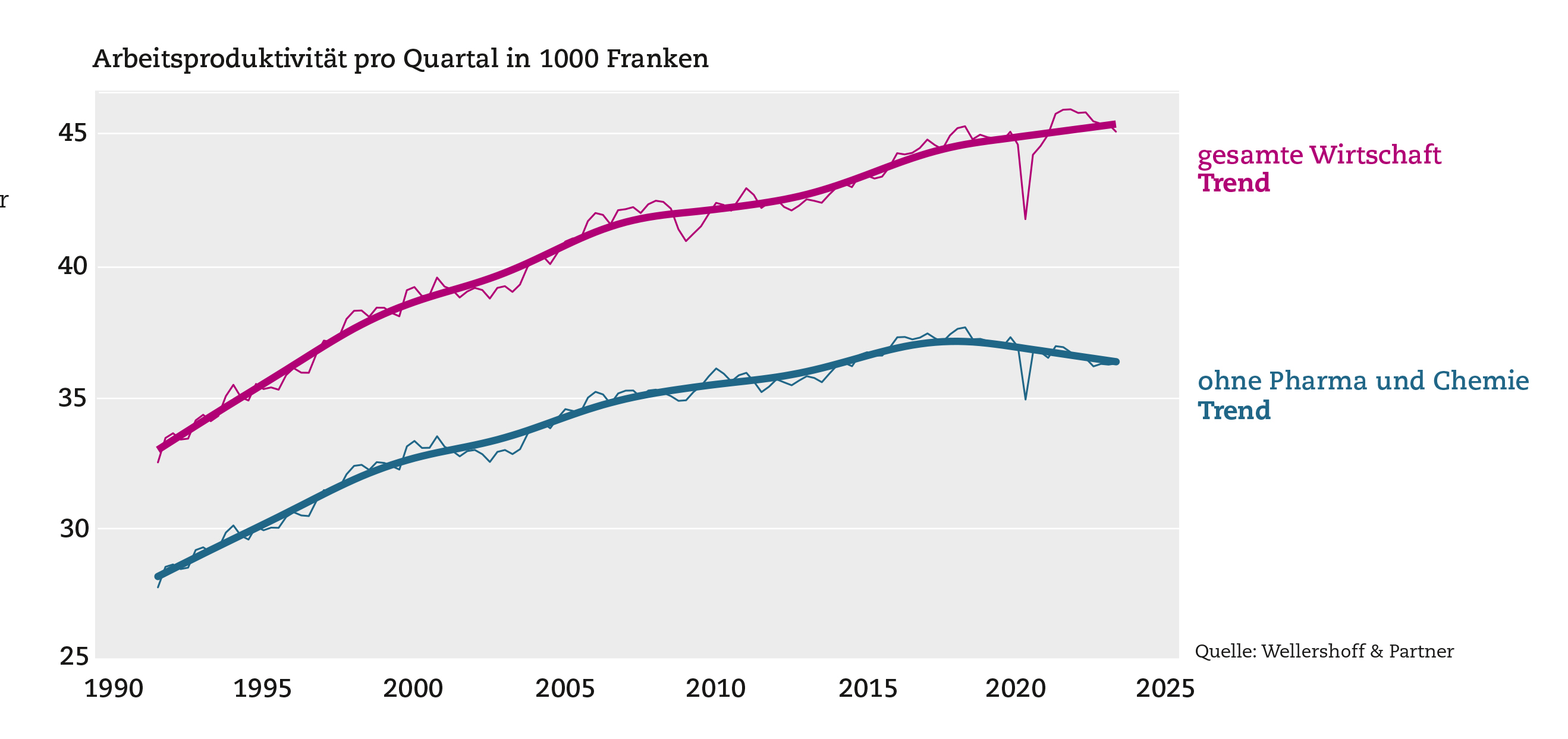

Immer weniger produktiv

Steigende Arbeitsproduktivität heisst, dass der in einer Arbeitsstunde erzeugte Wert von Waren oder Dienstleistungen steigt. Dieser zusätzliche Gewinn kann zwischen Arbeitgebern und Arbeitnehmern verteilt werden. Produktivitätsgewinne erhöhen also den Wohlstand. In der Schweiz ist die Arbeitsproduktivität (Volkseinkommen geteilt durch Vollzeitstellen) in den letzten Jahren nur noch schwach gewachsen. Ohne Einbezug der Chemie- und Pharmabranche, die bloss 2 Prozent der Arbeitnehmer beschäftigt, ist die Produktivität sogar rückläufig. Ökonom Klaus Wellershoff kritisiert, dass das Thema im öffentlichen Diskurs praktisch keine Rolle spiele.

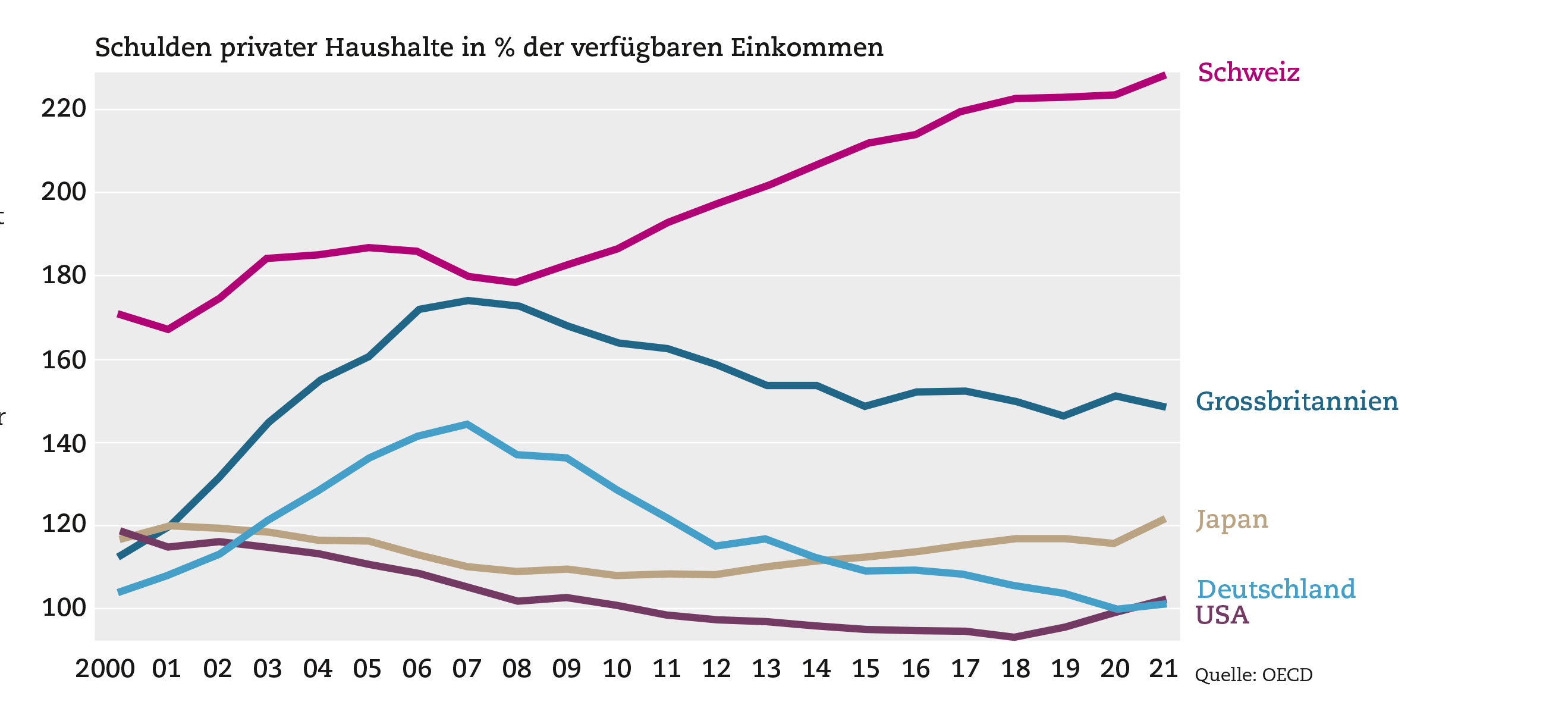

Schuldenland Schweiz

Dass die privaten Haushalte in der Schweiz im internationalen Vergleich hochverschuldet sind, liegt primär daran, dass die (steuerlichen) Anreize, Hypotheken zurückzuzahlen, gering sind. Solange die Vermögen wie in den vergangenen Jahren, speziell dank steigender Immobilienpreise, mehr zunehmen als die Schulden, ist das kein Problem. Eine Korrektur am Immobilienmarkt würde die Schweiz allerdings stark treffen, weil die Schulden im Verhältnis zu den verfügbaren Einkommen besonders schwer wiegen.

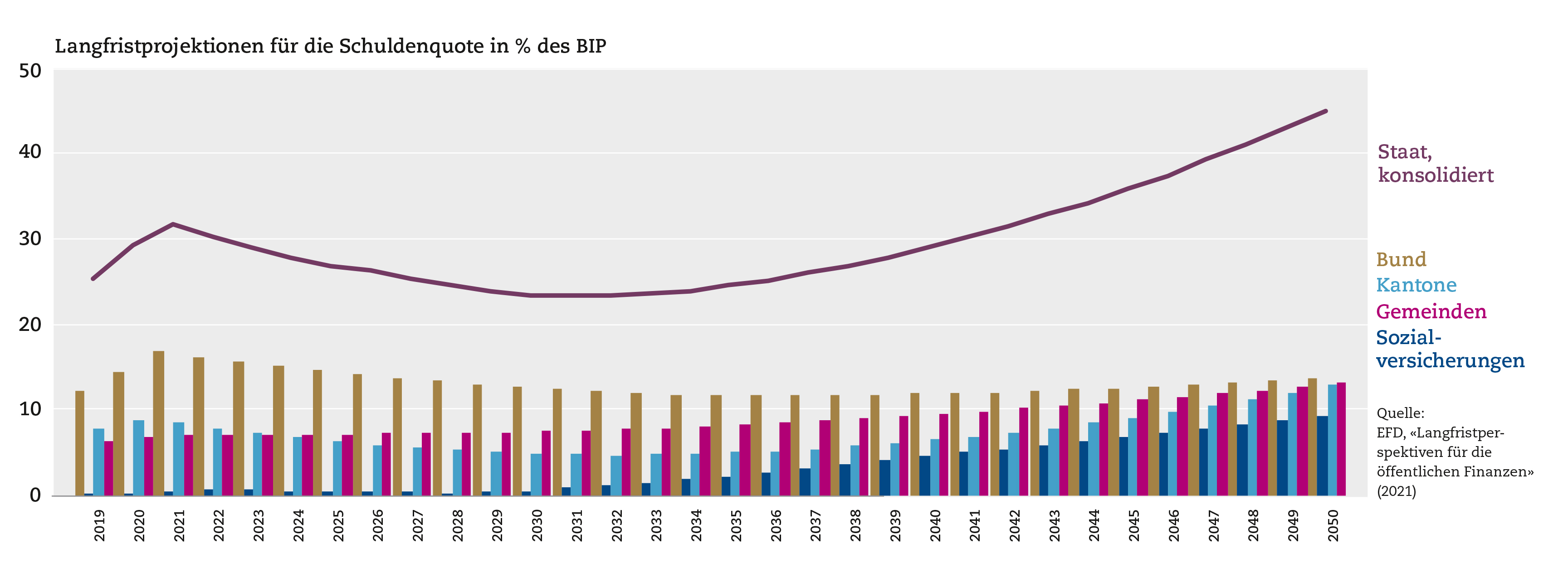

Staatswachstum auf Autopilot

Langfristige Prognosen wie die der Eidgenössischen Finanzverwaltung für die Schuldenquoten von Bund, Kantonen, Gemeinden und Sozialversicherungen sind naturgemäss unsicher. Nach dem Hoch aufgrund der Coronapolitik soll die staatliche Schuldenquote bis 2030 zwar leicht zurückgehen. Doch dann dürften sich insbesondere die mit der Alterung steigenden Gesundheits- und Pflegekosten in einem kräftigen Wachstum niederschlagen. Möglicherweise hat die Finanzverwaltung 2021 den Druck sogar unterschätzt, ging sie doch von einer deutlich späteren Zinswende aus und zählte länger auf die Gewinnausschüttung der Nationalbank.

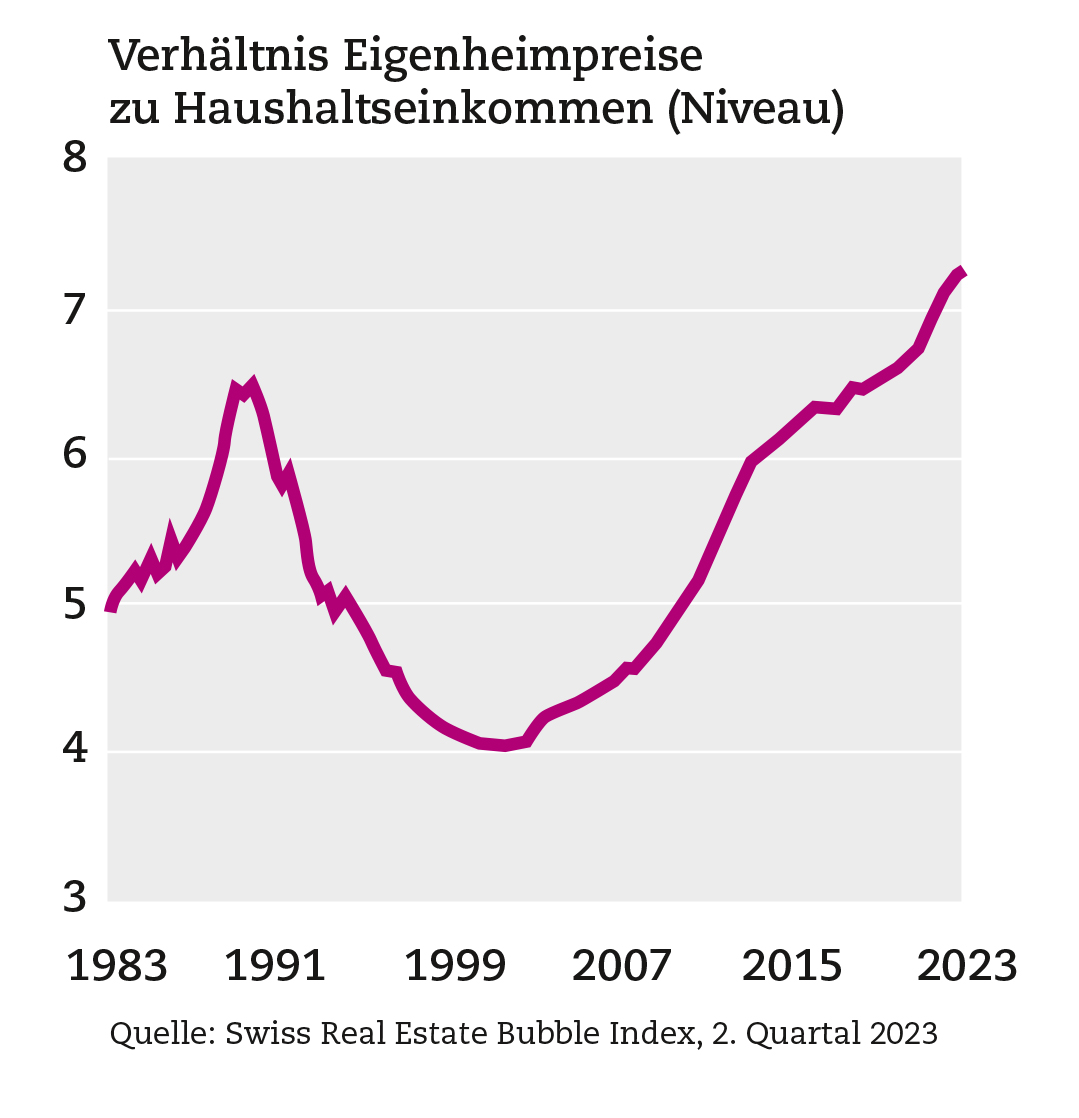

Aus der Traum vom Eigenheim?

Für Familien wird es immer schwieriger, sich ein eigenes Haus zu leisten. Ein Grund dafür ist, dass sich das Verhältnis von Eigenheimpreisen zu Haushaltseinkommen in den letzten 20 Jahren verschlechtert hat. Nun könnte man einwenden, dass es kein Menschenrecht gebe, in den eigenen vier Wänden zu wohnen. Allerdings sieht die Bundesverfassung vor, dass der Bund den Wohnungsbau und den Erwerb von Wohnungs- und Hauseigentum, das dem Eigenbedarf Privater dient, fördert. Versagt der Staat oder der Markt?

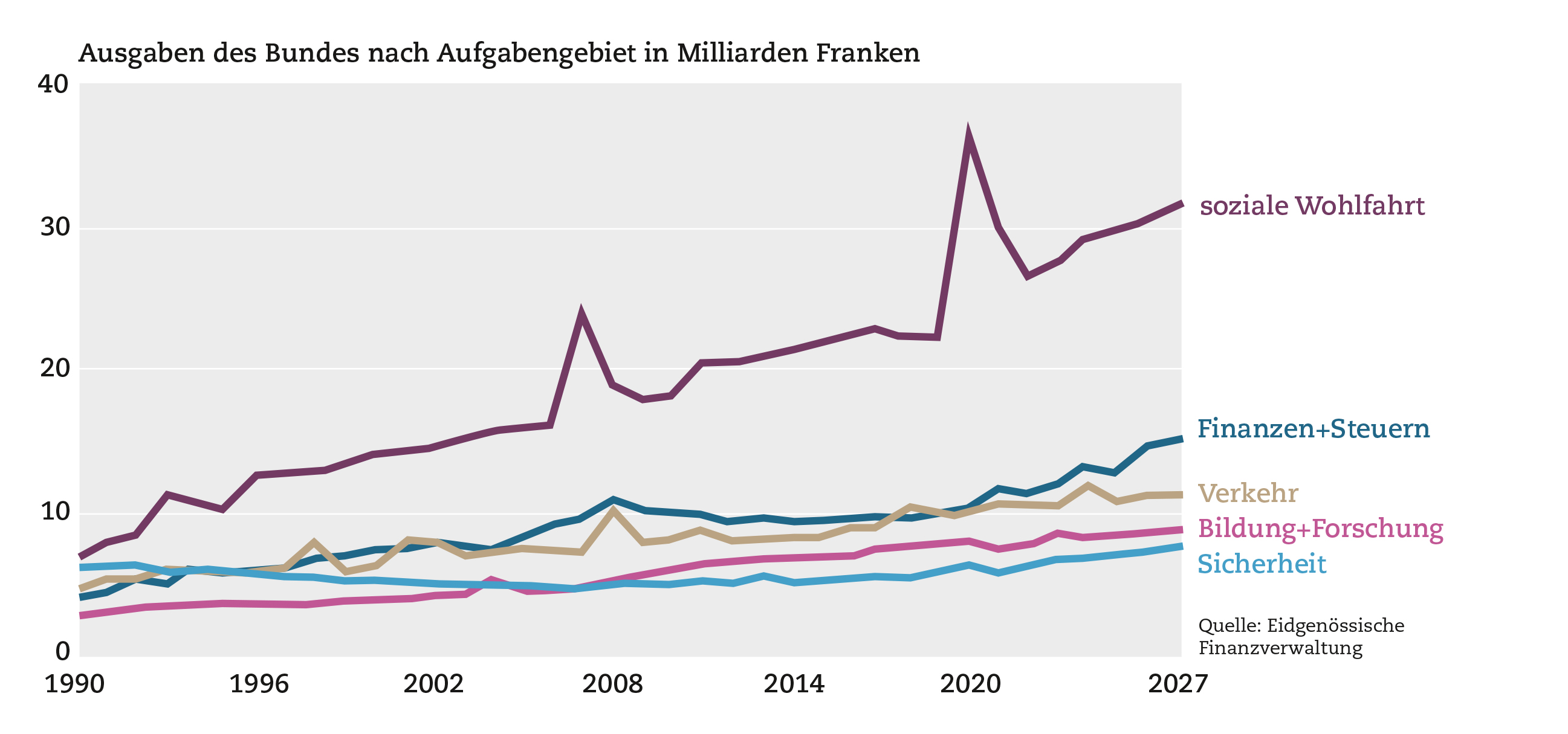

Bund gibt immer mehr für Soziales aus

Der Bund gibt immer mehr Geld aus. Am stärksten aber sind die Ausgaben für die soziale Wohlfahrt gewachsen. Auch für anderes wie Verkehr und Sicherheit wendet der Bund immer mehr Mittel auf, aber das Wachstum zugunsten der Alten, Invaliden, Migranten und Kranken ist unerreicht. Das stimmt nachdenklich: Erstens müsste der zunehmende Wohlstand den Bedarf an staatlichen Sozialausgaben dämpfen. Zweitens steht jeder Franken, der für Soziales verwendet wird, nicht mehr für andere (vielleicht noch wichtigere) Staatsausgaben zur Verfügung.

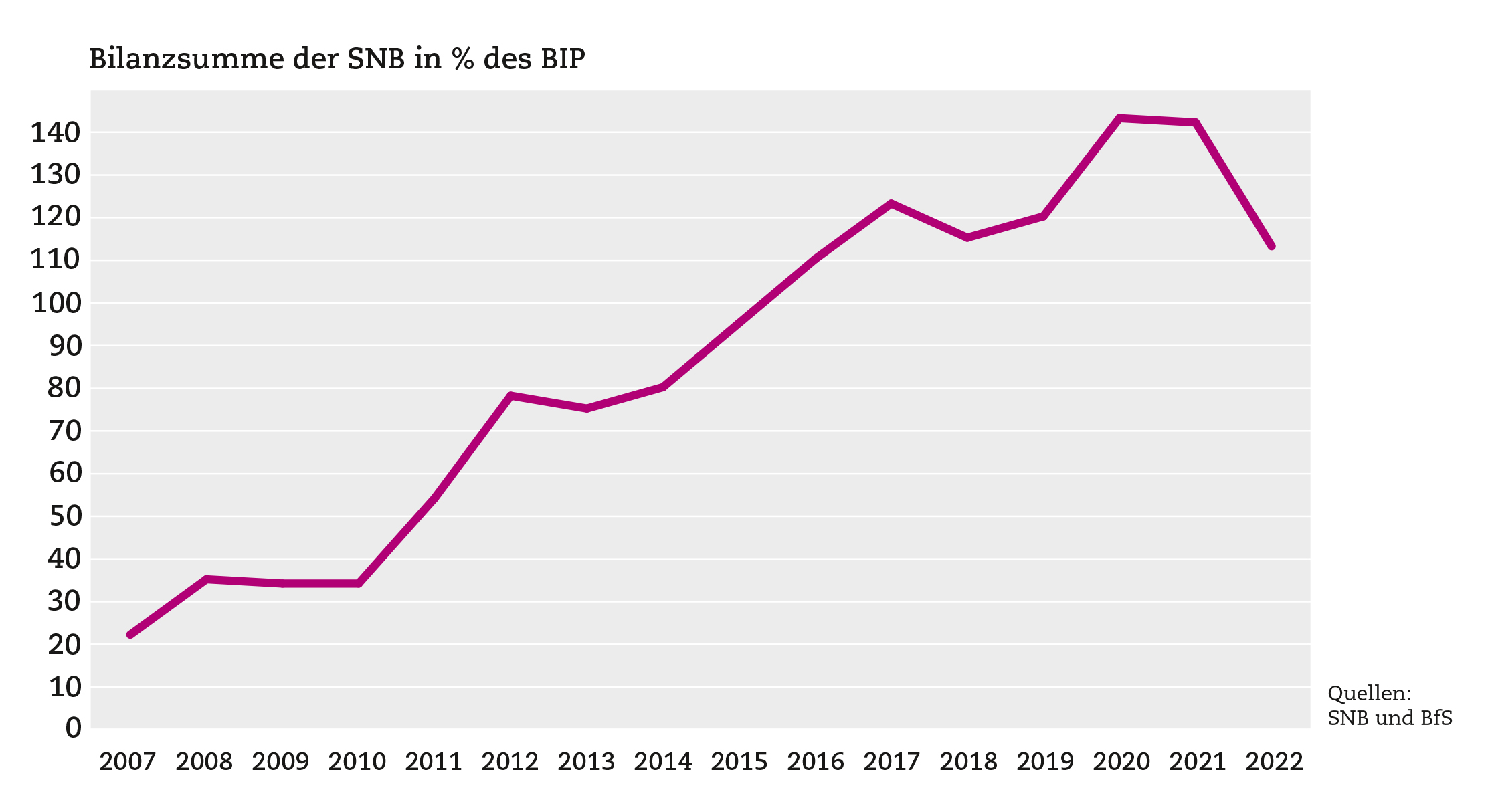

Geldpolitisch beschränkt handlungsfähig

Nach der Finanzkrise ist die Bilanzsumme der Schweizerischen Nationalbank (SNB) aufgrund von Devisenkäufen zur Schwächung des Frankens stark gestiegen – auch im Verhältnis zur Wertschöpfung der Gesamtwirtschaft, dem Bruttoinlandsprodukt (BIP). Seit der Zinswende lässt die SNB einen stärkeren Franken zu und verkauft Devisen – die Bilanz schrumpft wieder. Sie bleibt allerdings im Verhältnis zum BIP übergewichtig. Dies und die Verluste, welche die SNB mit ihrem Kurs in Kauf nimmt, beschränken die Möglichkeiten der künftigen Geldpolitik.