Schnipp, schnapp

Neuste Zahlen zeigen: In der Schweiz öffnet sich die Schere zwischen Arm und Reich nicht weiter.

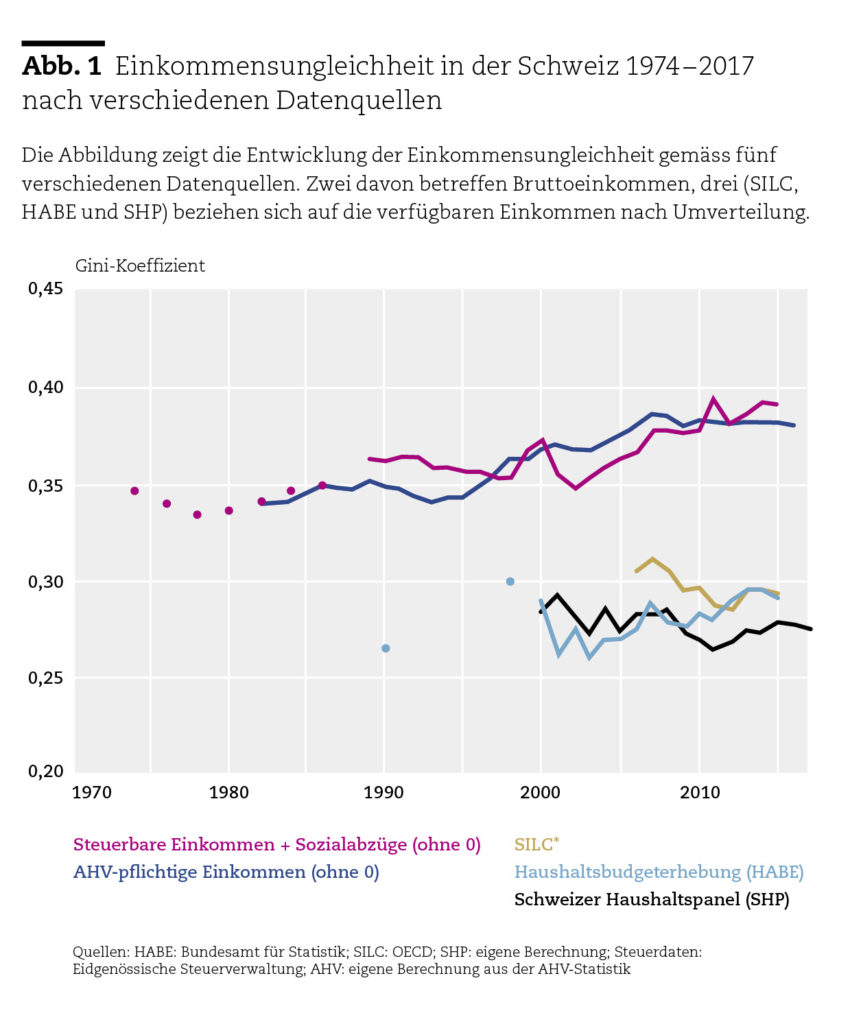

Die Einkommensungleichheit hat in vielen Ländern ein hohes Niveau erreicht. Bedeutet das, dass die Schere zwischen Arm und Reich sich immer weiter öffnet, wie es oft heisst? Und wie steht die Schweiz in dieser Hinsicht da? Was die Ungleichheit der verfügbaren Einkommen betrifft, liegen wir im Mittelfeld der OECD-Länder. Die Markteinkommen, das heisst Löhne und Kapitaleinkommen, sind verglichen mit anderen Ländern relativ gleichmässig verteilt, was grösstenteils an der hohen Erwerbstätigkeitsquote liegt. Die Entwicklung über die Zeit ist jedoch nicht so einfach zu beurteilen, da der Trend je nach Perspektive (Datenquelle, Einkommensdefinition, Ungleichheitsmass, Zeitraum) leicht unterschiedlich ausfällt. In Abbildung 1 ist der Gini-Index verschiedener Einkommen und Datenquellen im Überblick dargestellt.

Hier die wichtigsten Erkenntnisse aus diesem Index:

Wie in anderen Ländern sind die Top-Einkommen auch in der Schweiz überproportional gestiegen. Ersichtlich wird das aus den Steuer- und AHV-Daten, die die gesamte Bevölkerung und somit auch die höchsten Einkommen umfassen. Stattgefunden hat dieser Anstieg ab Mitte der 1990er Jahre bis zur Finanzkrise von 2008, seither ist die Entwicklung stabil (gemäss Steuerdaten) oder gar leicht rückläufig (AHV-Daten). Die Ungleichheit ist in den aktuellsten Daten aber klar höher als noch in den 1980er Jahren. Dass sie in wirtschaftlichen Boomjahren höher ausfällt als während einer Rezession, ist allerdings ein Muster, das sich in allen Datenquellen feststellen lässt.

Der Anstieg der Top-Einkommen entspricht einem globalen Trend. Im Unterschied zu anderen Ländern gibt es aber in der Schweiz vier Faktoren, die einem Anstieg der Ungleichheit bei den hohen Einkommen entgegenwirken.

Erstens ist das Lohnniveau am unteren Ende der Verteilung nicht gesunken. Alle Einkommensgruppen konnten vom Wirtschaftswachstum profitieren und die negativen Auswirkungen der Globalisierung auf die tiefen und mittleren Einkommen fielen weniger stark aus als in anderen westlichen Ländern. Eine leichte Trendwende zeichnet sich seit 2014 ab: Die Löhne und verfügbaren Haushaltseinkommen sind, bereinigt um die Inflation, gemäss verschiedenen Datenquellen leicht gesunken. Da davon aber sowohl hohe als auch tiefe Löhne betroffen sind, wirkt sich dies nicht auf die Ungleichheit aus.

Zweitens ist die Lohnquote in der Schweiz relativ stabil und die Ungleichheit beim Arbeitseinkommen viel niedriger als beim Kapitaleinkommen, was einen stabilisierenden Effekt hat.

Drittens ist die Erwerbsbeteiligung der Frauen in der Schweiz stark gestiegen. Auch Arbeitspensen von weniger als 50 Prozent sind seltener geworden, was die Einkommensungleichheit auf Haushaltsebene verringert hat. Die weitverbreiteten 60-Prozent- oder 80-Prozent-Stellen verstärken diese nicht, da mehrheitlich gut bezahlte Arbeiten betroffen sind, die von Personen mit einem hohen restlichen Haushaltseinkommen ausgeführt werden.

Zuletzt hat die Schweiz im Unterschied zu anderen Ländern weder eine Schuldenkrise noch einen dramatischen Anstieg der Arbeitslosigkeit erlebt, der einschneidende sozialpolitische Massnahmen erforderlich gemacht hätte. Die Umverteilungswirkung des Sozialstaates und Steuersystems hat sich daher in der Schweiz nur wenig verändert.

Knapp zusammengefasst lässt sich sagen: Auch hierzulande hat die Ungleichheit am oberen Rand der Einkommensverteilung zugenommen, beim verfügbaren Haushaltseinkommen hat sich die Schere zwischen hohen und tiefen Einkommen aber nicht weiter geöffnet. Als Ursachen für diesen «Schweizer Sonderfall» werden oft die direkte Demokratie und die insgesamt hohe politische Stabilität, das duale Bildungssystem und der relativ liberale Arbeitsmarkt verbunden mit Gesamtarbeitsverträgen genannt.

Die Vermögensungleichheit

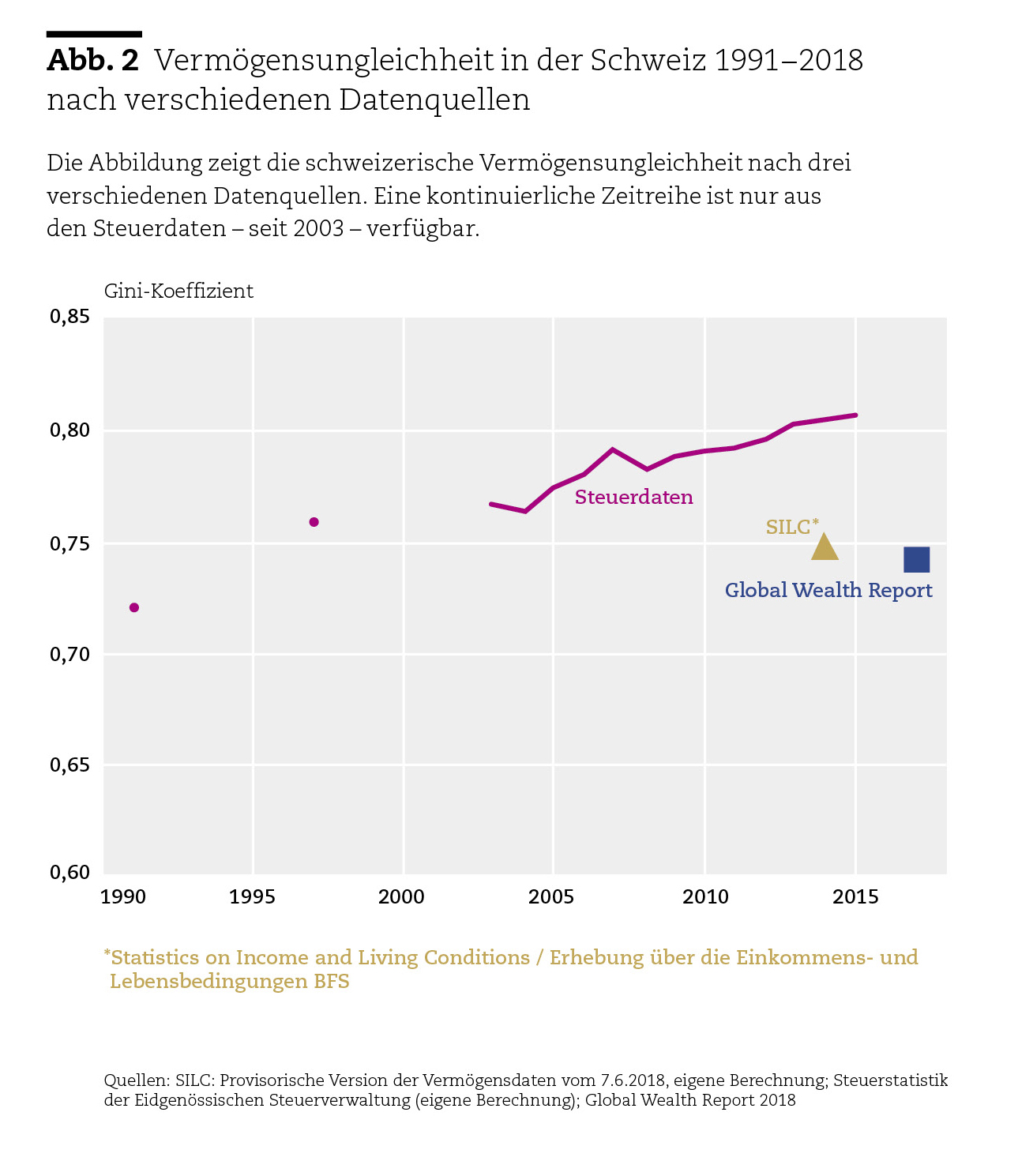

Die Schweiz ist ein reiches Land. Gemäss dem aktuellsten Global Wealth Report von 2018 weist sie das weltweit grösste Vermögen pro Kopf und eine imposante Dichte von Millionären und Milliardären auf. Ein hohes Durchschnittsvermögen sagt allerdings noch nichts über die Verteilung aus. Im Global Wealth Report wird der Gini-Index auf 0,74 geschätzt, was leicht über dem europäischen Durchschnitt liegt. Im Einklang mit Resultaten aus anderen Ländern ist die Ungleichheit beim Vermögen viel ausgeprägter als beim Einkommen.

Der Verlauf der Vermögensungleichheit in der Schweiz lässt sich anhand von Steuerdaten nachzeichnen. Wie in Abbildung 2 ersichtlich, steigt der Gini-Index seit 1991 stetig an. Die Vermögensanteile des reichsten 1 Prozent haben 2011 sogar ein höheres Niveau erreicht als vor dem 2. Weltkrieg (Föllmi und Martínez, 2017).

Das Vermögen ist zudem stark vom Alter abhängig – ein Punkt, der oft übersehen wird. Vermögen wird gemäss der Lebenszyklustheorie während der Erwerbstätigkeit aufgebaut und ab der Pensionierung zumindest teilweise verzehrt, im Gegensatz zu anderen Ländern folgt es in der Schweiz diesem Muster allerdings nicht: Auch nach dem ordentlichen Rentenalter steigt das Vermögen im Durchschnitt weiter an und erreicht mit ca. 75 Jahren seinen Höhepunkt.

Pensionsansprüche

Bei den bisherigen Schätzungen der Vermögensungleichheit fehlt aber ein wichtiger Bestandteil, nämlich die Pensionsansprüche. Falls in Ländern mit geringen Altersrenten mehr für den Ruhestand gespart wird als in solchen mit einer umfangreichen Absicherung, sollten für Vergleiche zwischen einzelnen Ländern auch Pensionsansprüche miteinbezogen werden. Dasselbe gilt für den Vergleich von Personengruppen. So kann etwa angenommen werden, dass Selbständige mehr privates Vermögen ansparen als Angestellte, die in die Pensionskassen einzahlen.

Da das Vorsorgeguthaben weder in Befragungen noch in den Steuern erhoben wird, muss es geschätzt werden. Ein Forschungsprojekt des Schweizer Nationalfonds hat den Barwert des Pensionsvermögens anhand von Erwerbseinkommen der Vergangenheit modelliert.1 Für die Pensionskasse ergeben sich folgende Erkenntnisse:

- Die Guthaben betragen im Durchschnitt 123 000 CHF pro erwachsene Person, wobei es zu grossen Geschlechtsunterschieden kommt. Weil Frauen im Lebensverlauf weniger Erwerbseinkommen erzielen, beträgt ihr Pensionskassenguthaben weniger als die Hälfte der Guthaben der Männer.

- Mit einem Gini-Index von 0,69 ist die Ungleichheit auf individueller Ebene höher als bei den Löhnen, da nur der Lohnbestandteil über 25 000 CHF pro Jahr rentenbildend ist und gut bezahlte Stellen oft mit einer grosszügigen Pensionskasse einhergehen.

- Ein Drittel der Ungleichheit ist auf das Alter zurückzuführen. Das Pensionskassenguthaben wird ab 25 Jahren bis zur Pensionierung aufgebaut und nimmt dann mit der erwarteten Lebensspanne ab.

Auch der Anspruch auf eine AHV-Rente kann als Vermögensbestandteil angesehen werden, da die Aussicht auf eine Rente den Anreiz zum Sparen verringern kann. Da kein Kapitalbezug des AHV-Guthabens möglich ist, kann über das Kapital in der 1. Säule allerdings weniger frei verfügt werden als bei der 2. und 3. Säule. Die Schätzung der AHV-Guthaben ergibt durchschnittlich 147 000 CHF pro erwachsene Person – damit stellt die AHV für die meisten Menschen den wichtigsten Vermögensbestandteil dar. Die Geschlechtsunterschiede sind hier wegen des Einkommenssplittings während der Ehe gering und fallen wegen der höheren Lebenserwartung zugunsten der Frauen aus. Mit einem Gini-Index von 0,36 ist die Ungleichheit viel geringer als bei der Pensionskasse und anderen Vermögensbestandteilen. Ganze 73 Prozent der Ungleichheit können durch das Alter erklärt werden. Für sich betrachtet sind die Guthaben innerhalb einzelner Altersgruppen für die 1. Säule relativ gleichmässig verteilt.

Ungleichheit des erweiterten Vermögens

Der Einbezug von AHV und Pensionskasse führt zu einer Verdopplung des durchschnittlichen Vermögens und, wie zu erwarten, zu einer Verringerung der Ungleichheit. Wenn die 2. Säule zum Nettovermögen addiert wird, sinkt der Gini-Koeffizient von 0,75 auf 0,66. Wenn auch die zukünftigen und laufenden AHV-Renten einbezogen werden, hat dies eine starke Senkung der Ungleichheit auf 0,56 zur Folge.

Was ändert sich im internationalen Vergleich, wenn die Rentenansprüche berücksichtigt werden? Ein Vergleich mit Deutschland und den USA zeigt vergleichbare Effekte (Bönke et al., 2019). In Deutschland verringert sich der Gini-Index durch die Rentenansprüche um 33 Prozent und damit um wenig mehr als in der Schweiz (29 Prozent). In den USA ist der ausgleichende Effekt mit 20 Prozent schwächer. Überraschenderweise sind die Unterschiede zwischen den Ländern beim erweiterten Vermögen nicht kleiner als beim Nettovermögen.

Daraus ergibt sich folgendes Gesamtbild: Die Ungleichheit der Vermögen ist in der Schweiz sehr viel stärker ausgeprägt als die der Einkommen, und sie steigt weiter an, wobei diese Differenz durch die Berücksichtigung der Rentenansprüche etwas abgeschwächt wird. Und auch hierzulande ist die Ungleichheit der Einkommen und des Vermögens am oberen Rand gestiegen. Bei den Einkommen ist die Situation aber seit der Finanzkrise von 2007 relativ stabil, bei den unteren 90 Prozent sogar seit der Jahrtausendwende.

Im Projekt «Vermögensverteilung in der Schweiz und Deutschland» wurden die SILC-Daten von 2015 mit dem AHV-Register (jährliche Einkommen seit 1982) und verschiedenen Bevölkerungsregistern kombiniert. Gemäss dem Barwertansatz werden die bereits vorhandenen Ansprüche berücksichtigt. Zukünftige Renten werden mit der Überlebenswahrscheinlichkeit multipliziert. ↩