Schlechte Politik führt zu schlechtem Geld

Das vor 50 Jahren entstandene Geldsystem ohne Deckung hat die Möglichkeiten der Politik, die Währung für ihre Zwecke einzusetzen, vergrössert. Durch die massive Verschuldung und den Inflationsschub stösst es nun an seine Grenzen.

Im Jahre 1971 löste Präsident Richard Nixon die reale Verankerung der US-amerikanischen Währung, indem er das Versprechen, gegen 35 Dollar eine Unze Gold auszuzahlen, per Dekret aufkündigte. Seither ist der Dollar eine reine Papierwährung. Weil die USA aus zwei Weltkriegen als Sieger hervorgegangen waren, hatten sie an der Konferenz in Bretton Woods 1944 das gleichnamige System der fixen Wechselkurse geprägt. Es war spätestens 1968 zum Papiertiger geworden, als es den Zentralbanken nicht mehr gelang, den Goldpreis am freien Markt in London auf dem Paritätskurs zu halten und damit auch die indirekte Konvertierbarkeit in Gold wegfiel. 1973 brach das Bretton-Woods-System ganz zusammen. Seitdem ist der Tauschwert des US-Dollars zum Schweizer Franken von damals über 4.30 auf inzwischen rund 1 gesunken. Der ebenfalls anker- und schrankenlos konstruierte Euro erlitt dasselbe Schicksal. Seit seiner Einführung im Jahre 1999 ist der Kurs zum Franken von über 1.60 auf unter 1 gefallen.

Was morgen geschehen wird, kann niemand wissen. Sicher ist nur: Überschuldungen haben immer und überall zu Inflation, zu Währungsreformen und gesellschaftlichen Umwälzungen geführt. Beispiele dafür sind Deutschland 1923 oder 1948, mit der Ausgabenlast für die Weltkriege als Ursprung. Heute weisen viele Staaten eine nie dagewesene Verschuldung auf, obschon eine lange Friedensperiode hinter uns liegt. Diese hohe Verschuldung hat mit dem staatlichen Geldmonopol über die Landeswährung zu tun. Kam es in den letzten Jahrzehnten zu einer Krise oder zu einer Konjunkturdelle, intervenierten die eher kurzfristig denkenden Lenker der Geldpolitik (und meist auch diejenigen der Fiskalpolitik). Die immer tieferen Zinsen verleiteten zur Schuldenwirtschaft; die Zentralbanken büssten in der Folge de facto immer mehr an Unabhängigkeit ein (auch wenn diese de iure unangetastet blieb) – speziell die EZB leidet bis heute unter einem krankhaften «Rettet den Euro»-Druck der Politik.

«Our currency, your problem»

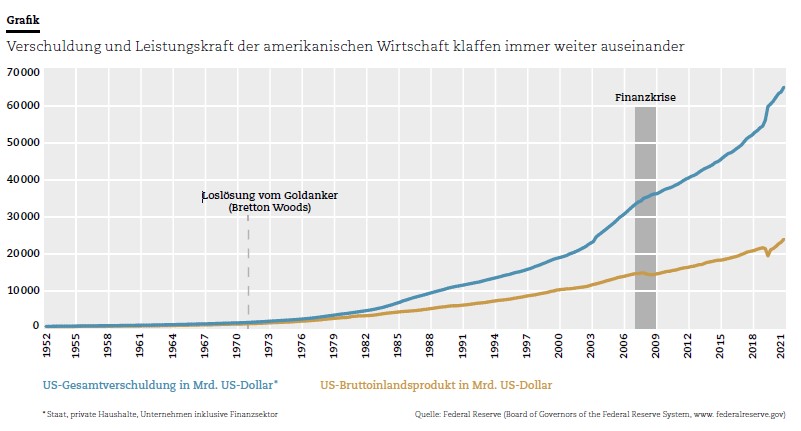

Landeswährungen unterliegen in einer kapitalistischen Gesellschaftsordnung wie jede Unternehmensbilanz der doppelten Buchhaltung. Dem Soll, das heisst der ausstehenden Geldmenge, steht ein Haben gegenüber. Das Haben sind einerseits die Leistungskraft eines Landes und andererseits dessen Devisen- oder Goldreserven. Deshalb verfolgt der Finanzmarkt die Entwicklung der Handels- und Zahlungsbilanzen. Diese ist für das Umtauschverhältnis in andere Währungen massgebend. Auch die Interventionen der Notenbanken an den Finanzmärkten sind ein wichtiger Faktor für den Wechselkurs. Zentralbanken können im Papiergeldsystem ihre Bilanzen sozusagen unlimitiert ausweiten. Seit der Loslösung vom Goldanker haben die im Währungssystem tonangebenden USA diese Macht ungestraft genutzt. Wie die Grafik (auf Seite 12) zeigt, entwickelte sich das über das Bankensystem geschöpfte Kreditgeld (Gesamtverschuldung) mit der (als Bruttoinlandsprodukt gemessenen) volkswirtschaftlichen Leistung bis 1971 im Einklang. Seither haben sich Gesamtverschuldung und Wirtschaftskraft immer weiter auseinanderbewegt. Bereits 1971 gab der damalige US-Finanzminister John Connally die leicht zynische und bis heute gültige Antwort: «The Dollar is our currency, but it is your problem.»

«Zentralbanken können im Papiergeldsystem ihre Bilanzen sozusagen unlimitiert ausweiten. Seit der Lösung vom Goldanker haben die im

Währungssystem tonangebenden USA diese Macht ungestraft genutzt.»

Nach der Theorie für gesundes Geld («Sound Money») müssen die Geld- und Gütermenge, das heisst die Leistungskraft einer Volkswirtschaft, übereinstimmen. Geldschöpfung, die über die Leistung einer Volkswirtschaft hinausgeht, kann als Fiatgeld bezeichnet werden, das heisst aus dem Nichts kommend. Das geht so lange gut, als der Glaube an die Papierwährung im Urteil des Finanzmarktes vorhanden ist. Der Glaube an das Fiatsystem hat zur Aufnahme von riesigen Schuldenbergen verlockt – und dieser Befund trifft nicht nur auf den Dollar zu.

Mit ihrem Beispiel steckten die USA die ganze Welt an. Weil die Notenbanken auf Krisen jeweils mit Zinssenkungen reagierten, diese aber im Aufschwung nur teilweise rückgängig machten, wurde in der Finanzkrise rasch die Nullzinsgrenze erreicht. Um weiter lockern zu können, griffen sie zu unkonventionellen Massnahmen, insbesondere Wertschriftenkäufen, was zu einer massiven Bilanzausweitung geführt hat. Auch die Bilanz der Schweizerischen Nationalbank (SNB) hat sich seit 2008 (dem Jahr der Finanzkrise) verzehnfacht. Grund dafür sind die Devisenkäufe, mit denen die SNB den Werkplatz Schweiz vor einer schädlichen Überbewertung des Frankens schützen wollte.

Überschuldungen bringen Inflationsgefahren mit sich. Um diese zu bekämpfen, können Notenbanken eine restriktive Geldpolitik führen. Beispielhaft dafür steht Paul Volcker, der als Präsident der US-Notenbank in der letzten grossen Inflationsperiode 1980 den Leitzins auf 20 Prozent erhöhte und damit eine Rezession in Kauf nahm – in den USA und weltweit. Für einen solchen konsequent auf Preisstabilität ausgerichteten Kurs braucht es politische Deckung. Präsident Jimmy Carter wurde abgewählt, doch Nachfolger Ronald Reagan stärkte Volcker ebenfalls den Rücken. Persönlichkeiten wie Volcker und Reagan sind heute indes Mangelware.

Zentralbanken im Dilemma

Statt den Leitzins zu erhöhen, könnten Notenbanker heute den Geldüberhang abbauen, indem sie die in der Bilanz angehäuften Schuldverschreibungen (meist des eigenen Staates, im Fall der EZB der Mitgliedstaaten der Währungsunion) verkaufen. Dieses zusätzliche Angebot an Staatspapieren würde aber dazu führen, dass deren Preis am Finanzmarkt sinkt – und damit zwangsläufig wiederum der Zins (Rendite) steigt. Das würde ähnlich wie eine Leitzinsanhebung die Konjunktur belasten. Zudem würden die Investoren für frisch emittierte Staatspapiere höhere Zinsen verlangen – angesichts der hohen Verschuldung einiger Industriestaaten wie Italiens, aber auch der USA könnte dies zu Staatsbankrotten (sprich Währungsreformen etc.) führen. Dieser Zusammenhang zwischen Geld- und Fiskalpolitik engt die Handlungsfähigkeit vieler Notenbanker ein – besonders diejenige der EZB. Die SNB ist diesbezüglich ein Spezialfall, weil sie nicht Anleihen des Bundes und der Kantone, sondern ausländischer Staaten erworben hat. Dass es wahrscheinlich noch nie eine derartige Ballung an Krisen und Nachwirkungen von Krisen gab wie heute – Finanzkrise, Eurokrise, Pandemie, Klimakrise, Ukrainekrieg sowie der Konflikt zwischen den USA und China –, verschärft die Dilemmata, in denen die Zentralbanken stecken und die ihren Spielraum stark beschränken.

Auf der 5-Franken-Münze steht in der Randprägung «DOMINUS PROVIDEBIT» (Der Herr wird es richten). Doch die Mächtigen verlassen sich, wenn es um Geld geht, nicht immer auf die göttliche Vorsehung. Selbst in Zeiten, in denen die Währung gedeckt hätte sein sollen, führte schlechte Politik dazu, dass auch das Geld schlecht wurde, mit unberechenbaren Folgen für die Gesellschaft. Ein Beispiel ist die Zeit von Martin Luther im 16. Jahrhundert, als die römisch-katholische Kirche in Rom zu viel Geld ausgab. Die Idee des Ablasshandels musste den Schrecken eines Bankrotts des Vatikans abwenden. Die Reformation antwortete darauf mit dem Slogan «Hilf dir selbst, so hilft dir Gott». 200 Jahre später übertrieben die Könige in Versailles das Schuldenmachen erneut, was zur Französischen Revolution mit den Schlagworten «Freiheit, Gleichheit, Brüderlichkeit» führte. Mit dem Papiergeld ist – wie die Erfahrungen der letzten Jahrzehnte zeigen – der Anreiz für die Mächtigen, das System für ihre Zwecke zu missbrauchen, nochmals grösser geworden.

Privates Geld als Alternative

Kommt diesmal eine «Evolution» dank der Digitalisierung? Prinz Michael von Liechtenstein gibt darauf eine klare Antwort: «Die Digitalisierung des Wirtschaftssystems öffnet den Weg zurück zu mehr Selbstbestimmung und Selbstverantwortung.» Dieser Weg wird heute bereits beschritten. Viele private Emittenten geben Parallelgelder aus; die meisten als Kryptowährung ebenfalls auf Fiatbasis, einige aber auch nach alter Väter Sitte in Substanz verankert. Wie üblich trennt sich die Spreu vom Weizen. Zumindest die mit realen Werten gedeckten Parallelwährungen verdienen das Vertrauen der Anleger.

Mittels Bitcoins können private Geldemittenten die Geldfunktion «Tauschmittel» effizienter und somit kostengünstiger erfüllen. Die Funktion «Werterhalt» kann über die Blockchain ebenfalls verbessert werden. Die dritte Geldfunktion «Massstab» muss sogar verbessert werden. Schweizer Pensionskassenverwalter orientieren sich nicht nur an der nominellen Grösse Franken, sondern messen sich auch an den Pictet-Vorsorgeindizes. Diese spiegeln die Entwicklung von Vermögenspreisen (Aktien, Obligationen, Immobilien usw.). Doch eine Benchmark für den Werterhalt darf nicht allein auf die Vermögenspreise abstellen. Denn die Leistung einer Volkswirtschaft wird nicht nur für Investitionen, sondern auch für den Konsum verwendet. In der Schweiz zum Beispiel fliesst das BIP zu 60 Prozent in Konsum und zu 40 Prozent in Investitionen. Das sind auch die Eckwerte, an denen sich eine schon 2001 geschaffene, real gedeckte Parallelwährung orientiert, der RealUnit1.

Norbert Tofall, Analyst beim Flossbach von Storch Research Institute, erinnerte vor kurzem in einer Studie über Populismus und Inflation2 an den Chicago Plan von 1933. Dieser Plan, den Ökonomen mitten in der grossen Weltwirtschaftskrise von 1929 vorschlugen, betrachtete die Übernahme der Staatsschulden auf die Bilanz der jeweiligen Länder als ersten Schritt zur Besserung. Als Zweites sollten die Bankeinlagen durch Volldeckung mit Zentralbankgeld gesichert und als Drittes «konkurrierende Privatwährungen» zugelassen werden. Dieser Schritt würde «über marktwirtschaftlichen Abwanderungsdruck das Tun der Notenbanken stabilisieren». Diese Disziplinierung durch Wettbewerb forderte auch Friedrich August von Hayek in seinem 1976 publizierten Buch «Entnationalisierung des Geldes». Ohne diesen Wettbewerb wäre der Weg des Chicago Plan lediglich alter Wein, der heute wohl in neue Schläuche abgefüllt würde: mit Fiatgeld in modernem Kleid, das heisst digitalem Zentralbankgeld, bekannt auch als Central Bank Digital Currency (CBDC).

Wir stehen möglicherweise am Vorabend einer neuen Schuldenkrise. Im Moment laufen nämlich die Fiskalpolitik und die monetäre Politik auseinander. Offiziell spricht man über eine Straffung der Geldpolitik. Gleichzeitig schnüren die USA gigantische Ausgabenpakete, welche die Staatsdefizite befeuern. Europa ist nicht besser. Mit dem Aktionsplan gegen den Klimawandel betreibt die EZB zum einen offensichtliche Verwedelungstaktik. Zum anderen unterdrückt sie mit ihrem «Transmissionsschutzinstrument» den am freien Kapitalmarkt üblichen Risikoaufschlag für Anleihen schlechter Schuldnerländer, insbesondere in Südeuropa.

Das verspricht nichts Gutes. Und doch gibt es auch Chancen. Jeder wird für den Erhalt seines Wohlstands wieder mehr Selbstverantwortung übernehmen müssen und sich nicht länger auf die übertriebene Vor- und Fürsorge durch den Staat verlassen können. Das ist für die Menschheit nur gesund. Vielleicht trifft wirklich zu, dass «die Lösung in der Zuspitzung der Verhältnisse liegt», wie dies Karl Marx vor rund 150 Jahren formulierte. Ausgerechnet der grosse Theoretiker des Kommunismus lag 1989 beim Kollaps des Ostblocks richtig – ironischerweise dürfte dies auch bei der notwendigen Korrektur des Systemfehlers im Geldwesen der Fall sein, das wegen des Staatsmonopols zu stark zentralisiert worden ist.