Revision des Generationenvertrags

Warum der Umbau der Vorsorgesysteme dringend und eine Diskussion über die künftige Organisation der Alterspflege notwendig ist.

Die erste Säule der Altersvorsorge (AHV) und die obligatorische Krankenversicherung sind Grundpfeiler der sozialen Sicherheit in der Schweiz. 2014 beanspruchten die beiden Versicherungen 44 Prozent aller Sozialausgaben, ihre Leistungen sind gesetzlich verankert und damit auch künftig vorgegeben. Allerdings: diese Leistungsversprechen werden nicht vorfinanziert, sondern müssen durch künftige Generationen sichergestellt werden. Was bedeutet das?

In der AHV finanzieren die Lohnbeiträge der Aktiven die laufenden Renten der Pensionäre. Die erste Säule der Altersvorsorge basiert also nicht auf Sparen, sondern entspricht einem gut organisierten, solidarischen Transfersystem. Dabei spielt das Mengenverhältnis von Erwerbstätigen zu Rentnern eine wichtige Rolle: Die AHV-Ausgaben werden infolge der Pensionierung der geburtenstarken Jahrgänge der Babyboomer, die zudem immer länger leben, künftig signifikant steigen. Will man die AHV-Finanzen – vor allem im Sinne der immer weniger werdenden künftigen Zahler – ins Lot bringen, stehen grundsätzlich drei Hebel zur Verfügung.

Erstens können die Leistungen, also die Renten, reduziert werden. Solche Kürzungen sind jedoch politisch besonders schwierig umzusetzen und auch wenig zielführend, weil die AHV die Existenzsicherung garantieren soll.

Zweitens können die Einnahmen erhöht werden. Will man das Kostenwachstum ohne Erhöhung der AHV-Beitragssätze finanzieren, muss die Gesamtlohnsumme in der Schweiz – und damit die kumulierten Lohnbeiträge – steigen. Das gelingt entweder, indem mehr Personen erwerbstätig werden (z.B. infolge von Migration oder durch Aktivierung bisher nicht arbeitender Menschen), oder, indem die Wohnbevölkerung pro Kopf mehr verdient. Das Problem: Wachstum kann nicht verordnet werden. Anders sieht es bei der Erhöhung der Beiträge für die AHV-Finanzierung aus. Am generationengerechtesten gelänge das über die Mehrwertsteuer: Alle, Jung und Alt, zahlten in diesem Fall über ihre Konsumausgaben mit. Mit höheren Lohnabgaben hingegen würde die für den Schweizer Standort wichtige Exportwirtschaft unter noch stärkeren Druck geraten, als sie mit dem starken Franken heute schon ist.

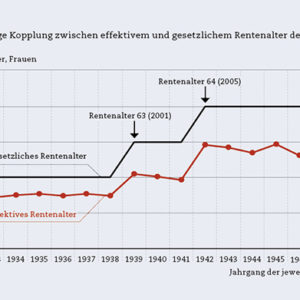

Drittens kann die Beitragsdauer verlängert werden, indem das gesetzliche Rentenalter erhöht wird. Diese Massnahme entfaltet gleich eine doppelte Wirkung: einerseits leisten Arbeitgeber und Arbeitnehmer länger AHV-Beiträge, anderseits wird die Bezugsdauer der Rente verkürzt. Die finanziellen Konsequenzen wären substanziell: Eine Erhöhung des Rentenalters um 12 Monate für Mann und Frau würde eine Verbesserung der AHV-Rechnung um ca. CHF 2,7 Milliarden im Jahr 2030 bringen. Ein Blick in die Vergangenheit kann zudem Hinweise liefern, dass sich eine Erhöhung des Rentenalters positiv auf den Arbeitsmarkt auswirkt: Das Frauenrentenalter wurde 2001 und 2005 von 62 auf 63 bzw. von 63 auf 64 Jahre erhöht. Das effektive Rentenalter der betroffenen Kohorte hat damals stark mitgezogen (s. Grafik 1).

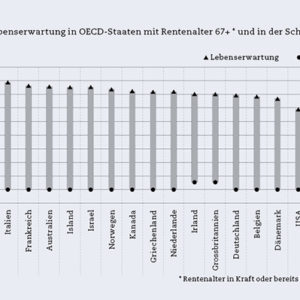

Allerdings: eine Erhöhung des Rentenalters über 65 Jahre ist in der Schweiz ein politisches Tabu. Doch wer, wenn nicht die Schweiz, sollte diese Massnahme ergreifen? Unser Land weist eine der höchsten Lebenserwartungen der Welt aus. Unsere Wirtschaft zeichnet sich durch einen starken Dienstleistungssektor aus, der Anteil der Erwerbsbevölkerung in Sektoren wie Landwirtschaft oder Schwerindustrie, die eine höhere körperliche Abnützung bedingen, ist im internationalen Vergleich tief. Anders verläuft die Diskussion in der Mehrheit der Industrieländer: 17 OECD-Länder haben das Rentenalter 67 bzw. 68 beschlossen und zum Teil bereits in Kraft gesetzt, obwohl diese Länder eine tiefere Lebenserwartung bei der Geburt kennen als die Schweiz (s. Grafik 2).

Steigende Belastung in der Alterspflege

Auch in der Krankenversicherung impliziert die Finanzierung der Gesundheitsleistungen längerfristig eine zusätzliche Belastung der Erwerbsbevölkerung. Die Krankenkassenprämien sind als Kopfprämien konzipiert, auf den ersten Blick findet also kein Transfer zwischen Aktiven und Rentnern statt, sondern nur zwischen Gesunden und Kranken. Da jedoch der grösste Teil der Gesundheitskosten in den letzten zwei Jahren vor dem Tod, sprich für die meisten im hohen Alter, anfällt, führt das Kopfprämiensystem de facto zu einer Quersubventionierung der Betagten durch die Jungen. Auch die staatliche Mitfinanzierung von Spital-, Spitex- und Pflegeheimleistungen über Steuermittel setzt eine zunehmende Umverteilung von Jung zu Alt voraus. Im Kanton Zürich beispielsweise werden rund drei Viertel der Einkommens- und Vermögenssteuern durch die Personen im Erwerbsalter erbracht.

Die Zunahme der Lebenserwartung per se wirkt sich nicht besonders stark auf die Gesundheitskosten aus. Mit steigender Lebenserwartung verschieben sich die «Kosten des Sterbens» einfach nach hinten. Mit der Pensionierung der Babyboomer ändert sich jedoch die Dynamik der Finanzierung der Gesundheitsausgaben: Die Anzahl der 80-Jährigen und Älteren nimmt in den nächsten zwanzig Jahren in der Schweiz um über 80 Prozent zu. Zugleich steigt die Anzahl der Personen im Erwerbsalter nur um 7 Prozent. Damit wird klar: wollen wir den Hochbetagten künftig gleich viele Ressourcen für die Alterspflege widmen, stehen wir vor grossen finanziellen, aber auch organisatorischen Herausforderungen.

Kostenwachstum eindämmen

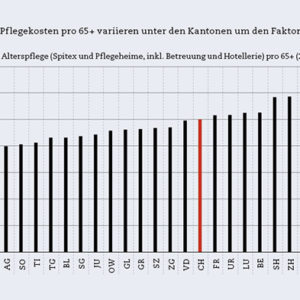

Die Organisation der Alterspflege ist Sache der Kantone. Der föderalistische Ansatz ermöglicht die Berücksichtigung lokaler Gegebenheiten. Jedoch sind erhebliche Unterschiede in bezug auf die jährlichen Pflegekosten pro 65-Jährigen und Älteren zu beobachten. Die günstigsten Kantone Appenzell Innerrhoden, Wallis und Nidwalden können die Alterspflege bis zu 45 Prozent billiger erbringen als die teuersten (Appenzell Ausserrhoden, Genf, Basel-Stadt) – bei vergleichbarem Versorgungsniveau (s. Grafik 3).

Eine komplementäre, ganzheitliche Organisation der Pflege ist nötig: leicht pflegebedürftige Personen sollten ambulant zu Hause oder in Tagesstrukturen, die schwer pflegebedürftigen hingegen stationär in Heimen gepflegt werden. Es braucht also eine Strategie des «ambulant mit stationär» statt «vor stationär».

Gelänge es, sich entlang der ganzen Versorgungskette von den besten Kantonen inspirieren zu lassen, wäre das Optimierungspotenzial substanziell. Es liessen sich jährlich CHF 1,9 Mrd. einsparen, wenn alle Kantone mindestens so effizient aufgestellt wären wie der Schweizer Durchschnitt. Dies entspricht 17 Prozent der Ausgaben von CHF 11 Mrd. (2014) für die Alterspflege.

Generationengerechte Pflegefinanzierung

Bei allen Optimierungsmöglichkeiten wird die Finanzierung der Alterspflege eine Herausforderung bleiben. Der Bundesrat geht davon aus, dass bis 2045 eine Erhöhung der Steuern um 12 Prozent nötig wird und sich der Anteil der Krankenkassenprämien für den Bereich der Alterspflege verdoppelt. Die langfristige Lösung der meisten skizzierten Probleme wäre ein obligatorisches individuelles Pflegekapital für die Finanzierung der Alterspflege. Die angesparten Mittel wären für Pflege oder Betreuung – zu Hause oder im Heim – einsetzbar. Nicht verwendete Ersparnisse würden im Todesfall vererbt. Das honoriert die Unterstützung der Angehörigen, motiviert zum schonenden Umgang mit Ressourcen und stärkt die Eigenverantwortung.

Das Pflegekapital sollte die durchschnittlichen Pflegekosten (ohne Hotellerie) in einem Pflegeheim decken können. Daraus resultiert eine monatliche Prämie von ca. CHF 250. Das mag auf den ersten Blick hoch erscheinen, allerdings werden heute etwa 70 Prozent davon über andere Kanäle finanziert, vor allem über Steuermittel und Krankenkassenprämien, die entsprechend reduziert werden müssten. Weil die Beitragspflicht erst mit 55 Jahren begänne, wären jüngere Versicherte und ihre Familien signifikant entlastet. Kann eine Person die Prämie nicht zahlen, soll der Staat den betreffenden Bürger, analog zur heutigen Regelung für Krankenkassenprämien, entlasten. Reicht das Pflegekapital nicht aus, müssten die Ausgaben wie heute durch private Mittel oder Ergänzungsleistungen gedeckt werden. Damit bleibt ein soziales Auffangnetz bestehen, der Staat käme jedoch nur noch subsidiär statt mit der Giesskanne zum Zug.

Umbau statt Abbau

Die Finanzierung der AHV und die Sicherstellung der Alterspflege stellen den Generationenvertrag auf die Probe: Wenn künftig die jüngeren Generationen «nur» gleich viel wie die älteren Generationen einzahlen, reicht das Geld für ein Altern in Würde nicht. Erwarten die älteren Generationen dieselben finanziellen Leistungen wie ihre Vorfahren, wird die Last für die Aktiven kaum tragbar sein. Es braucht also eine Revision, wenn auch keine Kündigung des Generationenvertrags. Die geltenden Leistungsversprechen dürfen aber so oder so nicht auf Kosten der nächsten Generationen ausgeweitet werden. Der im Rahmen der Vorsorgereform 2020 geplante Ausbau der AHV für Neurentner um CHF 70 pro Monat, der die Erwerbsbevölkerung jährlich CHF 1,4 Mrd. zusätzlich kosten würde, zielt jedoch genau in die andere Richtung.