Öffentliche Investitionen: Wie viel ist zu wenig?

Die Erhöhung der öffentlichen Investitionsquote wird gern als Allheilmittel zur Stärkung der Wirtschaft empfohlen. Allerdings: Das empirische Fundament dieser Empfehlung ist brüchig, die Methoden zur Ermittlung des Bedarfs oft untauglich. Das führt zu teuren Fehlallokationen.

Von der defekten Schultoilette über zahlreiche Schlaglöcher bis zu gesperrten oder gar einstürzenden Brücken haben neue und alte Infrastrukturprobleme europaweite Debatten um eine öffentliche Investitionsschwäche ausgelöst. Eine Erhöhung der öffentlichen Investitionsquote wird dabei oftmals als Allheilmittel zur Stärkung der Wirtschaft gesehen, vielfach wird sogar eine Verpflichtung für den Staat gefordert, Investitionen in einem Umfang zu tätigen, der zumindest die Abschreibungen ausgleicht1. Weder eine solche Regel noch viele andere propagierte abstrakte Ansätze wären allerdings wirklich geeignet, die genannten Probleme zu lösen – vielmehr könnten sie zu teuren Fehlallokationen verleiten.

Was ist der richtige Massstab?

Das liegt zunächst am Investitionsbegriff selbst, an dem sich die amtliche Statistik in Europa orientieren muss: Nicht immer wird mit ihm das erfasst, was landläufig mit einer funktionierenden Infrastruktur verbunden wird. Weder ist jede erfasste Investition automatisch gut, noch sind die vielfältigen Ausgaben, die als Staatskonsum bezeichnet werden, automatisch schlecht. Eine neue Schule ist ohne Lehrer wenig wert.

Gewöhnliche Instandhaltungen und Reparaturen werden im Vergleich zu Neubauten nicht als Investitionen gebucht und können sich dennoch als sinnvoller erweisen. Dies gilt insbesondere für Volkswirtschaften, in denen bereits eine umfassende Infrastruktur vorhanden ist (Lenk et al., 2016). Kostensteigerungen – etwa bei Grossprojekten – erhöhen die Investitionsausgaben hingegen in vollem Umfang und damit automatisch den staatlichen Kapitalstock, der sich daraus ableitet. Dies gilt unabhängig vom gesellschaftlichen Wert, der geschaffen wurde, also selbst bei Verschwendung öffentlicher Mittel. Eine alleinige Fixierung auf Investitionen führt deshalb in die Irre und kann den falschen Einsatz von Steuergeldern provozieren.

Neben einem Fokus auf die Nettoinvestitionen gibt es Konzepte, Investitionslücken zu schätzen, die mit grösster Vorsicht zu geniessen sind, denn deren Ergebnisse eignen sich nur bedingt als Richtschnur für wirtschaftspolitische Entscheidungen. Die Ableitung eines Handlungsbedarfs aus der Berechnung solcher Lücken setzt schliesslich immer voraus, dass ein optimales Niveau an Investitionen gemessen werden kann. Ein solcher Referenzwert ist jedoch nicht bestimmbar. Um sich zu behelfen, greifen einige Konzepte auf Ländervergleiche zurück. Aber auch sie sind problematisch, weil sich die institutionellen und ökonomischen Gegebenheiten zwischen den Ländern stark unterscheiden. Es ist fraglich, ob die Bauinvestitionen des Staates in Spanien oder Irland als beispielhaft für andere Länder gelten können. Statistische Methoden können für solche Gegebenheiten nur begrenzt kontrollieren.

Eine andere Möglichkeit sind Befragungen von öffentlichen Entscheidungsträgern zu einem von ihnen wahrgenommenen Investitionsrückstand. Eigentlich ist es augenfällig: Wer aus nicht repräsentativen Umfragen einen Bedarf hochrechnet, kann gleich in mehrere Fallen tappen. Insbesondere darf bezweifelt werden, dass alle unerfüllten Wünsche automatisch einen gesamtwirtschaftlich bedeutsamen Investitionsrückstand widerspiegeln.

Zeit also, mit einigen populären Missverständnissen aufzuräumen, damit begrenzte Ressourcen in ökonomisch sinnvolle Projekte fliessen und gutgemeinte Vorgaben nicht Fehlanreize in der Infrastrukturpolitik setzen!

Was sind öffentliche Investitionen?

Um die Investitionsquote des Staates zu bestimmen, werden zumeist die staatlichen Bruttoanlageinvestitionen aus den volkswirtschaftlichen Gesamtrechnungen (VGR) herangezogen und in Relation zum Bruttoinlandsprodukt gesetzt. Was eine Investition ist und was nicht, bestimmen die verbindlichen Regeln des Europäischen Systems volkswirtschaftlicher Gesamtrechnungen (ESVG 2010): Als Anlagegüter gelten zum einen Ausrüstungen einschliesslich militärischer Waffensysteme, zum anderen Bauten wie Gebäude und Strassen und schliesslich sonstige Anlagen wie etwa geistiges Eigentum. Nicht zu den Investitionen zählen hingegen normale Instandhaltungen und Reparaturen dieser Güter. Das heisst: Ausgaben, die die physische Funktion einer Brücke erhalten, sind eben genau keine Investitionen, sie werden als Vorleistungen zum Staatskonsum gezählt2.

«Als Anlagegüter gelten zum einen Ausrüstungen einschliesslich militärischer Waffensysteme, zum anderen Bauten wie Gebäude und Strassen und schliesslich sonstige Anlagen wie etwa geistiges Eigentum.»

Aus den Bruttoanlageinvestitionen als Stromgrösse werden in Modellrechnungen das Brutto- und das Nettoanlagevermögen abgeleitet. Eine umfassende Bestandserhebung des öffentlichen Vermögens existiert nicht3, das Vermögen muss deshalb ausgehend von möglichst langen Investitionsreihen geschätzt werden. Wie geht das? Die physischen Abgänge aus dem Bestand werden unter Annahme einer Gammaverteilung um die durchschnittliche Nutzungsdauer der jeweiligen Güterart modelliert. Sind diese Annahmen korrekt, enthält das Bruttoanlagevermögen alle Anlagegüter, die noch im Produktionsprozess eingesetzt werden können. Um hieraus das Nettoanlagevermögen zu berechnen, werden zusätzlich die Abschreibungen abgezogen. Diese ergeben sich unter Annahme von durchschnittlichen ökonomischen Nutzungsdauern und bilden Wertminderungen ab (Schmalwasser und Schidlowski, 2006).

Ob ein Anlagegut regelmässig und ordnungsgemäss gewartet wurde oder nicht, hat keinen Einfluss auf die Abgänge und Abschreibungen. Diese können somit nicht abbilden, ob ausreichend in den Erhalt investiert wurde. Für die Höhe des Brutto- und des Nettoanlagevermögens ist es also unerheblich, ob regelmässige Reparaturen an einer Brücke durchgeführt oder ob sie unterlassen wurden. In der Realität kann der Unterschied jedoch beträchtlich sein – wie auch an den vielfach als Beispiel herangezogenen «defekten Schultoiletten» deutlich wird.

Zur Beurteilung der Produktionsmöglichkeiten ist das Bruttoanlagevermögen eher geeignet (Grömling et al., 2018). Definitionsgemäss kann das Anlagegut über die Nutzungsdauer weiterhin seine Funktion erfüllen, unabhängig von den kalkulatorischen Abschreibungen. Dies gilt allerdings nur unter der Prämisse, dass die Anlagegüter regelmässig gewartet und instand gehalten werden (Schmalwasser und Weber, 2012).

Daraus lässt sich schliessen: Die Einführung einer haushaltsrechtlichen Verpflichtung zu öffentlichen Bruttoinvestitionen in Höhe der Abschreibungen setzt ein falsches Ziel, denn viele Instandhaltungsarbeiten sind in der Investitionsrechnung gar nicht berücksichtigt. Entsprechend würde eine solche Verpflichtung zu Fehlanreizen führen: Sinnvolle Instandhaltungen könnten unterlassen werden, um diese Mittel für zusätzliche Baumassnahmen oder Erweiterungen zu verwenden. Es kommt also auf den konkreten Fall an, welche Ausgabe sinnvoller ist: Die Wartung des bestehenden Netzes kann neben dem Aufbau neuer Infrastruktur und Kapazitätserweiterungen ebenso wichtig für die Zukunftsfähigkeit einer Wirtschaft sein. Zudem kann es sich als klug erweisen, nicht jedes Gut vollumfänglich zu ersetzen. Für eine alternde Gesellschaft ist beispielsweise der Bedarf an Schulgebäuden geringer. Selbst ein sinkendes Bruttoanlagevermögen in einem bestimmten Bereich muss nicht zwangsläufig alarmieren – zusätzliche Investitionen in anderen Bereichen könnten notwendiger sein.

Staat oder nicht Staat?

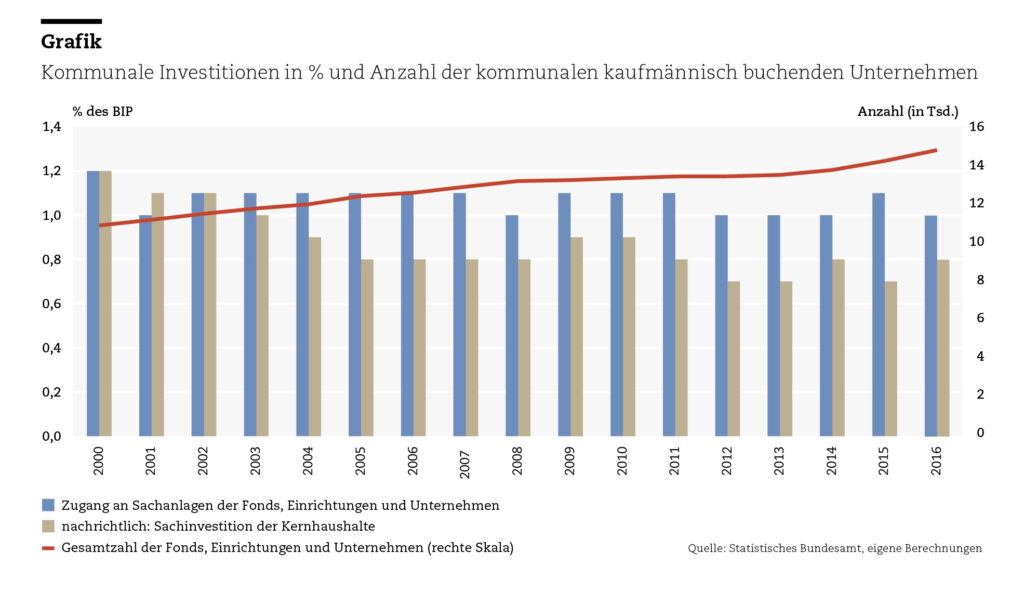

Eine weitere Problematik ist die Abgrenzung des Staatssektors. Ausgliederungen und Veränderungen der Zuordnung erschweren gleichzeitig einen Vergleich der Investitionsquote über die Zeit. In Deutschland etwa wurden in den vergangenen Jahrzehnten zunehmend Aufgaben in öffentliche Fonds, Einrichtungen und Unternehmen ausgelagert, die teilweise nicht mehr dem Staat, sondern dem privaten Sektor zugeordnet werden. Dies betrifft insbesondere die kommunale Ebene. Für sie hat der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung eine angenäherte Investitionsquote der öffentlichen Unternehmen ermittelt (Sachverständigenrat, 2017, Ziffern 607 ff.). Aktualisierte Berechnungen zeigen, dass die Anzahl der Ausgliederungen weiter zugenommen hat und ein beachtlicher Teil der Investitionen von öffentlichen Unternehmen getätigt wird (Grafik).

Diese Auslagerungen sind für die Vermögensrechnung eine grosse Herausforderung: Um sie korrekt aus dem Bestand herauszurechnen, müssten die zugrunde liegenden langen Investitionsreihen über den gesamten Zeitraum den späteren Ausgliederungen zugeordnet werden können. Derartig abgrenzbare Daten sind jedoch nur in Einzelfällen vorhanden. Daher konnten viele Änderungen bislang nur anhand grober Schätzungen berücksichtigt werden (Schmalwasser und Weber, 2012). Das führt dazu, dass Abschreibungen weiterhin dem Staat zugeordnet werden – neue Investitionen jedoch dem privaten Sektor.

Eine optimale Quote für alle Länder?

Eine weitere Option, einen möglichen Investitionsrückstand zu quantifizieren, bietet ein Vergleich mit dem Ausland. Hierbei besteht jedoch ebenfalls die Gefahr von wirtschaftspolitischen Fehlinterpretationen. Beim internationalen Vergleich von Investitionsquoten muss etwa beachtet werden, dass die institutionellen Strukturen zwischen den Staaten nicht unbedingt vergleichbar sind. Unterschiede in der Aufgabenverteilung zwischen dem Staat und dem privaten Sektor können erhebliche Unterschiede in den Investitionsquoten bedingen: Während die Krankenhäuser in Deutschland beispielsweise Investitionszuschüsse vom Staat erhalten, ihre Investitionen aber als private Investition verbucht werden, werden diese in Frankreich direkt dem Staat zugeordnet.

Eine Taskforce von Eurostat hat am Beispiel von Tiefbauten herausgearbeitet, welche Faktoren den internationalen Vergleich zusätzlich erschweren: Neben institutionellen Gegebenheiten sind das z.B. unterschiedliche Annahmen über Nutzungsdauern, Abgrenzungsunterschiede, demografische und topografische Faktoren (Eurostat, 2003). Einfache internationale Vergleiche sind daher nur sehr eingeschränkt aussagekräftig.

Verschiedene Studien versuchen gleichwohl auf Basis internationaler Vergleiche optimale Investitionsniveaus empirisch herzuleiten (Baldi et al., 2014; Europäische Kommission, 2014; IWF, 2014; Lewis et al., 2014). Auf Basis der Schätzergebnisse wird dann eine Modellprognose angefertigt und mit den beobachteten Investitionsniveaus verglichen. Die so bestimmten Abweichungen werden im Anschluss als Investitionslücken interpretiert, was jedoch problematisch ist. Denn: Das Vorgehen stellt sehr hohe Anforderungen an die Eignung der empirischen Methodik. Die wirtschaftspolitische Interpretation fusst darauf, dass alle Erklärungsfaktoren für das Investitionsverhalten korrekt erfasst sind. Eine wie auch immer geartete Fehlspezifikation geht direkt mit einer Fehleinschätzung des optimalen Investitionsniveaus und somit der Investitionslücke einher. Das heisst: Je schlechter das ökonometrische Modell spezifiziert ist, desto grösser wird die scheinbare Investitionslücke. Neben den spezifischen methodischen Eigenschaften sind die Ergebnisse einer solchen Analyse zudem sehr sensitiv hinsichtlich der zeitlichen Abdeckung sowie der Länderauswahl. Einzelne Beobachtungen verändern die Schätzergebnisse also merklich.

Aber selbst wenn Fehler in der empirischen Methodik ausgeschlossen werden, können nicht ohne weiteres wirtschaftspolitische Implikationen aus den Ergebnissen der Analyse gezogen werden. Diese erlauben in der Regel keine kausale Interpretation. Insbesondere kann nicht gefolgert werden, die Wirtschaftspolitik müsse nur bestimmte Instrumente variieren und könne hierdurch eine Steigerung der Investitionsquoten erwarten.

Unerfüllte Wünsche als Mass für Investitionsrückstände?

Ein weiterer Ansatz ist die Befragung von öffentlichen Entscheidungsträgern. Ein Beispiel: Die kommunale Ebene tätigt in Deutschland einen erheblichen Teil der öffentlichen Investitionen. Die Kreditanstalt für Wiederaufbau (KfW) befragt aus diesem Grund seit dem Jahr 2009 ausgewählte Kämmerer nach ihren Einschätzungen zu den aus ihrer Sicht notwendigen Investitionen ihrer Gemeinde. Diese Antworten werden dann auf Deutschland hochgerechnet und die Zahl wird öffentlichkeitswirksam als «wahrgenommener Investitionsrückstand» der kommunalen Ebene präsentiert. Im Jahr 2017 lag dieser bei 159 Mrd. Euro (KfW Research, 2018), was über 60 Prozent der gesamten Ausgaben aller Gemeinden im vergangenen Jahr ausmacht.

Von den rund 11 000 Gemeinden in Deutschland wurden für das KfW-Kommunalpanel 2018 aber nur 2017 Kommunen befragt – und gerade einmal 510 von ihnen beantworteten den Fragebogen. Zudem nahmen 92 Kommunen unaufgefordert an der Befragung teil. Die Frage nach dem gesamten Investitionsrückstand ihrer Kommune beantwortete dabei nur ein Bruchteil. Klar ist: Aus dieser äusserst kleinen Stichprobe auf die Gesamtheit zu schliessen, ist kaum möglich. Und selbst wenn dies eine repräsentative Auswahl aller Gemeinden darstellen würde, wäre die Sache noch problematisch. Die Kämmerer geben den «Investitionsrückstand» (eine nähere Definition dessen, was darunter haushälterisch verstanden werden soll, ist in der Fragestellung nicht enthalten) von Kernhaushalt und Beteiligungsunternehmen ihrer Kommune mit einem einzigen Schätzwert und nach eigenem Ermessen an. Während Fragen nach möglichen Investitionshindernissen durchaus wertvolle Hinweise liefern können, ist die Ermittlung einer Investitionslücke aus diesen Einschätzungen nicht ratsam – das Deutsche Institut für Urbanistik, das mit den Befragungen beauftragt ist, weist selbst auf die Schwierigkeit einer quantitativen Bewertung hin (KfW Research, 2018). Da die ermittelte Zahl zudem als gewichtiges Argument bei den Verhandlungen um Finanzmittel mit anderen föderalen Ebenen genutzt wird, dürfte es im Interesse der einzelnen Kommunen sein, tendenziell einen höheren Wert anzugeben.

Was nun?

Welche Masszahl eignet sich nun als Richtschnur für die Wirtschaftspolitik? Ein Blick auf die Optionen ist ernüchternd: Jedes der genannten Konzepte hat erhebliche Schwächen. Dies bedeutet, dass es nicht ratsam ist, haushaltsrechtliche Verpflichtungen an einem dieser Aggregate festzumachen. Kosten und Nutzen einer staatlichen Ausgabe sollten stattdessen stets abgewogen werden: Es ist eine Bewertung des Einzelfalls notwendig, und zwar unabhängig davon, ob es sich nun um eine Investition handelt oder nicht.

Angesichts einer fehlenden Bestandserhebung des Staatsvermögens liegt die Schlussfolgerung nah, immerhin verpflichtende Rechnungslegungsstandards für die staatlichen Haushalte einzuführen, die eine Bilanzierung des Vermögens verlangen. Dieses Ziel verfolgt die Europäische Kommission mit dem EPSAS-Projekt. Jedoch ist auch hier Vorsicht geboten. Die Doppik-Umstellung der Kommunen in Deutschland hat gezeigt, dass sich grundlegende Fragen der Bewertung stellen und privatwirtschaftliche Richtlinien nicht ohne weiteres auf den Staat übertragen werden können.

Ein Fokus auf stark aggregierte Grössen kann zu zusätzlichen Fehleinschätzungen verleiten. In einem föderalen Staat können sich einzelne Aufgabenbereiche aus verschiedensten Gründen unterschiedlich entwickeln. In manchen deutschen Bundesländern sind die Kommunen vielleicht sogar insgesamt finanziell zu gering ausgestattet, um ihre Aufgaben erfüllen zu können. Insgesamt scheinen fehlende Mittel jedoch angesichts der hohen Überschüsse nicht ausschlaggebend zu sein. Letztlich kann die Wirtschaftspolitik mögliche Hemmnisse nur ausräumen, wenn die Gründe für eine beobachtete Fehlentwicklung identifiziert werden.

Literaturverzeichnis

Guido Baldi, Ferdinand Fichtner, Claus Michelsen und Malte Rieth: Schwache Investitionen dämpfen Wachstum in Europa. In: DIW-Wochenbericht 81 (27). Berlin: Deutsches Institut für Wirtschaftsforschung, 2014, S. 637–651.

Désirée I. Christofzik: Does Accrual Accounting Alter Fiscal Policy Decisions? – Evidence from Germany, mimeo, 2019.

Europäische Kommission: Macroeconomic Imbalances: Country Report – Germany 2014. Occasional Paper 174. Brüssel: Generaldirektion Wirtschaft und Finanzen, 2014.

Eurostat und Europäische Kommission: Europäisches System volkswirtschaftlicher Gesamtrechnungen – ESVG 2010. Luxemburg: Amt für Veröffentlichungen der Europäischen Union, 2014.

Eurostat: Conclusions and Recommendations of the GNI Committee’s Task Force on the Consumption of Fixed Capital on Roads, Bridges etc. Konferenzpapier vom 1st Meeting of the GNI Committee, Luxemburg, 5./6. November 2003.

Expertenkommission «Stärkung von Investitionen in Deutschland»: Stärkung von Investitionen in Deutschland, Stellungnahme der Expertenkommission im Auftrag des Bundesministers für Wirtschaft und Energie Sigmar Gabriel. Berlin, 2015.

Michael Grömling, Michael Hüther und Markos Jung: Verzehrt Deutschland seinen staatlichen Kapitalstock? In: Wirtschaftsdienst 99 (1), 2019, S. 25–31.

Bernd Hanke und Oda Schmalwasser: Grenzen einer staatlichen Vermögensrechnung aus finanzökonomischer Sicht. In: Otto Depenheuer und Bruno Kahl (Hrsg.): Staatseigentum: Legitimation und Grenzen. Berlin und Heidelberg: Springer, 2017, S. 63–77.

IWF: Euro Area Policies: Article IV Consultation, Selected Issue. Washington D.C.: Internationaler Währungsfonds, 2014.

KfW Research: KfW-Kommunalpanel 2018. KfW-Bankengruppe, Frankfurt am Main, 2018.

Thomas Lenk, Mario Hesse, Maike Kilian, Oliver Rottmann und Tim Starke: Erfassung zukunftswirksamer Ausgaben der öffentlichen Hand – eine infrastrukturbezogene Erweiterung des öffentlichen Investitionsbegriffs. Studie des Kompetenzzentrums Öffentliche Wirtschaft, Infrastruktur und Daseinsvorsorge e.V. an der Universität Leipzig. Gütersloh, 2016.

Christine Lewisi, Nigel Paini, Jan Stráskýi und Fusako Menkynai: Investment Gaps after the Crisis. OECD Economics Department Working Paper No. 1168. Paris: OECD Publishing (Organisation für wirtschaftliche Zusammenarbeit und Entwicklung), 2014.

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Mehr Vertrauen in Marktprozesse. Jahresgutachten 2014/15, 2014.

Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Für eine zukunftsorientierte Wirtschaftspolitik. Jahresgutachten 2017/18, 2017.

Oda Schmalwasser und Michael Schidlowski: Kapitalstockrechnung in Deutschland. In: WISTA – Wirtschaft und Statistik (11), 2006, S. 1107–1123.

Oda Schmalwasser und Nadine Weber: Revision der Anlagevermögensrechnung für den Zeitraum 1991 bis 2011. In: WISTA – Wirtschaft und Statistik (11), 2012, S. 933–947.

Der Beitrag gibt die persönliche Meinung der Autoren wieder und nicht notwendigerweise die des deutschen Sachverständigenrates zur Begutachtung der gesamtwirtschaftlichen Entwicklung. Die Autoren danken Oda Schmalwasser für hilfreiche Anmerkungen.

So etwa die Expertenkommission «Stärkung von Investitionen in Deutschland» (2015). ↩

Als Investition werden sie nur behandelt, wenn es sich um grössere Verbesserungen, Umbauten oder Erweiterungen handelt (Eurostat und Europäische Kommission, 2014). ↩

Vgl. Hanke und Schmalwasser (2017). Traditionell buchen die öffentlichen Haushalte in Deutschland kameralistisch. Das bedeutet, dass sich die Buchführung an Zahlungsströmen orientiert. Die Mehrzahl der Gemeinden hat inzwischen auf ein doppisches System gewechselt, das sich an der kaufmännischen Buchführung orientiert und in der jeweiligen Bilanz zudem das Vermögen ausweist (Christofzik, 2019). Für den Bund und die meisten Länder gibt es solche direkten Erhebungen jedoch nicht. ↩