Hypozinswende

Wie das billige Geld die Hüslischweiz verändert hat und für welche Regionen steigende Zinsen besonders schmerzvoll sein könnten.

Die anhaltend niedrigen Zinsen haben ihre Spuren im Immobilienmarkt hinterlassen. Sie sind übrigens nicht nur die Folge expansiver Geldpolitik, sondern auch ein Ausdruck des Konsumverzichts der geburtenstarken Jahrgänge, die für ihren Ruhestand gesetzlich, individuell oder über die Pensionskasse Vorsorge betreiben. Höhere Ersparnisse bedeuten fallende Zinsen. Die Sparer sind bereit, in riskantere Anlagen zu investieren oder einen höheren Preis für Investments wie Aktien oder eben Immobilien zu bezahlen. Die hohen Preis-Miet-Verhältnisse von Renditeliegenschaften und die niedrigen Kapitalisierungsraten in bevorzugten Lagen deuten auf eine Unterschätzung der Risikoprämie hin.

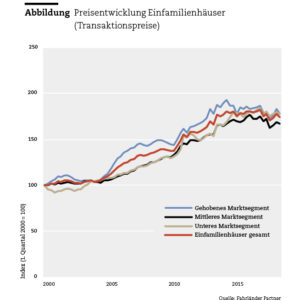

Preisstagnation trotz Negativzinsen

Mit der Einführung von Negativzinsen durch die Schweizer Nationalbank Anfang 2015 hätte man eine Intensivierung dieser Effekte, d.h. eine zunehmende Gefahr für eine Immobilienblase, erwarten können. Tatsächlich haben sich die durchschnittlichen Transaktionspreise für Einfamilienhäuser jedoch seitwärts bewegt und sind im letzten Quartal 2017 gesamthaft um 2,1% und im gehobenen Segment sogar um 3,1% gesunken (siehe Abbildung).

Diese Preisstagnation lässt sich teilweise mit dem Anstieg der Zinsabsicherungskosten für die Banken aufgrund der Negativzinsen begründen, der eine weitere Reduktion der Hypothekarzinsen verhinderte. Eine Rolle spielen sicher auch die zeitlich verzögerte Reaktion des antizyklischen Kapitalpuffers und die im Rahmen der Selbstregulierung ergriffenen Mindestanforderungen für die Hypothekarfinanzierungen.

Basel, Genf und Zürich als Gefahrenregionen

Deutliche Preissteigerungen verzeichnen dagegen Eigentumswohnungen und Wohnrenditeliegenschaften. Den Risiken an diesen Märkten sollte deshalb eine erhöhte Aufmerksamkeit geschenkt werden. Da sich der nationale Immobilienmarkt aus regional sehr heterogenen Märkten zusammensetzt, reagieren lokale Immobilienpreise entsprechend ihrer spezifischen, strukturellen Angebots- und Nachfragesituation sehr unterschiedlich auf die nationale Geldpolitik. Die Städte Basel, Genf und Zürich zählen gemäss dem UBS-Immobilienblasen-Index weiterhin zu den «Gefahrenregionen». Insgesamt bleibt der Index in der Risikozone, trotz wiederholtem Rückgang in den vergangenen Quartalen, der im Wesentlichen einer geringeren Zunahme des Hypothekarvolumens zu verdanken ist. Auf der Nachfrageseite werden die Preise in diesen Regionen von einem überdurchschnittlichen Bevölkerungswachstum, einer guten Infrastruktur und Wirtschaftsentwicklung sowie der allgemeinen Attraktivität der Lage getrieben. Auf der Angebotsseite beeinflussen vor allem Baubeschränkungen und die generelle Verfügbarkeit von Bauland, z.B. aufgrund geographischer Gegebenheiten, die Preisentwicklung. Neben den Tourismusregionen, in denen bebaubares Land aufgrund physischer Beschränkungen rar ist, zeigen insbesondere die bereits genannten Regionen Basel, Genf und Zürich eine Knappheit an verfügbarem Bauland.

Des Weiteren dominieren in diesen Agglomerationen Eigentumswohnungen und Wohnrenditeliegenschaften, die grösstenteils von nationalen und internationalen, institutionellen Investoren gehalten werden. Wegen der zunehmenden Bedeutung von Wohnimmobilien als Finanzanlage erwächst eine zusätzliche Risikoquelle für die lokalen Immobilienbesitzer. Als Teil von institutionellen Vermögensportfolios steigt der Renditegleichlauf zwischen Immobilien und Anleihen sowie Aktien an. Portfolioumschichtungen aufgrund kurzfristiger Renditeüberlegungen führen dann zwangsläufig zu einer höheren Volatilität am Wohnimmobilienmarkt, der den Markt für selbstgenutztes Wohneigentum miteinschliesst. Insbesondere in der jetzigen Situation mit steigenden Preisen an verschiedenen Märkten für Vermögensanlagen kann es zu korrelierten Risiken bei Eintreten von Preiskorrekturen kommen. Demgegenüber sind Häusermärkte in ländlichen Regionen kaum von diesem Effekt betroffen. In diesen Märkten überwiegt das selbstgenutzte Wohneigentum, das grösstenteils von lokalen Banken finanziert und von ansässigen Bauunternehmen bzw. Bauträgern erstellt wurde.

Lange Erholungsphase in ländlichen Regionen

Aus der Entwicklung des Hypothekarvolumens und der zunehmenden Korrelation der Preisentwicklung von Immobilien mit traditionellen Anlageinstrumenten lässt sich eine weitere, bisher wenig beachtete, sozialpolitische Dimension ableiten: die unterdurchschnittliche Entwicklung des Hypothekarvolumens dürfte in einem unmittelbaren Zusammenhang mit den regulatorischen Bedingungen zum Kauf von selbstgenutztem Wohneigentum stehen. Während vermögenden Haushalten eine Finanzierung durch einen Hypothekarkredit in der Regel gewährt wird, da sie die Finanzierungsanforderungen hinsichtlich der Eigenkapital- und Amortisationsanforderungen erfüllen, bleibt weniger vermögenden Haushalten dieser Zugang zum Hypothekarmarkt verwehrt. In einer Niedrigzinsphase profitieren die wohlhabenden Haushalte von den niedrigen Zinsbelastungen und können ihr Vermögen ausbauen, wohingegen Haushalte ohne nennenswertes Vermögen durch steigende Mieten zusätzlichen Belastungen ausgesetzt sind. Als Resultat führt eine Niedrigzinspolitik über deren Einfluss auf den Immobilienmarkt zu einer Vermögensumverteilung in der Volkswirtschaft.

Demgegenüber könnte man argumentieren, dass für Haushalte mit geringerem Vermögen Wohneigentum am Rande von Agglomerationen bzw. in ländlichen Gegenden mit niedrigeren Baulandpreisen vergleichsweise erschwinglich ist. Diese Lagen zeichnen sich durch eine höhere Angebotselastizität aus. Kommt es zu einem Preisverfall am Immobilienmarkt oder gar zu einem Platzen einer Immobilienblase, ist aufgrund eines Angebotsüberhangs in den ländlichen Regionen mit einer deutlich längeren Erholungsphase zu rechnen. Für die Immobilienbesitzer kann dies aufgrund der Wertverluste zu einer Anpassung der Kreditkonditionen führen. An Standorten mit geringer Angebotselastizität, also z.B. in besagten Städten, dürfte zwar der kurzfristige Preisverfall höher sein, jedoch ist mit einer deutlich schnelleren Erholung der Immobilienpreise zu rechnen.

Geht man davon aus, dass vermögende Haushalte tendenziell ein diversifiziertes Wertpapierportfolio halten, so kann es bei einem simultanen Platzen von Preisblasen an den Finanz- und Immobilienmärkten zu den erwähnten korrelierten Risiken kommen. Die künftige Entwicklung an den Kapitalmärkten wird entscheidend davon abhängen, inwieweit es den Zentralbanken gelingt, rechtzeitig und in massvollen Zinsschritten zur geldpolitischen Normalität zurückzukehren.