Herausforderung Zinswende

Der Nullzins ist längst ein Negativzins, der auch den Deckungsgrad der Pensionskassen bedroht. Schon 2016 wird mit einer zinsbedingten Einbusse von rund sieben Prozent zu rechnen sein.

Der Nullzins ist in der Schweiz bereits überholt und abgelöst. Als Folge der Aufgabe des Mindestkurses CHF/EUR von 1.20 durch die Schweizerische Nationalbank (SNB) ist die Schweizer Volkswirtschaft mit der Anomalie von Negativzinsen konfrontiert. Von den rund 850 Milliarden Franken Girogeldern, die bei der SNB liegen, werden rund 350 Milliarden mit einem Zins von –0,75 Prozent belastet. Dieser Raubzug spült der SNB rund 2,6 Milliarden pro Jahr in die Kasse. Noch verschonen die Banken die Schweizer Kleinsparer grösstenteils mit der Belastung durch den Negativzins. Die Pensionskassen hingegen nicht. Ihr Liquiditätsanteil von rund 5 Prozent (gemäss Risiko-Check-up 2016 der Complementa) entspricht rund 40 Milliarden Franken – so müssen sie jährlich zwischen 150 und 300 Millionen Franken an Zinsen zahlen. Dem Rentensubstrat werden diese Gelder entsprechend entzogen. Diese Enteignung der in der zweiten Säule obligatorisch versicherten Arbeitnehmerinnen und Arbeitnehmer ist äusserst störend und muss dringend gestoppt werden. Nur wie?

Problemanalyse: Höhere Verpflichtungen, tieferer Zins

Kommen wir zunächst auf den Deckungsgrad zu sprechen, also den Anteil der Verpflichtungen einer Kasse, der durch vorhandene Vermögenswerte gedeckt ist. Er schmilzt kontinuierlich ab, wenn die Vermögen einerseits mit einem Negativzins von –0,75 Prozent belastet werden, den Versicherten aber gleichzeitig gemäss jährlichem Entscheid des Bundesrats für 2015 ein Mindestzinssatz von 1,75 Prozent gutgeschrieben werden musste. 2015 kosteten die Negativzinsen mindestens 2,5 Prozent an Deckungsgrad. Das ist aber nur die Spitze des Eisbergs! Indirekt nagt der Negativzins noch auf einem zweiten Weg am Deckungsgrad: über den technischen Zinssatz (TZ), der die in Zukunft zu erwartende Rendite auf den Rentnerkapitalien spiegelt. Ist er tief, die Erwartungen also pessimistisch, müssen das die Kassen wettmachen, ihre aktuell berechneten Verpflichtungen steigen also. Pensionskassenexperten fordern angesichts der Tiefzinsen nun eine Reduktion des TZ von 2,75 Prozent auf 2,25 Prozent, was die Pensionskassen 2016 wegen der höheren Verpflichtungen im Durchschnitt etwa 5 Prozent Deckungsgrad kosten wird. Insgesamt also werden den Negativzinsen 2016 rund 7 Prozent Deckungsgrad zum Opfer fallen (bei einem Mindestzinssatz von 1,25 Prozent) – ein Effekt, der sich 2017 fortsetzen dürfte. Tiefere Renditen einerseits und höhere Verpflichtungen andererseits nagen gleichzeitig am Deckungsgrad.

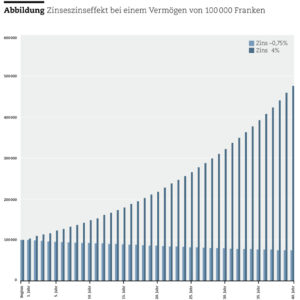

Im Moment fangen die grundsätzlich positiven Anlagerenditen aller Anlagekategorien mit Ausnahme der Liquidität einen Teil des Druckes ab. Gemäss dem Complementa-Risiko-Check-up 2016 ist der durchschnittliche Deckungsgrad der Pensionskassen 2015 um lediglich 1,7 Prozent auf 104,1 Prozent gesunken. Doch auf lange Frist wirkt sich der Negativzins wegen dem Zinseszinseffekt auf den Anlagen dramatisch aus. Bei Inkrafttreten des Bundesgesetzes über die berufliche Vorsorge (BVG) 1985 wurde mit einer Verzinsung von 4 Prozent gerechnet. Dagegen hat eine lang andauernde Verzinsung von –0,75 Prozent ganz andere Auswirkungen auf die Vermögensentwicklung.

Ein Beispiel: wenn 100 000 Franken während 40 Jahren zu 4 Prozent verzinst werden, wird ein Vermögen von 480 102 Franken angespart. Werden die 100 000 Franken während 40 Jahren mit –0,75 Prozent «verzinst», schmilzt das Vermögen nach 40 Jahren auf 73 998 Franken. Der Zinseszinseffekt hat dramatische Folgen: Das mit dem Negativzins belastete Sparkapital beträgt nach 40 Jahren nur noch 15,4 Prozent des mit 4 Prozent verzinsten Sparkapitals!

Die Auswirkungen des Negativzinses können wegen dem Zinseszinseffekt auf den Kapitalanlagen und dem negativen Einfluss auf den technischen Zinssatz (TZ), welcher zur Erhöhung des notwendigen Rentendeckungskapitals führt, mit der Gletscherschmelze verglichen werden. Die durch die Pensionskassen zu zahlenden Strafzinsen lassen den «Gletscher» wegen sinkender Erträge kürzer und schmaler werden, und die Reduktion des TZ mit der dadurch provozierten Reduktion des Umwandlungssatzes höhlt den «Gletscher», also die Rentenleistungen der zukünftigen Rentner, aus. Doch das Problem ist noch komplexer: in bezug auf Obligationen befinden sich die Pensionskassen in einer Zwickmühle. Ein Zinsanstieg würde an anderen Fronten Entlastung bringen – dafür ausgerechnet bei den Obligationen für kräftigen Gegenwind sorgen.

Der Negativzins hat im laufenden Jahr auch die direkte Obligationenrendite erfasst. Somit sitzen die Investoren mit einer durchschnittlichen jährlichen Renditeerwartung zwischen –1,04 Prozent und 0,64 Prozent pro Jahr für die kommenden zehn Jahre in der Obligationenfalle. Eine zehnjährige Obligation der Eidgenossenschaft rentiert heute rund –0,55 Prozent p.a., und der breit gefasste Index SBI AAA-BBB für Obligationen in Schweizer Franken weist bei einer durchschnittlichen Restlaufzeit (Duration) von 8,3 Jahren eine Verfallrendite von –0,2 Prozent auf. Die Szenarioanalyse für Obligationen zeigt, dass für die Zukunft ein grosses Problem besteht, was die Rendite angeht. Sinkt die Zinskurve im Schweizer Franken über die kommenden zehn Jahre hinweg um weitere 3 Prozent, resultiert eine positive Rendite von 0,64 Prozent pro Jahr. Bei einem Zinsanstieg von 3 Prozent über die kommenden zehn Jahre hinweg resultiert hingegen eine negative jährliche Rendite von –1,04 Prozent. Die mildernde Wirkung eines Zinsanstiegs an anderen Fronten würden die Pensionskassen also mit Renditeeinbussen bei den Obligationen bezahlen.

Der Anteil Obligationen oder festverzinsliche Anlagen sinkt zwar seit 2008 kontinuierlich, ist aber für die Pensionskassen mit durchschnittlich knapp 40 Prozent Gewichtung per 31.12.2015 immer noch die am höchsten gewichtete Anlagekategorie. Trotz der inzwischen negativen direkten Renditen haben die Obligationenmärkte in den letzten dreissig Jahren dank stetig sinkender Zinsen relativ hohe Renditen von über 4 Prozent p.a. geliefert. Auch Immobilien und Aktien haben dank der sinkenden Zinsen gut rentiert. Das Eis ist allerdings aufgrund der hohen Bewertungen sehr dünn geworden. Ein Zinsanstieg birgt ein hohes Risiko für erhebliche Kurseinbrüche bei Aktien, Immobilien und auch bei den Obligationen. Eine zehnjährige Anleihe der Eidgenossenschaft würde bei einem Zinsanstieg von 1 Prozent in einem Jahr 10,5 Prozent an Wert verlieren.

Problemlösung

Die grosse Herausforderung für die Pensionskassen besteht darin, geeignete Anlagealternativen für die schwankungsarmen Obligationen und die Liquidität zu finden, damit die nötige Sollrendite von 2 bis 3 Prozent p.a. unter Berücksichtigung der Risikofähigkeit erwirtschaftet werden kann. Mit der Erweiterung der Anlagemöglichkeiten gemäss Art. 50, Abs. 4 der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) gewährt der Gesetzgeber den Pensionskassen grundsätzlich den nötigen Spielraum für das Ausweichen auf andere Anlagekategorien. Allerdings müssen einerseits die Stiftungsräte den Mut aufbringen, die Erweiterung der Anlagemöglichkeiten in Anspruch zu nehmen, und andererseits müssen die Revisionsgesellschaften und Aufsichtsbehörden eine positivere Grundhaltung gegenüber der Inanspruchnahme des Erweiterungsartikels entwickeln.

Mit der jährlichen Veränderung des technischen Zinssatzes legt der Gesetzgeber den Pensionskassen unnötige Steine in den ohnehin beschwerlichen Weg. Der unsinnige Mechanismus zur jährlichen Anpassung des TZ durch die Pensionskassenexperten basiert auf der Rendite der Obligationen der Eidgenossenschaft und der historischen Rendite des Pictet-BVG-Index. Dieser Mechanismus ist weder zielführend noch hält er einer kritischen Analyse stand. Die stetige Reduktion des TZ beraubt die Pensionskassen der Schwankungsreserve, die sie dringend für den Abbau der Obligationenquote zugunsten ertragsstärkerer Investitionen benötigen würden. Der TZ müsste stattdessen für längere Zeit festgelegt werden, und zwar aufgrund der individuellen Anlagestrategie der einzelnen Pensionskassen und der damit realistisch erzielbaren Nettoerträge. So würde die vorauseilende Umverteilung von den Aktiven zu den Rentnern zulasten des Deckungsgrads verhindert und eine langfristig ausgerichtete finanzielle Führung der Pensionskasse ermöglicht. Die stabilere Grundlage könnte den Sinkflug der Renten für die zukünftigen Rentner mildern.

Aufgrund der aussergewöhnlichen Zinssituation sollte die zweite Säule von der Erhebung des Negativzinses auf den Kontoguthaben durch die SNB verschont werden. Zusätzlich sollte der Gesetzgeber mit einer praxistauglichen Festlegung des technischen Zinssatzes für stabilere Verhältnisse und damit für eine bessere strategische Planbarkeit sorgen.

Adrian Gautschi

ist Finanz- und Anlageexperte und Inhaber der Gautschi Advisory GmbH in Dintikon.