Herausforderung Zinswende

Die anstehende Zinswende wird zum Stresstest für die Pensionskassen. Eine Entlastung für die zweite Säule käme erst in Sicht, wenn das Zinsniveau mindestens drei Prozent erreichte − und langfristig auf diesem Niveau verharrte.

Das Zinsniveau spiegelt die Kapitalkosten. Es ist einerseits ein zentraler Treiber für die Entwicklung der Realwirtschaft, und es bestimmt andererseits die Ertragsbasis der Kapitalmärkte. Änderungen des Zinsniveaus setzen einen sehr komplexen Mechanismus in Gang, der neue Gleichgewichte für die wirtschaftlichen und anlagetechnischen Prozesse erzwingt. Die Suche nach den neuen Gleichgewichten und die damit verbundenen Anpassungsprozesse erzeugen jeweils mehr oder weniger grosse Turbulenzen – und dabei gibt es Gewinner und Verlierer.

Seit der Finanzkrise 2008 werden die Zinskurven zusätzlich zur Leitzinsfestlegung durch eine aggressive Offenmarktpolitik mit massiven Zukäufen von Staatsanleihen durch die Zentralbanken auch am langen Ende (Laufzeit ab 10 Jahren) gesteuert. Das Ausmass dieser Massnahmen ist im historischen Kontext einzigartig und schlägt sich in massiven Zunahmen ihrer Bilanzsummen nieder. Die Zinskurven werden dabei auf makroökonomische Faktoren wie Arbeitslosenquote, BIP-Entwicklung und Inflationserwartung abgestimmt. Die amerikanische Zentralbank (FED) hat ab Herbst 2008 die Zinsen rigoros gesenkt, um eine Rezession im Nachgang zum Lehman-Konkurs zu verhindern. Die dann 2017 in Gang gesetzte «Normalisierung» der USD-Zinsen soll «marktverträglich» vorgenommen werden, so dass die US-Konjunktur nicht wegen zu hoher Zinsen abgewürgt wird. In Europa hatte die EZB die Zinsen mit zeitlicher Verzögerung zur FED ebenfalls drastisch gesenkt, die Einleitung einer Normalisierung allerdings steht noch aus. Und die Schweizerische Nationalbank musste der EZB mit der Zinssenkung im selben Ausmass folgen, weil die Zinsdifferenz zwischen dem Schweizer Franken und dem Euro neben den Wechselkursen als einer der wichtigsten finanzökonomischen Treiber der hiesigen Konjunktur gilt.

Was bedeutet der (bevorstehende) Zinsanstieg für die Pensionskassen?

Nach Einführung des BVG-Obligatoriums 1985 stieg die Verzinsung 10jähriger Bundesobligationen anfänglich von 4,7 auf 6,2 Prozent im Jahr 1992. Seither herrschte ein langer Trend sinkender Zinsen – bis unter 0 Prozent seit 2014. Wenn die Zinsen im CHF nicht tiefer in den Negativbereich sinken, wird sich der zinsgetriebene Rückenwind an den Kapitalmärkten in eine Flaute oder in einen Gegenwind verwandeln. Seit 2000 haben die Pensionskassen gemäss CS-PK-Index eine Rendite von 3,3 Prozent pro Jahr erwirtschaftet. Ob die Zinssenkungsphase durch eine längere Phase von mindestens 10 Jahren mit Niedrigzinsen im Bereich von −1 bis +1 Prozent oder durch eine Phase mit langfristig steigenden Zinsen abgelöst wird, muss die Zukunft zeigen. Der Schweizer Franken gilt aber – wie der japanische YEN – als «sicherer Hafen». In unsicherem Marktumfeld werten sich diese Währungen trotz sinkender oder tiefer Zinsen auf. Japan lebt seit über 30 Jahren mit praktisch 0 Prozent Zins. Dieses Szenario könnte sich auch in der Schweiz etablieren.

Auf der technischen Seite wurden die Pensionskassen ab 2003 durch die vom Bundesrat ermöglichte Reduktion der Mindestverzinsung (Vorsorgekapital Aktive) von 4 auf 1 Prozent entlastet. Zusätzlich musste der technische Zins (Vorsorgekapital Rentner) von 4 auf durchschnittlich rund 2 Prozent gesenkt werden. Die Verzinsungsanforderung reduzierte sich zwar entsprechend, löste aber eine Umverteilung von Jung zu Alt aus – durch eine Deckungsgradeinbusse um bis zu 20 Prozent. Ein substanzieller Zinsanstieg in den Bereich von 3 bis 4 Prozent, gemessen an 10jährigen Bundesobligationen, würde den Pensionskassen nun die Arbeit erleichtern, sofern sich die Zinsen mindestens zehn Jahre lang auf wenigstens diesem Niveau bewegen. Obligationenanlagen würden endlich wieder ausreichend Erträge abwerfen, um die Renten zu finanzieren und die Sparkapitalien vernünftig zu verzinsen. Vor diesem Hintergrund könnte die Obligationenquote wieder erhöht werden. Wenn zusätzlich der technische Zins von heute rund 2 Prozent wieder auf 4 Prozent stiege, würde der Deckungsgrad um bis zu 20 Prozent steigen und damit die Risikofähigkeit verbessern. Der Weg von der heutigen für die Pensionskassen anspruchsvollen Niedrigzinsphase in ein Zinsumfeld von 3 bis 4 Prozent dürfte indes steinig werden. Warum?

Besondere Risiken

Die Herausforderungen in der Anfangsphase des Zinsanstiegs liegen sowohl auf der technischen Seite als auch auf der Anlageseite. Während der Zinswende werden die Pensionskassenexperten – und mit ihnen die Aufsicht – eine weitere Senkung des technischen Zinses fordern, die den Deckungsgrad weiter belastet. Bei den Kapitalanlagen werden die Obligationen und kotierte Immobilienfonds direkt mit negativen Renditen auf steigende Zinsen reagieren. Aktien und viele alternative Anlagen dürften stärker schwanken und geringere oder gar negative Erträge abwerfen.

«Japan lebt seit über 30 Jahren mit praktisch 0 Prozent Zins.

Dieses Szenario könnte sich auch in der Schweiz etablieren.»

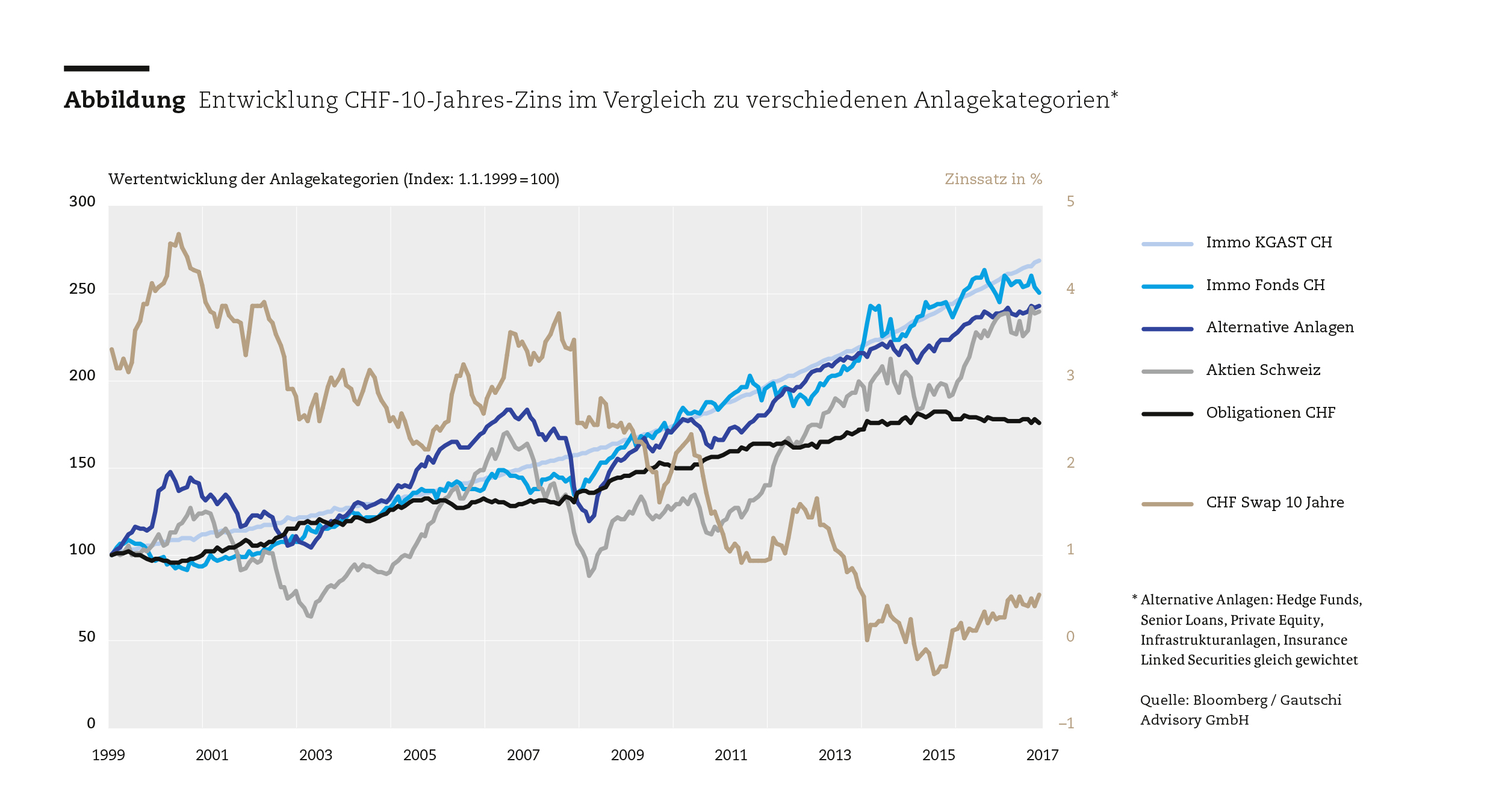

Die Zinsentwicklung des 10jährigen CHF-Swap-Satzes als Substitut für 10jährige Obligationen und die Renditeentwicklung der CHF-Obligationen, Aktien Schweiz, Schweizer Immobilien und alternativen Anlagen sind in der Grafik illustriert. Seit Einführung des Euro im Jahr 1999 gab es im CHF von 1999 bis 2000 und von 2005 bis 2007 zwei Übergänge zu Zinserhöhungen, bei denen der CHF-Zins im 10jährigen Bereich um mehr als 1 Prozent stieg. In beiden Perioden war die Zinswende jedoch von kurzer Dauer und damit nicht nachhaltig.

Die Abhängigkeiten und Zusammenhänge zwischen Zinsänderungen und den Entwicklungen der Anlagekategorien, mit Ausnahme der Obligationen und kotierten Immobilienfonds, sind kaum prognostizierbar. Die Zinsen wurden gesenkt, um drohenden Rezessionen entgegenzuwirken (Technologiekrise 2000 und Finanzkrise 2008), Immobilienanlagen von Pensionskassen und Immobilienanlagestiftungen (Immo KGAST CH) reagierten träge auf Zinsänderungen und erzielten die höchste Performance in der 20jährigen Beobachtungsperiode.

Somit dürfte der Deckungsgrad in der Übergangsphase zum Zinsanstieg wegen weiterer Senkung des technischen Zinses, gepaart mit schwachen Anlagerenditen, doppelt belastet werden. Die durchschnittlichen Wertschwankungsreserven von rund 10 Prozent per Ende 2017 dürften in der Übergangsphase aufgebraucht werden. Eine Entlastung ist durch den Leistungsabbau mit weiter sinkenden Umwandlungssätzen und Anwendung des BVG-Mindestzinses zu erwarten. Bleibt zu hoffen, dass nicht zusätzlich Sanierungsmassnahmen mit Verzinsungsverzicht und Erhebung von Sanierungsbeiträgen vorgenommen werden müssen.

Bei diesem Ausblick ist für KMU der Anschluss an eine flexible und intelligent aufgestellte Sammelstiftung mit niedriger Obligationenquote wichtiger denn je. Sie könnten für ihre Mitarbeiter ohne Zusatzkosten (dank höherer Anlageerträge) um bis zu 50 Prozent höhere BVG-Renten erzielen.

Wo profitieren die Pensionskassen vom Zinsanstieg?

Die Belastung durch Negativzinsen auf den Kontoguthaben würde verschwinden und die Liquiditätshaltung brächte wieder Erträge ein. Entsprechend würden auch Investitionen in Anleihen mit flexibler Verzinsung (sog. Floating Rate Notes) und ausgewählte alternative Anlagen von steigenden Zinsen profitieren, weil bei diesen Instrumenten die Zinsen alle drei Monate marktkonform festgelegt werden. Auch von Pensionskassen direkt vergebene Hypotheken würden aufgrund der gesetzlichen Bewertungsvorschriften von steigenden Zinsen sukzessive profitieren. Gemäss Auswertung der Oberaufsichtskommission Berufliche Vorsorge (OAK BV) waren die Pensionskassen Ende 2017 lediglich mit rund 3 Prozent im Cash und mit rund 9 Prozent in alternativen Anlagen investiert. So würden maximal 10 Prozent der Anlagen von einem Zinsanstieg direkt profitieren.

Wo schadet der Zinsanstieg den Pensionskassen?

In einem Zinsanstieg auf 3 Prozent würden die Pensionskassen auf einem indexierten CHF-Obligationenportfolio rund 3 Prozent verlieren. Erst nach erfolgtem Zinsanstieg würden Obligationen mit 3 Prozent pro Jahr rentieren. Gemäss OAK BV sind die Pensionskassen mit rund 38 Prozent in Obligationen investiert.

Kotierte Immobilienfonds dürften im dargestellten Szenario mindestens 18 Prozent verlieren und damit das bestehende Agio von rund 18 Prozent einbüssen, sofern der Immobilienmarkt stabil bleibt.

Die Entwicklung der Aktien- und Immobilienmärkte würde in der Phase des Zinsanstiegs gebremst. Wenn die Konjunktur wegen steigenden Zinsen nicht abgewürgt wird und die Gewinnentwicklung positiv bleibt, können die Aktien trotzdem noch positive Performance generieren. Die direkt gehaltenen Immobilien und Anlagestiftungen würden wohl überschaubare Wertkorrekturen erfahren – allerdings nur, sofern die Leerstandsquote nicht weiter steigt und das Mietzinsniveau gehalten werden kann. Die Pensionskassen sind mit rund 30 Prozent in Aktien und mit rund 20 Prozent in Immobilien investiert.

Das Worst-Case-Szenario würde eintreten, wenn wegen einer zu starken Zinserhöhung der Immobilienmarkt kollabierte und der daraus resultierende Kaufkraftverlust eine scharfe Rezession mit steigender Arbeitslosigkeit provozierte. Wertkorrekturen auf dem Immobilienmarkt von bis zu 25 Prozent und an den Aktienmärkten bis zu 40 Prozent würden die Pensionskassen mit Negativperformances bis zu 20 Prozent hart treffen und die Deckungsgrade temporär auf rund 90 Prozent sinken lassen. Allerdings: Dieses Szenario wäre auch ziemlich überraschend, zumal die Zentralbanken das Zinsniveau kontrollieren und seit 2008 drohende Rezessionen vehement bekämpften.