Föderalismus fördern

Die Schweiz ist stabil und sorgt für Rechts-, Handels- und soziale Sicherheit.

Die hohe Eigenständigkeit der Gemeinden und Kantone macht’s möglich.

Wer sie untergräbt, setzt die Zukunft aufs Spiel.

Kleine und mittlere Unternehmen stellen in der Schweiz rund 68 Prozent aller Arbeitsplätze. Zum Vergleich: in Deutschland beträgt dieser Wert 45, in Österreich 50 und in Frankreich 52 Prozent1. Gleichzeitig sind hierzulande aber auch viele produktive und innovative Grossunternehmen beheimatet – mit entsprechendem Erfolg auf den Weltmärkten. Über zahllose Dienstleistungs- und Zulieferbeziehungen verbinden sich die wirtschaftlichen Akteure in einer erfolgreichen Symbiose: kleine, mittlere und grosse Unternehmen, traditionelle und moderne, global ausgerichtete und binnenorientierte, die Industrie und der Dienstleistungssektor. Damit das auch in den kommenden Jahren und Jahrzehnten so bleibt, sind gute und vor allem stabile wirtschaftliche Rahmenbedingungen nötig, eine austarierte Regulierung, ein effizientes Steuersystem, eine langfristig tragfähige Finanzpolitik und effiziente soziale Sicherungssysteme, eine belastbare Infrastruktur, ein erfolgreiches Bildungssystem, ein flexibler Arbeitsmarkt, eine offene Aussenwirtschaftspolitik sowie möglichst hohe Rechtssicherheit. Wie kann der Erfolg der Schweizer Wirtschaftspolitik möglichst gut garantiert oder sogar ausgebaut werden?

Zunächst: in der Schweiz sind die wirtschaftlichen Rahmenbedingungen in vielen Bereichen massgeblich geprägt durch den Föderalismus, weshalb ein genauerer Blick auf die Vor- und Nachteile des historisch gewachsenen Subsidiaritätsprinzips an dieser Stelle nötig ist. Dank ihm sind im Vergleich zu anderen europäischen Staaten zahlreiche Kompetenzen nach wie vor nicht auf Bundesebene, sondern bei den unteren Staatsebenen angesiedelt. Die Vorteile des Föderalismus für eine effiziente Staatsführung sind in der Literatur mittlerweile gut herausgearbeitet worden: In föderalistisch organisierten Staaten kann das Kosten- und Leistungsniveau regional unterschiedlichen Bedürfnissen angepasst werden, das Wirtschaftswachstum wird durch gliedstaatlichen Wettbewerb und das Haftungsprinzip gestärkt, die Innovationsfreudigkeit durch Flexibilität und Akzeptanz unterschiedlicher Leistungsangebote gesteigert und die Effizienz der Staatsführung durch direkte Betroffenheit und Bürgernähe gefördert.

Wenn wir aber von notwendiger Stabilität reden, so dürfen die potenziellen Nachteile einer solchen Struktur nicht verschwiegen werden. Immer wieder wird etwa darauf hingewiesen, dass ein ausgeprägter Wettbewerbsföderalismus zu einer zunehmenden Polarisierung der Einkommensschichten führen könne. Diese Frage nach der Verteilung des Einkommens ist in Zeiten des rasanten technologischen Fortschritts keine unwichtige – und sie dürfte insbesondere für KMU künftig an Bedeutung gewinnen, schliesslich sind diese oft stark standortgebunden: Sozialer Ausgleich, gesellschaftliche Kohäsion und inklusives Wachstum, bei denen breite Bevölkerungskreise von der wirtschaftlichen Entwicklung profitieren, sind somit für sie zentral.

Viele Industriestaaten sind mit dem demographischen Wandel, einem beschleunigten technologischen Fortschritt und den Herausforderungen der Globalisierung vor gewichtige verteilungspolitische Probleme gestellt. In Staaten, die nicht imstande sind, angemessene Lösungen dafür anzubieten, drohen politische Umwälzungen. Derartige gesellschaftliche Spannungen, ein Wiederaufleben des überwunden geglaubten Klassenkampfs und damit einhergehende politische Instabilität würden die wirtschaftlichen Rahmenbedingungen spürbar beeinträchtigen, vor allem für kleine und mittlere Unternehmen, die nicht in der Lage sind, ihren Standort von heute auf morgen zu verlegen. Welche Antworten auf die Verteilungsfrage hat also die Schweiz? Und welche muss sie morgen erst noch liefern?

Einkommensverteilung in der Schweiz2

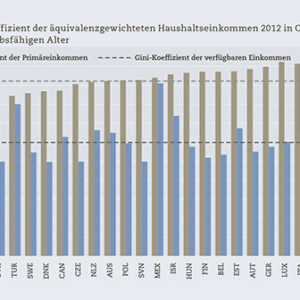

Seit den 1980er Jahren ereignen sich in den Arbeitsmärkten der Industriestaaten sehr grundlegende Veränderungen. Stichworte dazu sind die Globalisierung der Wirtschaft und der rasante Fortschritt in der Informations- und Kommunikationstechnologie. Diese Entwicklung hatte in einigen Ländern eine spürbare Verschlechterung der Einkommenssituation für gering qualifizierte Arbeitskräfte sowie für bestimmte Risikogruppen (z.B. Alleinerziehende, Langzeitarbeitslose) zur Folge. In der Schweiz lässt sich diese Entwicklung bislang nicht beobachten. In bezug auf die Primäreinkommen (Einkommen vor Umverteilung3) der Haushalte weist die Schweiz im Vergleich der Industriestaaten eine ausserordentlich geringe Ungleichheit auf. Abbildung 1 zeigt die Ungleichheit gemessen am Gini-Koeffizienten5 vor Umverteilung (graue Balken) sowie nach Umverteilung (schwarze Balken). Einzig in Südkorea sind die Primäreinkommen gleichmässiger verteilt.

Quelle: Eigene Darstellung. Grundlage: OECD (2016), http://stats.oecd.org/ (28.06.2016).

Aufgrund der bisher weitgehend liberalen Arbeitsmarktpolitik der Schweiz weist das Land auch keine Zweiteilung des Arbeitsmarktes – in eine lockere Regulierung für nichtreguläre Beschäftigungsformen bei strikter Regulierung der regulären Beschäftigung – auf, wie sie teilweise in Europa beobachtet werden kann. Ein weiterer Faktor der gleichmässigen Primärverteilung ist das Bildungssystem mit seiner dualen Berufsbildung und mit einer hohen Durchlässigkeit der Bildungswege. Die zunehmende Lohnspreizung zwischen hoch und gering qualifizierten Arbeitskräften aufgrund des technologischen Fortschritts kann so immerhin eingeschränkt werden, die Schweiz ist im «Race between Education and Technology» verhältnismässig gut aufgestellt. Anhand der relativ geringen Lohnunterschiede lässt sich diese Annahme erhärten: Das Dezilverhältnis P90/P10 zwischen dem Arbeitseinkommen, das nur 10 Prozent der Erwerbstätigen überschreiten, und dem Einkommen, das nur 10 Prozent der Bevölkerung unterschreiten, lag im Jahr 2012 bei 2,7, wobei nur sieben Industriestaaten einen tieferen Wert aufweisen (Abbildung 2).

Quelle: Eigene Darstellung. Grundlage: OECD (2016), http://stats.oecd.org/ (28.06.2016).

Die gleichmässige Verteilung der Markteinkommen bringt den Vorteil mit sich, dass sich der Umverteilungsbedarf in Grenzen hält und damit verbundene Effizienzverluste vermieden werden können. Gemessen am Gini-Koeffizienten reduziert sich die Ungleichheit durch die Umverteilung in der Schweiz um 22,5 Prozent, während dieser Wert im Durchschnitt der OECD bei 33,7 Prozent liegt. Trotzdem weist die Schweiz auch für die Ungleichheit der verfügbaren Einkommen einen unterdurchschnittlichen Wert auf. Nur in 9 von 31 Industriestaaten ist die Ungleichheit der verfügbaren Einkommen geringer.

Keine sich öffnende Einkommensschere bei den hohen Einkommen

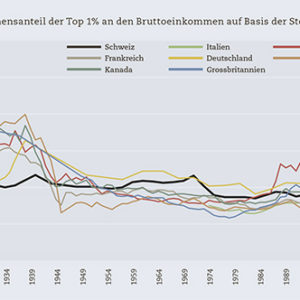

Die Schweiz weist im internationalen Vergleich nicht nur sehr gleich verteilte Einkommensverhältnisse auf, die Verteilungssituation ist historisch auch ausserordentlich stabil. Dies lässt sich an der Entwicklung des Anteils der reichsten 1 Prozent am gesamten Einkommen ablesen (Abbildung 3): In den meisten Industriestaaten führten die grossen Krisen der ersten Hälfte des 20. Jahrhunderts zu Einbrüchen der Topeinkommen, eine sehr hohe Steuerbelastung in der Nachkriegszeit brachte ausserdem eine stetige Abnahme der Einkommenskonzentration mit sich. Von den grossen Krisen deutlich weniger betroffen und ohne eine konfiskatorische Steuerbelastung der hohen Einkommen verlief die Entwicklung der Topeinkommen in der Schweiz weitgehend stabil. Das gilt auch für die Entwicklung seit den 1980er Jahren. Während in angelsächsischen Ländern heute so hohe Werte gemessen werden wie seit dem 2. Weltkrieg nicht mehr, entspricht das heutige Niveau der Topeinkommen in der Schweiz in etwa demjenigen vom Anfang der 1970er Jahre6.

Quelle: Eigene Darstellung. The World Wealth and Income Database. http://www.wid.world/, Zugriff 2016; für die Schweiz: Eigene Berechnungen, basierend auf der Statistik der direkten Bundessteuer.

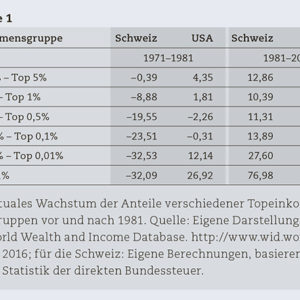

Ein Vergleich der prozentualen Anstiege der Einkommensanteile verschiedener Topeinkommensgruppen seit 1981 zeigt, dass die Entwicklung in den USA deutlich stärker ausgeprägt ist als in der Schweiz (Tabelle 1):

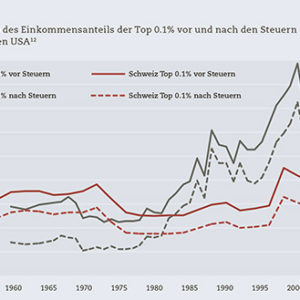

Die Forschung bezieht sich dabei hauptsächlich auf die Bruttoeinkommen und vernachlässigt damit die signifikante steuerliche Belastung der hohen Einkommen. Klar ist: über die stark progressive direkte Bundessteuer sowie die nicht leistungssteigernden Sozialversicherungsbeiträge tragen die höchsten Einkommen in der Schweiz einen bedeutenden Anteil an der Finanzierung des gesamten Staates. Das Steuersystem bewirkt somit eine gleichere Verteilung der Einkommen nach Steuern. Eine neuere Untersuchung weist auf eine signifikante und langfristig sehr stabile Entwicklung der Umverteilungswirkung des Steuersystems in der Schweiz hin (vgl. Abbildung 4).7

Quelle: Eigene Darstellung. Grundlage für die USA: Piketty und Saez (2007); für die Schweiz: Frey et al. (2017).

Der Einwand, in gewissen Kantonen sei die Einkommenskonzentration aber höher, trifft zu, dies scheint sich jedoch nicht negativ auf die mittleren Einkommen in diesen Kantonen auszuwirken. Es existiert vielmehr ein positiver Zusammenhang zwischen dem Einkommensanteil der Top-1-Prozent in einem Kanton und dem dortigen Medianeinkommen (Abbildung 5).

Quelle: Eigene Berechnungen basierend auf der Statistik der direkten Bundessteuer.

Sozialer Ausgleich dank stabilen Rahmenbedingungen

Die Schweiz zeichnet sich also durch eine sehr gleichmässige Verteilung der Einkommen aus, was die Frage aufwirft, ob dieses Resultat wegen oder trotz des Föderalismus erreicht wurde? Schauen wir näher hin: Im Bereich des sozialen Ausgleichs sieht die traditionelle Föderalismustheorie ausschliesslich den Zentralstaat in der verteilungspolitischen Verantwortung. Die Argumentation basiert auf der Mobilität der Steuerzahler: Zwischen Gebietskörperschaften gebe es nur geringe Wanderungshürden, für den lokalen Fiskus stellten insbesondere die hohen Einkommen ein attraktives Steuersubstrat dar – entsprechend sei die Politik bemüht, besonders im oberen Bereich der Einkommensskala attraktive Bedingungen zu bieten, um gute Steuerzahler anzuziehen. Die Folge sei ein wenig progressiv – oder nach Möglichkeit gar regressiv – ausgestaltetes Steuersystem auf lokaler Ebene. Eine stärkere Dezentralisierung der Einnahmen, so die Theorie, könne damit die Umverteilung über das Steuersystem beeinträchtigen. Spiegelbildlich zur Gefahr der Abwanderung hoher Einkommen bei progressiven Steuern besteht bei grosszügig ausgestalteten Sozialleistungen die Gefahr der Zuwanderung in das Sozialsystem. Aufgrund des angenommenen «Sozialtourismus» haben lokale Behörden Anreize, die Sozialleistungen auf das Nötigste zu beschränken.

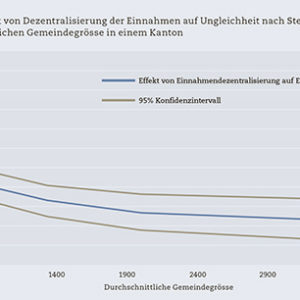

So weit die Theorie. Aber lassen sich diese behaupteten Nachteile des Föderalismus in der Schweiz auch tatsächlich nachweisen? Erstaunlicherweise nicht8: Kantone, die stärker dezentral organisiert sind und ihren Gemeinden eine grössere fiskalische Autonomie zugestehen, weisen tendenziell eine geringere Ungleichheit der Bruttoeinkommen auf. Zwar wird in diesen Kantonen auch weniger durch das Steuersystem umverteilt, aber der erste Effekt überwiegt, so dass die Einkommen auch nach Berücksichtigung der Steuerbelastung gleichmässiger verteilt sind (Abbildung 6).

Quelle: Frey, C. und Schmid, L. A. (in Kürze erscheinend). Föderalismus und Einkommens-(um)verteilung. In: Föderalismus und Wettbewerbsfähigkeit, Feld, L. P. und Schaltegger, C. A. (Hrsg.), Studie im Auftrag der ch-Stiftung.

Wie lässt sich dieses Ergebnis erklären? Einerseits dürften Gemeinden aufgrund ihrer Nähe zum Bürger besser in der Lage sein, Sozialleistungen gezielt und effizient den Bedürftigen zukommen zu lassen. Die Untersuchung zeigt andererseits auch, dass der positive Effekt des Fiskalföderalismus von einer Mindestgrösse der Gemeinden abhängt. In stark fragmentierten Kantonen mit sehr kleinen Gemeinden kann sich der Effekt gar umkehren.

Eine weitere Erklärung liegt in den zu Beginn dargelegten positiven Effekten auf die Effizienz. Diese dürften sich nicht nur auf die generelle Einkommenshöhe, sondern auch auf deren Verteilung positiv auswirken: Föderal organisierte Staaten weisen eine effizientere Verwaltung auf, können die Wirtschaftspolitik an die lokalen Bedingungen anpassen, neue innovative Lösungen einführen und so die wirtschaftlichen Rahmenbedingungen optimal ausgestalten. Eine florierende Wirtschaft mit entsprechend guten Arbeitsmarktbedingungen ermöglicht es letztlich der gesamten Bevölkerung, am Wohlstand teilzuhaben – man spricht aktuell von sogenannt «inklusivem Wachstum»: Wenn bereits die am Markt erzielten Einkommen breit verteilt sind, dann ergibt sich auch ein geringerer Umverteilungsbedarf. Eine gleichmässige Einkommensverteilung wird nicht mittels zusätzlicher Umverteilung und der damit verbundenen Ineffizienzen und Fehlanreize erreicht, sondern über eine gleichere Verteilung der Markteinkommen, also sehr effizient.

Angesichts des ausgeprägt föderalen Systems der Schweiz erscheint die hohe Stabilität der Einkommens(um)verteilung zunächst erstaunlich, denn wie verschiedentlich durch empirische Studien belegt, siedeln sich die einkommensstärksten Haushalte tendenziell in günstigeren Steuerdomizilen an.9 Dieses als «Einkommenssegregation» bekannte Phänomen hat einen abschwächenden Effekt auf die effektive Steuerprogression10 in der Schweiz. Wie lässt sich also die geringere Einkommensspreizung trotz fiskalischer Mobilität in der Schweiz erklären?

Einerseits stabilisiert die Schweiz den Föderalismus über wichtige zentralstaatliche Elemente wie die direkte Bundessteuer und die AHV, mit deutlich progressiver Wirkung. Nicht zuletzt stärkt aber andererseits der Föderalismus die Stabilität. Viele Industriestaaten haben in den Nachkriegsjahren sehr hohe Grenzsteuersätze bis 90 Prozent implementiert. In den 1980er Jahren haben dann insbesondere die angelsächsischen Staaten die Steuersätze wieder drastisch reduziert. Damit verbunden sind wenig überraschend starke Ausschläge in der Einkommensverteilung. Die Schweiz weist im historischen Vergleich hingegen eine deutlich stabilere Steuerpolitik auf. Nicht zuletzt der Fiskalföderalismus dürfte hier eine wichtige Rolle spielen. So sind nur schon wegen der geringeren Zentralisierung der Steuersetzungskompetenz radikale Politikwechsel hierzulande kaum möglich.

Diese Ausführungen weisen also darauf hin, dass ein Zielkonflikt zwischen Effizienz und sozialem Ausgleich beim Föderalismus nicht auftreten muss. Eine dezentrale Organisation scheint sich nicht nur auf die Effizienz, sondern gleichzeitig auch auf die Verteilung positiv auszuwirken. Das ist eine bedeutende Einsicht: Dezentral organisierte Staaten sind besser in der Lage, auf kommende Herausforderungen zu reagieren, denn ein ausgeprägter Föderalismus sorgt für politische Stabilität, den zentralen Faktor einer erfolgreichen und sozial ausgeglichenen wirtschaftlichen Entwicklung.

Sicherung der Vorteile des Föderalismus

Angesichts der Vorteile einer föderalen Staatsordnung sollte die Schweiz dem Föderalismus Sorge tragen. Damit er seine Wirkung weiterhin entfalten kann, müssen gewisse Bedingungen auch in Zukunft erfüllt sein.

Wichtig ist etwa eine hinreichende Autonomie der Kantone bei der Einnahmen- und Ausgabengestaltung. Die schleichende Zentralisierung der Kompetenzen beim Bund, verbunden mit der Tendenz zum Vollzugsföderalismus, sind beunruhigende Entwicklungen. Angezeigt wäre diesbezüglich eine klare Aufgabenentflechtung zwischen den Staatsebenen, so dass Kantone und Gemeinden ihre Gestaltungsfreiheit auch tatsächlich wahrnehmen können. Hier braucht es Mut für eigenständige Lösungen. Nur so können im Sinne eines Laborföderalismus neue Lösungen entdeckt, getestet und bei Erfolg in der Breite angewandt werden.

Zentral ist auch die Einhaltung der fiskalischen Äquivalenz und des Haftungsprinzips. Entscheidung, Risiko, Haftung und Kontrolle müssen einhergehen. Auch dieses Prinzip wird vielfach aufgeweicht, etwa wenn der Kantonsanteil an der direkten Bundessteuer im Rahmen einer Unternehmenssteuerreform angehoben wird, um mit diesem Ausgleich «Opfersymmetrie» zwischen den Staatsebenen herzustellen, und damit eine Haftungsgemeinschaft entsteht. Nicht zuletzt wird damit auch das «No-Bail-out»-Prinzip verletzt sowie die Gefahr zukünftiger Entschädigungsforderungen erhöht (moralisches Risiko).11

Stattdessen ist vielmehr die fiskalische Äquivalenz zu stärken, indem neben der Aufgabenentflechtung auch auf der Einnahmenseite ein Trennsystem bei den Steuern eingeführt wird. So könnte die Steuerbasis Einkommen natürlicher Personen von der Steuerbasis Unternehmensgewinne getrennt und jeweils einer einzigen Staatsebene zugeteilt werden. Eine andere Möglichkeit wäre, die direkten Steuern den Kantonen zu überlassen, während sich der Bund durch indirekte Steuern (etwa die Mehrwertsteuer) finanziert. Bedeutend ist auch eine hinreichende Solidarität durch den Finanzausgleich – unter Beibehaltung von Anreizen zur Pflege der Steuerbasis. Fehlen entsprechende Anreize, so bleiben ressourcenschwache Gemeinden und Kantone in ihrer Situation gefangen, und ein Aufholprozess wird durch das System nicht beschleunigt, sondern behindert («Finanzausgleichsfallen»). Mit der Neugestaltung des Finanzausgleichs und der Aufgabenteilung (NFA) wurden diesbezüglich deutliche Verbesserungen erreicht. Leider sind aber die Anreize für die ressourcenschwachen Kantone noch immer äusserst lusthemmend.12

1 Vgl.: OECD: Employees by business size. Web: https://data.oecd.org/entrepreneur/employees-by-business-size.htm#indicator-chart (28.01.2017)

2 Dieser und der folgende Abschnitt basieren auf dem Beitrag Einkommensverteilung in der Schweiz: Christian Frey und Christoph A. Schaltegger: Steuern und Transferleistungen im Kontext der Verteilungsgerechtigkeit. In: Manfred Stüttgen (Hrsg.): Ethik von Banken und Finanzen. Reihe: Religion – Wirtschaft – Politik, Schriftenreihe des Zentrums für Religion, Wirtschaft und Politik, Band 14, 2016.

3 Das Primäreinkommen gemäss BFS setzt sich zusammen aus dem Erwerbseinkommen, dem Einkommen aus Vermietung sowie dem Vermögenseinkommen. Das verfügbare Einkommen ergibt sich aus dem Primäreinkommen zuzüglich der Transferleistungen (Renten der AHV, IV und Pensionskassen, Taggelder der EO, ALV, Suva und Krankenkasse, Prämienverbilligung, Mietzuschüsse, Stipendien, Familienzulagen und Sozialhilfe) sowie abzüglich Steuern und obligatorischer -Abgaben (Sozialversicherungsbeiträge, Steuern, Grundversicherung Krankenkasse, Alimente).

4 Jan Tinbergen: Income Distribution: Analysis and Policies. Amsterdam: North-Holland Publishing Company, 1975.

5 Der Gini-Koeffizient bildet die Ungleichheit einer Einkommensverteilung auf -einer Skala von 0 (Gleichverteilung) bis 1 (maximale Konzentration des Ein-kommens) ab.

6 Reto Föllmi und Isabel Z. Martinez: Volatile Top Income Shares in Switzerland? Reassessing the Evolution between 1981 and 2010. Review of Economics and -Statistics, in Kürze erscheinend.

7 Christoph A. Schaltegger und Christian Frey: Wie progressiv wirkt das Schweizer Steuersystem? In: NZZ, 02.05.2016. Web: https://www.nzz.ch/wirtschaft/steuerliche-umverteilung-wie-progressiv-wirkt-das-schweizer-steuersystem-ld.17498

8 Christian Frey und Lukas A. Schmid: Föderalismus und Einkommens(um)verteilung. In: Lars P. Feld und Christoph A. Schaltegger (Hrsg.): Föderalismus und Wettbewerbsfähigkeit. Studie im Auftrag der ch-Stiftung, in Kürze erscheinend.

9 Z.B. Christoph A. Schaltegger, Frank Somogyi und Jan-Egbert Sturm: Tax Competition and Income Sorting: Evidence from the Zurich Metropolitan Area. European Journal of Political Economy, 2011.

10 Marcus Roller und Kurt Schmidheiny: Effective Tax Rates and Effective Progressivity in a Fiscally Decentralized Country. C.E.P.R. Discussion Papers, 2016.

11 Christoph A. Schaltegger: NFA-Prinzipien wahren ohne neue Verbundfinanzierung. In: NZZ, 18.06.2015. Web: https://www.nzz.ch/meinung/debatte/nfa-prinzipien-wahren-ohne-neue-verbundfinanzierung-1.18564568

12 Marius Brülhart und Kurt Schmidheiny: Lusthemmender Finanzausgleich. In: NZZ, 21.05.2014. Web: https://www.nzz.ch/wirtschaft/lusthemmender-finanzausgleich-1.18306507