Finanzielle Analphabeten

Lesen können im 21. Jahrhundert fast alle, doch das Verständnis für finanzwirtschaftliche Grundlagen fehlt vielen. Das zeigen erschreckend falsche Antworten auf erschreckend einfache Fragen.

Annamaria, was hat dich dazu veranlasst, über das Finanzverständnis von Menschen nachzudenken und es zu erforschen?

Es begann mit meiner Forschung über Sparen und Konsum. Ich wollte wissen, weshalb und wie Individuen Geldentscheidungen treffen. Als ich die Mikrodaten betrachtete, fiel mir auf, wie unterschiedlich Individuen sind. Warum etwa haben Menschen mit ähnlichem Einkommen und Bildungsstand im Rentenalter so unterschiedliche Vermögen?

Die ökonomische Standardantwort wäre: unterschiedliche Präferenzen.

Ja, aber die Berücksichtigung der Präferenzen genügt bei weitem nicht, um die Unterschiede zu erklären. Ich überlegte mir also, ob es eine Rolle spielen könnte, was die Leute über Finanzen wissen und denken. Wenn Menschen im Leben sehr unterschiedliche Anlageentscheidungen treffen, sehen wir später grosse Unterschiede in den Vermögen. Zum Beispiel, wenn eine Person alles in Aktien investiert, die andere alles auf dem Sparkonto belässt. Es interessierte mich, weshalb diese Entscheidungen so aussehen. Aber darüber gab es keine Daten. Keine der mir bekannten Umfragen beinhaltete Informationen zum Finanzverständnis. Zusammen mit Olivia Mitchell, Professorin an der Wharton School, überzeugte ich dann die Health and Retirement Study (HRS), einfache Fragen zur Financial Literacy in einem zusätzlichen Modul der Umfrage einzubringen. So begann meine Reise zu Financial Literacy – und es war eine ziemlich aufwendige Reise.

Warum aufwendig?

Aus drei Gründen: erstens wurde unser Programm sehr schnell global. Es brachte mich zur Maori-Bevölkerung auf Neuseeland ebenso wie in die Niederlande. Zweitens war es eine neue Forschungsthematik mit vielen offenen Fragen, die wir beantworten mussten. Die dritte Herausforderung war, dass viele unserer Kollegen die Forschung nicht mochten und es sehr schwierig war, die Resultate überhaupt zu veröffentlichen. Manche Kollegen hielten diese neue Forschung für einen Angriff auf die traditionelle Ökonomie. Dabei bin ich eine ganz traditionelle Ökonomin und an der Herausforderung gewachsen: wer eine neue Forschungsrichtung etablieren will, braucht viel Neugier und ebenso viel Ausdauer.

Ich erinnere mich, als ich zum ersten Mal die drei Kernfragen zu Financial Literacy in einem Master-Studiengang vorstellte. Die Studierenden hatten vorher noch nie davon gehört. Und sie meinten, die Fragen seien doch «viel zu einfach». Wie seid ihr damals auf die Fragen, heute bekannt als «The Big Three», gekommen?

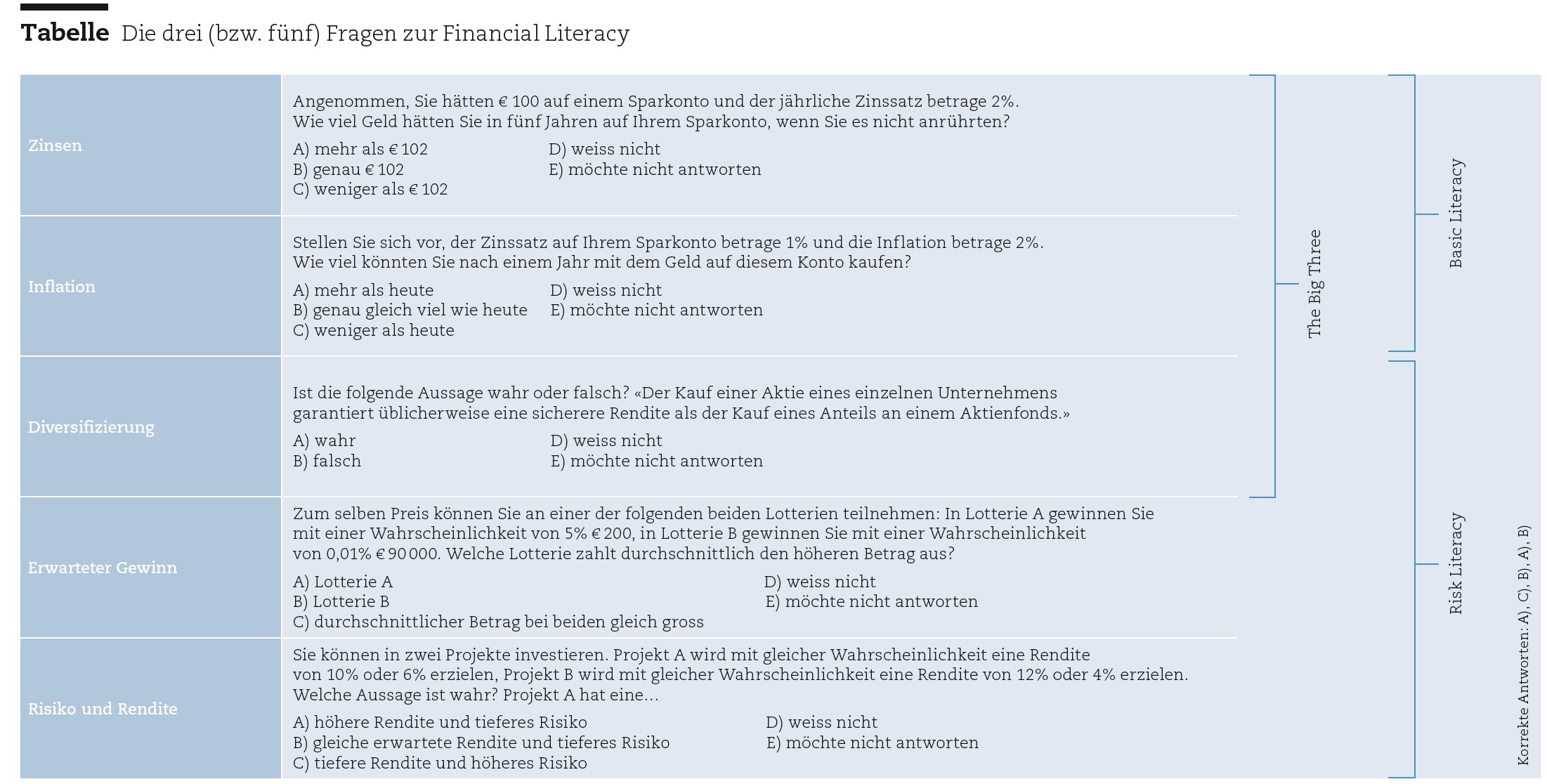

Als wir begannen, mussten wir gründlich darüber nachdenken, was die Forschung wirklich messen muss, um das Finanzverständnis abzubilden. Müssen die Leute die Black-Scholes-Formel kennen, damit sie Anleihen bewerten und in einem gewissen Sinne richtig investieren können? Vielleicht. Doch wir entschieden uns für eine riskantere Route: messen, ob die Individuen Grundlagen der finanziellen Entscheidungsfindung hatten. In einem einfachen Spar- oder Portfoliomodell ist das Wissen über Verzinsung, die Auswirkungen der Inflation und Risikodiversifikation fundamental. Dies dann in die Praxis umzusetzen, war allerdings komplex. Die drei Fragen wurden nicht an einem Nachmittag entworfen, der Prozess dauerte fast sechs Monate und beinhaltete zahlreiche Überarbeitungen. Mit der Zeit wurden die Fragen einfacher und einfacher.

Wie reagierten eure Forscherkollegen und -kolleginnen darauf?

Sie schüttelten den Kopf – genau wie deine Studierenden: «Die Fragen sind zu einfach! Was für ein nutzloses Projekt! Jeder kann diese Fragen beantworten!» Glücklicherweise konnten wir uns auf das Know-how von Umfrageexperten verlassen: Fast jedes Wort wurde mehrfach gedreht und getestet.

Weshalb genau drei Fragen?

Das war nicht unsere Entscheidung: der Health und Retirement Survey gab uns nur drei Fragen. Dabei hätten wir eigentlich nicht nur das Finanzverständnis abfragen wollen, sondern auch das Investitionsverhalten der Individuen. Die Beschränkung auf drei Fragen hat uns gezwungen, viel stärker über den Inhalt nachzudenken – und unternehmerisch zu sein. Das Ergebnis, drei simple Fragen, erregte grosses Aufsehen. Und letztlich war die Kürze auch ein Vorteil: zahlreiche nationale Erhebungen nahmen die Fragen auf, was später internationale Vergleiche erlaubte.

Wenn ich heute Vorträge zu dem Thema halte, sind die Zuhörer meist sehr überrascht über die Ergebnisse. Etwas plakativ lässt sich sagen: in Finanzfragen sind die Kenntnisse der Leute sehr gering. Was hast du erwartet, als du die drei Fragen zum ersten Mal einer grösseren Umfrage hinzufügtest?

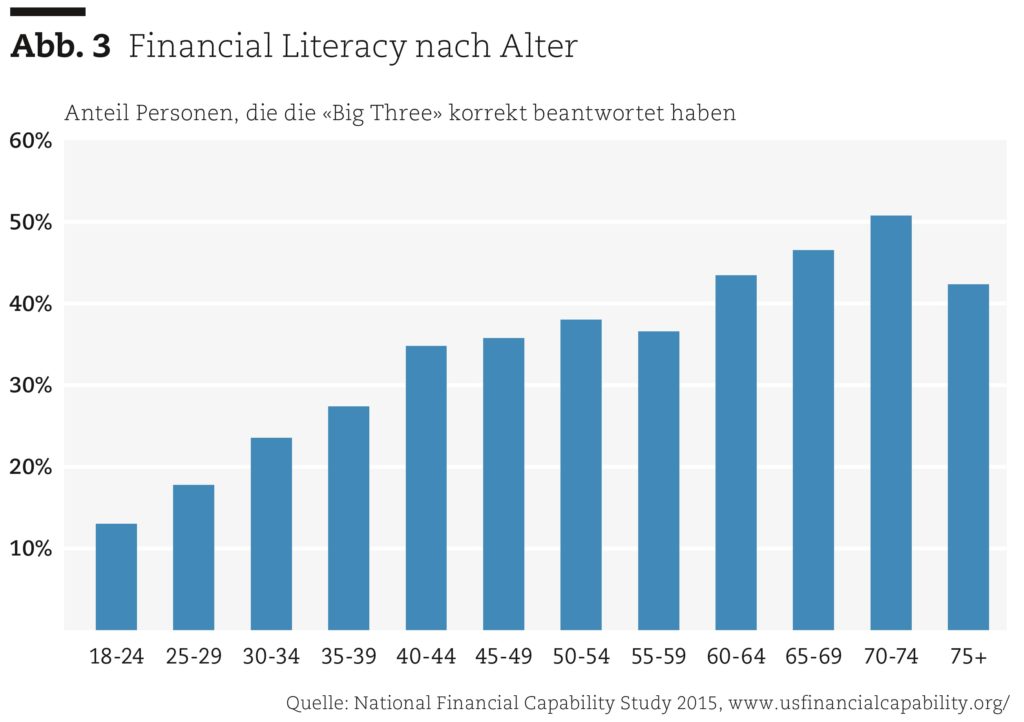

Ich habe in meiner Arbeit gelernt, dass man unvoreingenommen sein muss. Meine besten Forschungsarbeiten sind diejenigen, die nur die Daten sprechen lassen. Aber ja: auch wir waren überrascht. Das Health and Retirement Project befragte Menschen unterschiedlichen Alters. Sogar unter den über 51jährigen beantworteten im Jahr 2009 nur 35 Prozent alle drei Fragen korrekt.1 Diese Personen haben wichtige Finanzentscheidungen in ihrem Leben bereits getroffen: Hypotheken, Kredite, Vorsorgepläne. Zudem sind die USA ein Land mit einem sehr ausgeprägten Finanzmarkt und einem starken Gefühl der Eigenverantwortung, gerade auch in der Vorsorge. (Anm: In der neusten Umfrage von 2015 ist der Prozentsatz für die über 51jährigen angestiegen auf 43 Prozent, für die unter 34jährigen verharrt her hingegen bei tiefen 18 Prozent.)2

So ist es. Aber das Fundament der neoklassischen Ökonomie wird dabei nicht über den Haufen geworfen. Wir betten Financial Literacy einfach in ein Lebenszyklusmodell ein, das bisher die grossen Unterschiede im Vermögen der Individuen noch nicht reproduzieren konnte. Jedes Modell ist aber auch ein Strohmann: selbst wenn es noch so ausgefeilt ist, kann man die Realität nicht wahrheitsgetreu abbilden. In unserer Arbeit wollten wir auch dokumentieren, welche quantitative Bedeutung Financial Literacy hat. Vor allem wollten wir die Ungleichheit in den Vermögen erklären. Dabei stellte sich heraus, dass Unterschiede in Financial Literacy mehr erklären können als die Unterschiede in den Pensionsplänen – die notabene in den USA sehr gross sind.

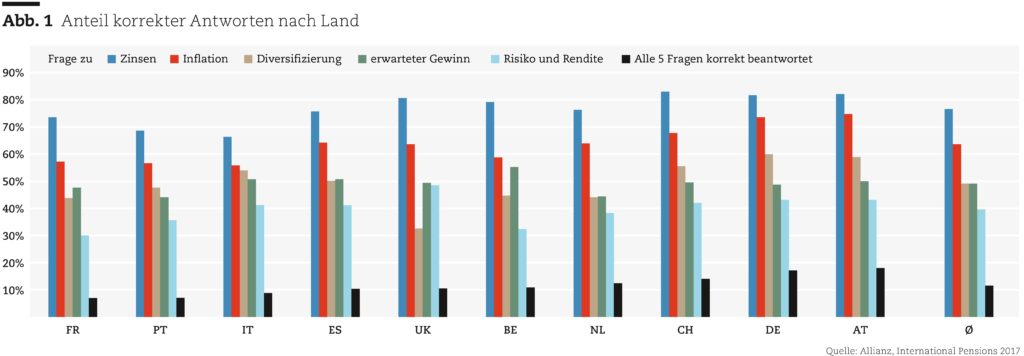

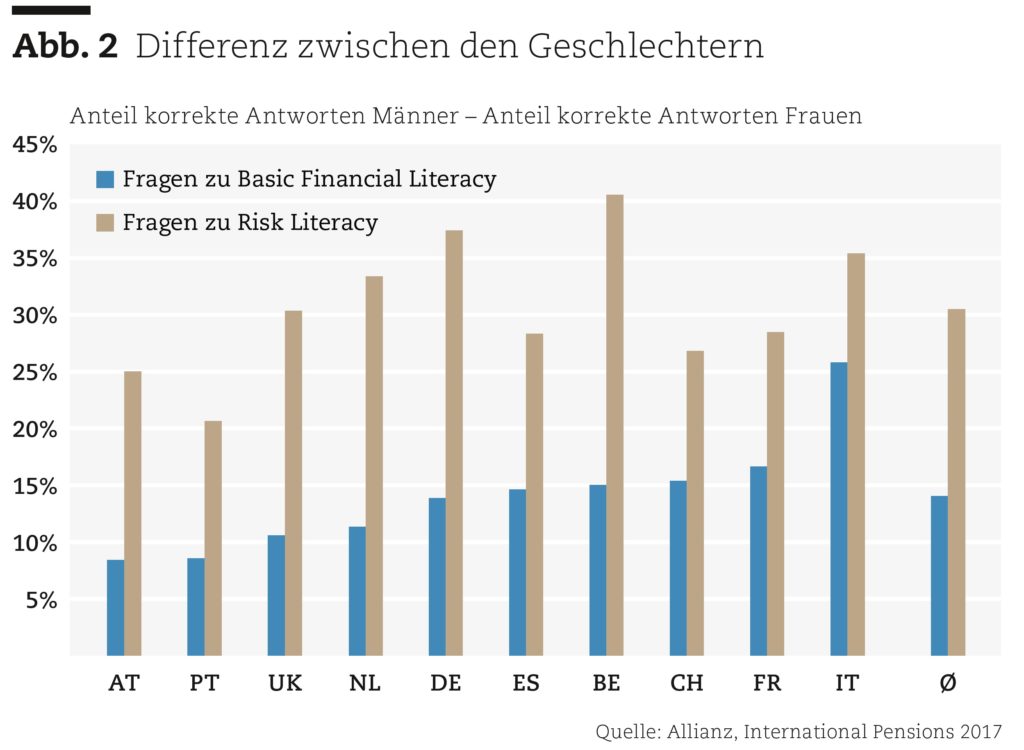

Das ist tatsächlich so. Es gibt grosse Unterschiede zwischen den Ländern bezüglich Bildung, Arbeitsmarkt und Zugang zum Finanzmarkt: Dennoch haben die untersuchten Länder auffallend ähnliche Muster in Financial Literacy. Deshalb nennen wir unser Projekt «Financial Literacy around the World», das «FLAT World»-Modell. Um Thomas Friedman zu paraphrasieren: die Welt ist tatsächlich flach, wenn es um Finanzverständnis geht. Das Muster ist überall das gleiche: die Financial Literacy steigt deutlich mit zunehmendem Alter, Männer weisen signifikant höhere Werte auf als Frauen, und die Ausbildung spielt eine grosse Rolle.

Ja. Das ist auch die auffälligste Ähnlichkeit zwischen den Ländern. Interessant ist allerdings: Frauen geben nicht verhältnismässig mehr falsche Antworten als Männer, aber sie antworten tendenziell einfach öfters: «Ich weiss es nicht.» Wir haben das überall beobachtet – egal, ob Sie diese Fragen in der Schweiz, in Italien – hier ist der Unterschied besonders gross –, in den USA, in Deutschland, in Lateinamerika, in Asien oder in Afrika stellen.Was kann diesen geschlechtsspezifischen Unterschied erklären?

Es gibt rationale Gründe für Frauen, weniger zu wissen: unter anderem die Arbeitsteilung innerhalb des Haushalts. Was wir auch fanden, ist, dass Frauen weniger Vertrauen in ihr Wissen haben. In zwei weiteren Studien zeigen wir, dass dieses Phänomen nicht nur unter den Älteren, sondern auch unter den Jungen und den Verheirateten präsent ist. Dieses Resultat hat mich auch in meiner Lehre und Politikberatung beeinflusst: Frauen brauchen einen anderen Zugang zu Finanzentscheidungen. Sie brauchen nicht nur mehr Wissen, sondern auch mehr Selbstvertrauen.

Sogar meine Söhne erzählen mir manchmal, dass die Mädchen in ihren Klassen weniger Selbstvertrauen in der Mathematik hätten. Sie sind auch weniger bereit, den anderen zu erzählen, dass sie etwas wissen. Dies, obwohl sie erst 15, 16 Jahre alt sind.

Genau. Unsere Studien zeigen, dass fehlendes Selbstvertrauen der Mädchen langfristig zu – für die späteren Frauen dann besonders benachteiligten – Lücken im Finanzwissen führt. Dabei wäre das Finanzwissen an sich unter Teenagern noch gleich verteilt: Seit 2000 misst die OECD mit ihrem PISA-Projekt die Fähigkeiten junger Menschen, erfolgreich durch die Welt zu navigieren. Dabei geht es in erster Linie um die Fähigkeit, zu lesen und zu rechnen. Im Jahr 2012 wurde PISA dann um Fragen über Financial Literacy ergänzt, die eine Expertengruppe unter meiner Leitung entworfen hat. Bei diesen Fragen erreichten die Mädchen im weltweiten Durchschnitt sogar ein etwas höheres PISA-Score als die Knaben.

«Als Analphabet fällt die Teilnahme an der Gesellschaft schwer. Dasselbe gilt für Analphabeten im Bereich des finanziellen Grundwissens.»

Die OECD hat den Begriff «Financial Literacy» auch direkt übernommen.

Übrigens ein Grund, warum ich den Begriff mag: Viele wollen ihn zu «Financial Ability» oder «Financial Health» ändern. Aber es geht um Grundwissen. Als Analphabet fällt die Teilnahme an der Gesellschaft schwer. Dasselbe gilt zunehmend für Analphabeten im Bereich des finanziellen Grundwissens – dazu tragen die Veränderungen in der Gesellschaft und der Demographie bei: Die Staaten können bei der aktuellen Lebenserwartung keine so hohen Renten wie in der Vergangenheit auszahlen. Somit müssen die Leute früh einen Beitrag zu privaten Rentenkonten leisten. Dafür benötigen sie aber grundlegende finanzielle Kompetenzen.

Interessanterweise gibt es gegen den Unterricht von Finanzwissen Widerstand von den Lehrern: Die Schulen seien nicht die Sklaven der Wirtschaft. Finanzielle Bildung sei nur das Symbol einer sehr kapitalistischen Gesellschaft.

Da widerspreche ich vehement: Das Unwissen über finanzielle Zusammenhänge ist eine Steuer auf die Armen! Es gibt eine Menge Dinge im Finanzwesen, die Reichtum von den Armen zu den Reichen transferieren: Die Armen planen weniger. Sie budgetieren kaum. Und bezahlen am Ende einen viel höheren Zins als die Reichen. Unterschiede in der Financial Literacy können die Ungleichbehandlung von Reich und Arm erklären. Viele Hypothekarschuldner in den USA wissen beispielsweise nicht, dass sie sich refinanzieren können, wenn die Zinssätze sinken. Weilärmere dies nicht tun, erhalten die reicheren Schuldner viel bessere Konditionen. Das können Lehrer nicht negieren, wenn es ihr Ziel ist, die Kinder gut auszubilden.

Das heisst, du begrüsst Kurse in Financial Literacy in der Schule aus sozialpolitischen Gründen?

Schulunterricht ist der beste Weg, Finanzwissen allen zugänglich zu machen. Ein solcher Zugang ist besonders wichtig für ärmere Menschen und vor allem Frauen. Der Schulunterricht hat zudem den Vorteil, dass wir von anderen lernen können. Später sind Frauen in vielen Ländern dann weiterhin eher von Frauen umgeben oder bleiben mit ihren Kindern zu Hause oder kümmern sich um alternde Eltern.

Heutzutage übernehmen sie aber auch oft die Finanzen in der Familie.

Frauen sind sehr kompetent, kurzfristige Finanzentscheidungen zu treffen. Aber bitten Sie Frauen, eine Hypothek aufzunehmen. Bitten Sie Frauen, in ein Portfolio zu investieren. Die grosse Mehrheit wird sich dies nicht zutrauen. Sie sind also in einigen Bereichen selbstsicher, aber bei anderen Entscheidungen ganz und gar nicht.

Ein Mangel an Wissen und Selbstvertrauen führt auch Ältere häufig in die Irre: Meine Eltern zahlen etwa doppelt so viel für ihre Krankenversicherung wie ich, weil sie – in der Hoffnung auf bessere Behandlungen – privatversichert sind. Meine Erfahrung lehrt mich aber, dass Wissen – und Kontakte – in der Gesundheitsversorgung wichtiger sind als eine teure Krankenversicherung.

Es gibt eine starke Ähnlichkeit zwischen Gesundheitsvorsorge- und Finanzverständnis. Beides betrifft Entscheidungen über die Zukunft: Man muss heute einen Kostenbeitrag für einen zukünftigen Vorteil leisten. Besser ausgebildete Menschen haben eine höhere Lebenserwartung und sie wissen, wie sie auf sich selbst aufpassen. Dieser Keil zwischen Arm und Reich wird daher noch zunehmen. Deshalb müssen wir in Bildung investieren…

Bildung ist aber auch immer mit hohen Kosten verbunden.

Ignoranz ist viel kostspieliger als keine Finanzbildung und deshalb keine Option! Vor 100 Jahren gab es die Entscheidung über die Schulpflicht. Als die politischen Entscheidungsträger darüber nachdachten, wurde auch eingewandt: «Es ist zu schwierig. Es ist zu teuer. Wir können die Schulpflicht nicht einführen.» Unsinn!

Wir hatten eine Putzfrau aus Süditalien, die nicht lesen und schreiben konnte. Da habe ich gemerkt, dass es selbst für eine intelligente Analphabetin sehr schwierig ist, Wissen zu erwerben.

In Italien gab es ein Programm mit dem Titel «Es ist nie zu spät». Der Slogan passt sehr gut auf Financial Literacy. Es geht nicht um hochentwickeltes Wissen, sondern um die nötige Sicherheit, alltägliche Entscheidungen ökonomisch sinnvoll treffen zu können, sich deshalb beim Gang zur Bank wohlzufühlen und mit einem Finanzberater auf Augenhöhe zu sprechen.

Wissen und Selbstvertrauen gehen oft Hand in Hand. Ich habe vor drei Jahren angefangen, Geige zu spielen. In den ersten sechs Monaten dachte ich, dass ich das nie schaffen werde. Und dann merkte ich plötzlich, dass ich doch Fortschritte gemacht hatte, und wurde selbstbewusster.

Diese Erkenntnis könnte auch für das Finanzverständnis gelten. Manchmal wirken Programme nicht, weil sie – gerade bei Analphabetismus – zu wenig konsequent sind. Man kann eine Lungenentzündung nicht mit Aspirin behandeln. Das bedeutet aber nicht, dass die traditionelle Medizin nicht funktioniert, sondern dass die Medizin einfach nicht der Krankheit angemessen ist. Wir müssen die Schulen bewegen, die Schülerinnen und Schüler im Hinblick auf das Finanzwissen zu ermächtigen – sonst können sie ihr Potenzial nicht ausnutzen und sind anderen konsequent und ökonomisch signifikant unterlegen.

Du meinst: wenn ein Finanzberater merkt, dass der Kunde nichts versteht, besteht die Gefahr, dass dieser keine kompetente Beratung erhält. Was böse klingt, geschieht wahrscheinlich oft nicht einmal bewusst.

Absolut. Ich denke, es gibt gravierende Probleme mit derart asymmetrischer Information. Durch fehlendes Finanzwissen wird das noch verstärkt: Wer besser informiert ist, wird auch eine seriösere Finanzberatung erhalten. Ich frage mich manchmal auch, weshalb wir keinen eigentlichen unabhängigen Finanzberatungsmarkt haben, wenn doch so viele Menschen Entscheidungen treffen müssen.

Was hältst du im Hinblick darauf von «Nudging»? Wenn die Menschen nicht informiert genug sind, um die richtigen Entscheidungen zu treffen, könnte man sie doch immerhin in die richtige Richtung «schubsen».

Anstupsen ist nicht genug, und solche Stupser passen auch nie für alle. Dass Nudges überhaupt funktionieren, ist für mich ein weiterer Beweis dafür, dass Menschen nicht aktiv agieren. Ein Beispiel: eine Firma bringt ihre Angestellten durch einen Nudge dazu, 3 Prozent ihres Einkommens für die Altersvorsorge zu sparen. Das kann mittels einer Standardoption geschehen – man muss sich für einen Sparbeitrag entscheiden, 3 Prozent ist vorgegebener Standard –, oder durch ein Opt-out – allen wird automatisch 3 Prozent vom Lohn abgezogen, ausser sie entscheiden sich aktiv dagegen. Die Menschen sind in beide Richtungen träge: Vielleicht sparen nun einige mehr, andere aber hätten ohne Nudge mehr gespart. Ein höherer Wert würde zwar letzteren helfen, aber unter Umständen auch dazu führen, dass gerade diejenigen aussteigen, die eine Sparversicherung am nötigsten haben.

Was kann also Financial Literacy, was Nudging nicht kann?

Financial Literacy stellt den einzelnen in den Mittelpunkt und lässt ihn wirklich darüber nachdenken, was er tun möchte. Nudger glauben, besser zu wissen, was er möchte: In den USA wurde festgestellt, dass Menschen zum Alterssparen angehalten werden, die noch Kreditkartenschulden oder Konsumkredite hatten. In diesen Fällen kann Nudging die Schuldenlast noch vergrössern, zumal die Schuldzinsen deutlich höher sind als die Sparzinsen.

Der Lerneffekt scheint beim Nudging grösstenteils wegzufallen.

Wenn die Leute unwissend sind, werden sie Fehler machen und sich damit selber schaden − egal, wie viele Nudges angesetzt werden. Man kann die Menschen in bestimmten Situationen in eine bestimmte Richtung schubsen, die allermeisten Entscheidungen in unserem Leben müssen wir aber doch selber treffen. Ich sage es deshalb gern noch einmal: Ignoranz ist keine Option!

Annamaria Lusardi, Pierre-Carl Michaud und Olivia Mitchell: Optimal Financial Knowledge and Wealth Inequality. In: Journal of Political Economy 125/2 (2017). ↩