Ein gutes Geschäft

Lohnen sich Förderstiftungen für die Gesellschaft? Eine neue Studie gibt eindeutige Antworten.

Dass Stiftungen einen «Mehrwert für die Gesellschaft» schaffen, ist in Stiftungskreisen eine oft zitierte Überzeugung. Auch Vertreter von Staat und Verwaltung begrüssen die steigenden Stiftungszahlen, sehen sie in Stiftungen doch einen Mehrwert für die Gesellschaft. Aus diesem Mehrwert leiten sich unmittelbar die steuerlichen Privilegien ab, die Stifter und Stiftungen geniessen.1 Die Hypothese, dass sich Förderstiftungen für die Gesellschaft lohnen, ist also mehr als eine blosse Selbstzuschreibung: Sie ist Grundlage für die öffentliche Legitimation von Stiftungen und vor allem auch für die Steuervergünstigungen, die der Staat Stiftern und Stiftungen einräumt.

Diese Legitimation ist allerdings alles andere als selbstverständlich. Der Staat schafft mit Spenden und Stiftungen nämlich einen alternativen Weg der Umverteilung: Statt Steuern abzuschöpfen, um öffentliche Aufgaben zu finanzieren, eröffnet er seinen Bürgern die Möglichkeit, ihre Mittel direkt an gemeinnützige Organisationen zu geben. Stimmt es aber tatsächlich, dass hiermit ein gesellschaftlicher Mehrwert geschaffen wird, weil mehr Mittel generiert werden, die andernfalls nicht dem Gemeinwohl zugeflossen wären?

«Der Staat schafft mit Spenden und Stiftungen einen alternativen Weg der Umverteilung.»

Im Auftrag von SwissFoundations, dem Verband der Schweizer Förderstiftungen, haben wir eine europäische Pionierstudie erarbeitet, welche die der Allgemeinheit in Form von Zuwendungen durch eine gemeinnützige Stiftung zufliessenden Mittel mit denjenigen vergleicht, die der Gesellschaft durch die Steuerbefreiung der Stiftung entgehen.2 Dazu haben wir zwei praxisnahe Modellfälle entwickelt, in deren Zentrum zwei Stifterpersönlichkeiten und ihre philanthropischen Ansprüche stehen: Herr Sigrist aus Zürich und Frau Dubois aus Lausanne. Was haben sie vor – und wie profitiert die Gesellschaft davon?

Grüezi, Herr Sigrist!

Herr Sigrist ist 52, verheiratet, hat zwei Kinder und ist erfolgreicher Unternehmer. Er versteuert ein Reineinkommen von rund CHF 2 Mio. und ein Vermögen von rund CHF 100 Mio. Herr Sigrist lebt in Zürich und möchte dort eine kapitalerhaltende Stiftung mit einem Stiftungsbetrag von CHF 20 Mio. gründen. Er entscheidet sich für eine gemeinnützige Förderstiftung, die sich den Themen Bildung und Forschung widmen soll. Er strebt eine Rendite von 3 Prozent an, die jährlich zu 100 Prozent ausgeschüttet wird.

Wenn Herr Sigrist CHF 20 Mio. in eine Förderstiftung einbringt, partizipiert die Gesellschaft an den Ausschüttungen, mit denen die Stiftung gemeinnützige Projekte unterstützt. Bei einer angenommenen Verzinsung von 3 Prozent entspricht dies jährlichen Ausschüttungen von CHF 600 000, die die Stiftung Jahr für Jahr in Bildungs- und Forschungsprojekte investiert.

Dieser Summe stehen die gesellschaftlichen Kosten gegenüber, die durch die Stiftungsgründung anfallen. Hier sind zunächst die Steuereinbussen zu nennen, die entstehen, wenn Herr Sigrist den Stiftungsbetrag in Abzug bringt: Herr Sigrist kann den Stiftungsbetrag bis zu einem Maximum von 20 Prozent seines steuerbaren Einkommens bei der Einkommenssteuer geltend machen. Vom gesamten Stiftungsbetrag von CHF 20 Mio. kann er daher bei einem steuerbaren Reineinkommen von CHF 2 Mio. einen Betrag von CHF 400 000 von seinem steuerbaren Einkommen abziehen. Bei einem anwendbaren Grenzsteuersatz in Zürich von 39,6 Prozent spart er also durch die Errichtung der Stiftung rund CHF 158 000 an Einkommenssteuern.

Zu diesen einmaligen Steuereinsparungen bei der Gründung zu addieren sind noch laufende Steuereinbussen. Denn wenn Herr Sigrist das Geld behält, müsste er die Mittel weiterhin versteuern, so dass diese Steuern in die Betrachtung miteinbezogen werden müssen, um ein vollständiges Bild zu erhalten. Da die Besteuerung unmittelbar von der Frage abhängt, was Herr Sigrist mit den Mitteln alternativ machen würde, werden die laufenden Steuern im folgenden anhand von zwei Verwendungsbeispielen berechnet.

Vergleich 1:

Kapitalerhaltende Stiftung vs. private Vermögensanlage

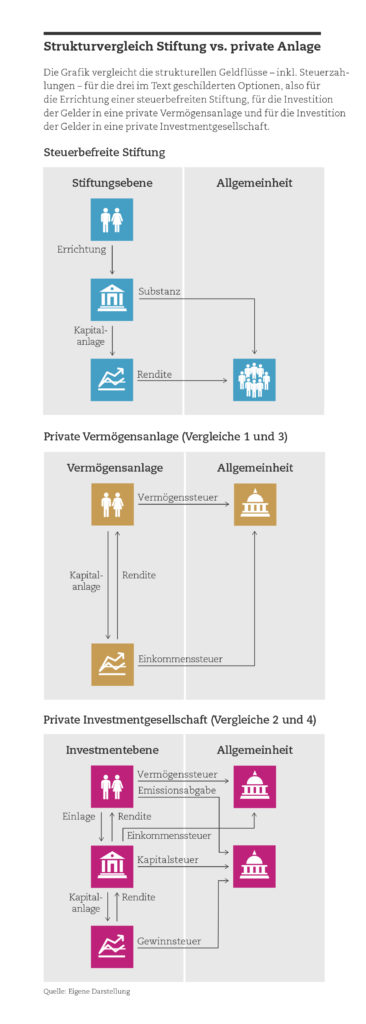

Im ersten Modellfall wird die Stiftungsgründung einem Szenario gegenübergestellt, bei dem Herr Sigrist das Geld behält, privat anlegt und jährlich versteuert. Wie die Abbildung zeigt, sind dabei jeweils verschiedene Rückflüsse an die Allgemeinheit zu betrachten:

Bei dieser Nutzung könnte die Allgemeinheit mit den folgenden Steuereinnahmen rechnen: Wenn Herr Sigrist die CHF 20 Mio. privat anlegt, wirft das Kapital eine jährliche Rendite ab, die steuerbar ist. Unter der Annahme, dass 50 Prozent der Erträge aus steuerfreien privaten Kapitalgewinnen erwirtschaftet werden (Kauf und Verkauf von Wertpapieren) und 50 Prozent aus voll steuerpflichtigen Dividenden und Zinsen, ergibt sich ein effektiver Einkommenssteuersatz auf dem erzielten Ertrag von rund 20,5 Prozent. Herr Sigrist müsste ausserdem eine Vermögenssteuer in Höhe von rund 0,7 Prozent auf das Vermögen bezahlen. Da Herr Sigrist verheiratet ist und leibliche Kinder hat, wird keine Erbschaftssteuer fällig, falls er frühzeitig versterben sollte.

Stellt man die hypothetischen Steuerverluste den Ausschüttungen der Stiftung gegenüber, ergibt sich ein eindeutiges Bild: Bei einem Zeithorizont von 25 Jahren fliessen der Gesellschaft durch die kapitalerhaltende Förderstiftung gesamthaft CHF 15 Mio. (25mal CHF 600 000) zu, während ihr durch die Stiftungsgründung CHF 158 000 an Steuereinnahmen (Steuerminderung bei Gründung) entgehen. Zudem hätte die Allgemeinheit in den 25 Folgejahren auf Einnahmen von insgesamt ca. CHF 7,9 Mio. verzichtet, die aus der laufenden Besteuerung der privaten Erträge und des Vermögens entstanden wären. Insgesamt kommen der Gesellschaft durch die gemeinnützige Stiftung so über einen Zeitraum von 25 Jahren rund CHF 6,8 Mio. mehr an Mitteln zu. Herr Sigrist verschenkt also einen substanziellen Teil seines Vermögens an das Gemeinwohl, was die Gesellschaft mit einer Steuererleichterung «belohnt».

Vergleich 2:

Kapitalerhaltende Stiftung vs. private Investmentgesellschaft

Der zweite Modellfall ersetzt die Alternative «private Vermögensanlage» durch die Gründung einer Investmentgesellschaft, in der Herr Sigrist sein Vermögen zur Bewirtschaftung bündelt. Die angenommenen Ausschüttungen zugunsten gemeinnütziger Projekte auf Seiten der Stiftung bleiben gleich, dasselbe gilt für die von Herrn Sigrist gesparten Einkommenssteuern von rund CHF 158 000. Allerdings sind die Folgen in der laufenden Besteuerung des Anlagevehikels deutlich komplexer (vgl. Abbildung).

Falls sich Herr Sigrist entscheidet, die CHF 20 Mio. in eine private Investmentgesellschaft einzubringen, könnte die Allgemeinheit mit folgenden Steuereinnahmen rechnen: Zunächst fällt für Herrn Sigrist die Emissionsabgabe von 1 Prozent3 an. Per Annahme betragen die Emissionsspesen CHF 5000. Unter Berücksichtigung aller Einflüsse ergibt dies bei einem Anlagevermögen von CHF 20 Mio. eine Emissionsabgabe von CHF 189 950. Diese muss von der Investmentgesellschaft bezahlt werden. Auf das Kapital, das nach Abzug der Emissionsabgabe übrigbleibt, wird – wiederum als Annahme – eine Rendite von 3 Prozent erzielt. Diese unterliegt auf Ebene der Investmentgesellschaft der Gewinnsteuer bei Bund, Kanton und Stadt Zürich, wodurch sich eine effektive Gewinnsteuerlast von 21,15 Prozent ergibt. Am Ende jeder Periode muss ausserdem die Kapitalsteuer bezahlt werden, sie beträgt in diesem Fall rund 0,17 Prozent. Und natürlich: Die von der Investmentgesellschaft erzielte Rendite wird abzüglich der bezahlten Gewinnsteuer an Herrn Sigrist in Form von Dividenden ausbezahlt. Dies löst bei ihm die Einkommenssteuer aus, wobei die Teilbesteuerung zur Anwendung kommt, d.h. auf Ebene der direkten Bundessteuer wird das Einkommen zu 60 Prozent versteuert, auf Ebene der Kantons- und Gemeindesteuern zu 50 Prozent. Der anwendbare Einkommenssteuersatz beläuft sich dabei auf rund 21,5 Prozent. Zu guter Letzt muss Herr Sigrist auf sein Vermögen bzw. den Wert seiner Beteiligung an der Investmentgesellschaft die Vermögenssteuer im Umfang von 0,7 Prozent abführen.

Stellt man diese hypothetischen Steuerverluste den Ausschüttungen der Stiftung gegenüber, ergibt sich wiederum ein eindeutiges Bild: Beim Zeithorizont von 25 Jahren fliessen der Gesellschaft durch die kapitalerhaltende gemeinnützige Stiftung wie im ersten Vergleich gesamthaft Mittel in Höhe von CHF 15 Mio. zu. Der Gesellschaft entgehen durch die Stiftungsgründung einmalig Steuereinnahmen von ca. CHF 158 000. Ferner hätte die Allgemeinheit in den 25 Folgejahren auf Einnahmen aus den oben genannten Steuern im Umfang von insgesamt ca. CHF 10,9 Mio. verzichtet. Insgesamt kommen der Gesellschaft durch die Förderstiftung so rund CHF 3,9 Mio. mehr an Mitteln zu.

Bonjour, Frau Dubois!

Frau Dubois ist 63, verwitwet und kinderlos, katholisch, pensioniert, wohnhaft in der Stadt Lausanne. Sie hat ihr erfolgreiches Unternehmen für einen Betrag von CHF 75 Mio. verkauft und generiert aus dem Erlös jährliche Einkünfte von CHF 2,25 Mio. für ihren privaten Lebensunterhalt. Die naturverbundene Waadtländerin möchte eine gemeinnützige Verbrauchsstiftung gründen, die zusätzlich zur angestrebten Rendite von 3 Prozent auch das Stiftungsvermögen von CHF 50 Mio. verteilt über 25 Jahre gemeinnützigen Zwecken zugutekommen lassen soll. Die Förderstiftung mit Standort Lausanne soll im Bereich des Umweltschutzes tätig sein. Es ist eine Gewinnausschüttung von 100 Prozent vorgesehen.

Auf der Habenseite kann die Allgemeinheit dank der Stiftung von Frau Dubois mit erheblichen Einnahmen rechnen, denn neben den Renditen fliesst auch das eingebrachte Kapital an die Gesellschaft zurück. Dies hat eine jährliche Substanzausschüttung von CHF 2 Mio. zur Folge. Das jeweils noch verbleibende Kapital wird angelegt und die generierten Erträge ebenfalls ausgeschüttet. Geht man wiederum von einer durchschnittlichen Rendite von 3 Prozent p.a. aus, ergibt sich in einer Tilgungsrechnung eine Summe von CHF 19,5 Mio., die die Stiftung zusätzlich zum Kapitalverzehr an gemeinnützige Projekte vergibt. Der Gesellschaft fliesst somit effektiv über 25 Jahre aus dem Vermögensverzehr und der Rendite ein Betrag von gesamthaft CHF 69,5 Mio. zu.

Diesen Rückflüssen stehen wiederum die Steuern gegenüber, die die Allgemeinheit erhalten hätte, wenn Frau Dubois keine Stiftung gegründet hätte: Auch Frau Dubois kann den Stiftungsbetrag mit bis zu 20 Prozent ihres steuerbaren Einkommens bei der Einkommenssteuer in Abzug bringen – das sind beim Einkommen von CHF 2,25 Mio. also CHF 450 000. Bei einem Grenzsteuersatz von 41,5 Prozent in Lausanne spart sie durch die Errichtung der Stiftung rund CHF 187 000 an Einkommenssteuern. Zur Berechnung der laufenden Steuern werden wieder die beiden oben beschriebenen Szenarien angewendet.

Vergleich 3:

Verbrauchsstiftung vs. private Vermögensanlage

Wenn Frau Dubois die CHF 50 Mio. privat anlegt, wirft das Kapital eine steuerbare Rendite ab. Abermals angenommen, 50 Prozent der Erträge würden aus steuerfreien privaten Kapitalgewinnen erwirtschaftet und 50 Prozent aus voll steuerpflichtigen Dividenden und Zinsen, ergibt sich ein effektiver Einkommenssteuersatz auf dem erzielten Ertrag von rund 20,8 Prozent, der jährlich fällig wird. Ausserdem muss Frau Dubois die Vermögenssteuer in Höhe von rund 0,8 Prozent bezahlen. Im Verlauf der Ausschüttungsperiode der Verbrauchsstiftung von 25 Jahren entgingen der Gesellschaft durch die Stiftungsgründung Steuereinnahmen von CHF 187 000 und laufende Einkommens- und Vermögenssteuereinnahmen von ca. CHF 21,4 Mio.

Der Allgemeinheit fliessen durch die Stiftung von Frau Dubois CHF 69,5 Mio. zu, während ihr Steuereinnahmen von CHF 21,6 Mio. entgehen, was über einen Zeitraum von 25 Jahren eine Differenz zugunsten der Stiftungslösung von 47,9 Mio. ergibt.

Vergleich 4:

Verbrauchsstiftung vs. private Investmentgesellschaft

Beim Szenario «private Investmentgesellschaft» resultiert folgende Bilanz: Bei der Kapitaleinlage in das Anlagevehikel fällt eine Emissionsabgabe von 1 Prozent an. Nach Berücksichtigung der Freigrenze von CHF 1 Mio. und den CHF 5000 Emissionsspesen führt dies zu einer Steuer von CHF 489 950. Auf dem verbleibenden Kapital wird eine Rendite von 3 Prozent erzielt. Die Investmentgesellschaft muss darauf die Gewinnsteuer (Bund, Kanton Waadt und Stadt Lausanne) abliefern. Die Gewinnsteuerlast auf der Rendite beträgt effektiv rund 14 Prozent. Zudem müsste auf dem Kapital die Kapitalsteuer bezahlt werden. Da aber die Gewinnsteuer im Kanton Waadt an die Kapitalsteuer angerechnet wird, sind keine Kapitalsteuern fällig. Die erzielte Rendite wird abzüglich der Gewinnsteuer an Frau Dubois ausgeschüttet. Dies löst bei ihr die Einkommenssteuer aus, wobei die Teilbesteuerung zur Anwendung kommt. Die Steuer beträgt sodann 31,6 Prozent. Auf dem Vermögen, das sie in die Investmentgesellschaft investiert hat, muss sie zu guter Letzt noch die Vermögenssteuer im Umfang von rund 0,8 Prozent abführen.

«Durch gemeinnützige Förderstiftungen fliessen der Allgemeinheit mehr Mittel zu, als dies durch eine Besteuerung der entsprechenden Mittel möglich wäre.»

Bei einer Ausschüttungsperiode der Verbrauchsstiftung von 25 Jahren entgehen der Allgemeinheit durch die Stiftungsgründung einmalig Steuereinnahmen von CHF 187 000 und laufende Steuereinnahmen von ca. CHF 32,4 Mio. Der Gesellschaft fliessen also durch die auf Verbrauch angelegte Förderstiftung CHF 69,5 Mio. zu, während ihr Steuereinnahmen von CHF 32,6 Mio. entgehen, was einer Differenz von 36,9 Mio. entspricht.

Fazit

Egal, für welches Stiftungsmodell sich Frau Dubois oder Herr Sigrist entscheiden: Die Errichtung einer steuerbefreiten Förderstiftung ist in jedem Fall ein gutes Geschäft für die Gesellschaft, steuerliche Anreize diesbezüglich sind also sehr gut eingesetzt. Durch gemeinnützige Förderstiftungen fliessen der Allgemeinheit mehr Mittel zu, als dies durch eine Besteuerung der entsprechenden Mittel möglich wäre. Auch unter grösstmöglicher Ausnützung aller steuerlichen Vorteile fliessen der Allgemeinheit durch die Errichtung einer gemeinnützigen Förderstiftung mehr Mittel zu, als ihr durch die Gründung verlorengehen.

Dass Stiftungen, wie in der Öffentlichkeit oft vermutet wird, ein Steuersparmodell zulasten der Gesellschaft sind, ist somit widerlegt. Weder können Stifter über die Gründung einer Stiftung letztendlich Geld sparen noch geht ihr Engagement zulasten der Gesellschaft.

Ganz ausdrücklich heisst es dazu in der Motion von Werner Luginbühl aus dem Jahr 2009: «Stiftungen werden deshalb steuerlich bevorzugt behandelt, weil sie Mehrwert für die Gesellschaft, eben gemeinnützig agierend, generieren.» ↩

Titel der Studie: «Stiftungen – ein gutes Geschäft für die Gesellschaft. Eine empirische Untersuchung über Kosten und Nutzen gemeinnütziger Stiftungen aus Sicht der Gesellschaft». Web: http://www.swissfoundations.ch ↩

Dabei müssen die Freigrenze von CHF 1 Mio. und Emissionsspesen berücksichtigt werden, auf die keine Emissionsabgabe erbracht werden muss. ↩