«Die jetzige Geldpolitik ist die schlimmstmögliche, mit

Ausnahme aller anderen»

Der Reformstau in der ersten Säule drücke die Rendite des AHV-Ausgleichsfonds, sagt dessen Chef Eric Breval. Er sieht steigende Risiken durch die expansive Geldpolitik und erklärt, warum er nicht in Kryptowährungen investiert.

Herr Breval, als Direktor der Compenswiss, des Ausgleichsfonds von AHV, IV und EO, sind Ihnen rund 40 Milliarden Franken Volksvermögen anvertraut. Können Sie mit dieser Verantwortung ruhig schlafen?

Ich schlafe sehr gut. Ich bin mir bewusst, wie wichtig die erste Säule für alle Schweizerinnen und Schweizer ist, und ich bin mir auch bewusst, dass die Vermögensverwaltung bei uns professionell gehandhabt wird.

Ich werde in rund 30 Jahren pensioniert. Wird dann noch genug Geld im Topf sein für meine AHV-Rente?

Die Frage ist nicht die richtige. Ja, Sie werden eine AHV-Rente bekommen, das kann ich Ihnen versichern. Die entscheidende Frage ist erstens, wie viel Sie dafür bezahlen werden, und zweitens, wie lange Sie dafür arbeiten werden. Bis jetzt hat sich das Stimmvolk immer entschieden, mehr zu bezahlen – über Steuern und Lohnbeiträge –, statt länger zu arbeiten. Das könnte sich in Zukunft ändern. Sicher ist, dass die heutige Situation nicht bestehen bleiben kann. In einigen Jahren muss eine Reform kommen. Wie diese Reform aussehen wird, weiss ich nicht. De facto stehen hauptsächlich zwei Komponenten zur Verfügung: erstens höhere Steuern oder Beiträge und zweitens ein etwas höheres Rentenalter.

Wie dringend ist diese Reform für Sie?

Die Politik ist nicht unser Zuständigkeitsbereich. Wir sind da, um das Geld zu verwalten. Ich kann nur sagen, wie die Zahlen aussehen: Das Bundesamt für Sozialversicherungen erwartet beim Umlageergebnis für die AHV ab 2023 einen Nettoausfluss von ungefähr einer halben Milliarde Franken pro Jahr; ab 2025 werden über 1 Milliarde Franken erwartet, danach geht’s schnell bergab. Das heisst: Es wäre für die AHV sehr wünschenswert, wenn eine Reform in den nächsten zwei bis fünf Jahren in Kraft treten würde.

Nun könnte man sagen: Wenn Sie eine etwas höhere Rendite erwirtschaften, lässt sich der Fehlbetrag ausgleichen.

Das stimmt bis zu einem gewissen Grad. Das Vermögen der AHV beträgt etwa 30 Milliarden Franken. Um ein negatives Umlageergebnis von 500 Millionen zu kompensieren, müssten wir also etwa 2 Prozent Rendite erwirtschaften. Im Schnitt lässt sich das machen. Bei einer Milliarde Verlust wären es schon über 3 Prozent. Das lässt sich in einem guten Jahr erreichen. Aber: Erstens ist die Rendite volatil und kann auch einmal negativ sein. Und zweitens müsste die Rendite immer höher werden, je länger wir warten, um die steigenden Verluste zu kompensieren. Das ist kein kluges Kalkül. Die eventuellen positiven Renditen werden uns vielleicht erlauben, etwas Zeit zu gewinnen, aber sie werden das Problem nicht aus der Welt schaffen.

Welche Auswirkungen hatte die Coronakrise auf den AHV-Ausgleichsfonds?

Die Krise hatte zwei Einflüsse. Zum einen auf das Umlageergebnis: Die Ausgaben veränderten sich nicht wesentlich, die Einnahmen hingegen schon. Insgesamt haben die Leute weniger Geld ausgegeben, dadurch sind die Mehrwertsteuereinnahmen gesunken. Das heisst, dass sich die genannten Fehlbeträge beim Umlageergebnis noch verschlechtern könnten. Zu Beginn des Jahres 2020 gingen die Einnahmen stark nach unten; in der zweiten Jahreshälfte stiegen sie zu unserem Erstaunen rasch wieder. Über das ganze Jahr nahmen wir etwa eine halbe Milliarde Franken weniger ein als erwartet. Gemessen an den Gesamteinnahmen von 40 bis 45 Milliarden Franken ist das wenig – aber der Einfluss ist klar negativ.

Was ist die zweite Auswirkung?

Die Krise beeinflusste auch die Finanzmärkte. Dort ging es am Anfang ebenfalls sehr stark nach unten – im April 2020 lag unsere Performance bei minus 10 Prozent. Ende Jahr waren wir 5 Prozent im Plus. Seither geht der Trend ähnlich weiter. Die Gesamtperformance-Zahlen sind also erstaunlich gut. Wie es weitergehen wird, weiss ich nicht, aber ich glaube nicht, dass die Coronakrise längerfristig einen positiven Einfluss auf die Finanzmärkte haben wird.

Wie legt man 40 Milliarden am besten an?

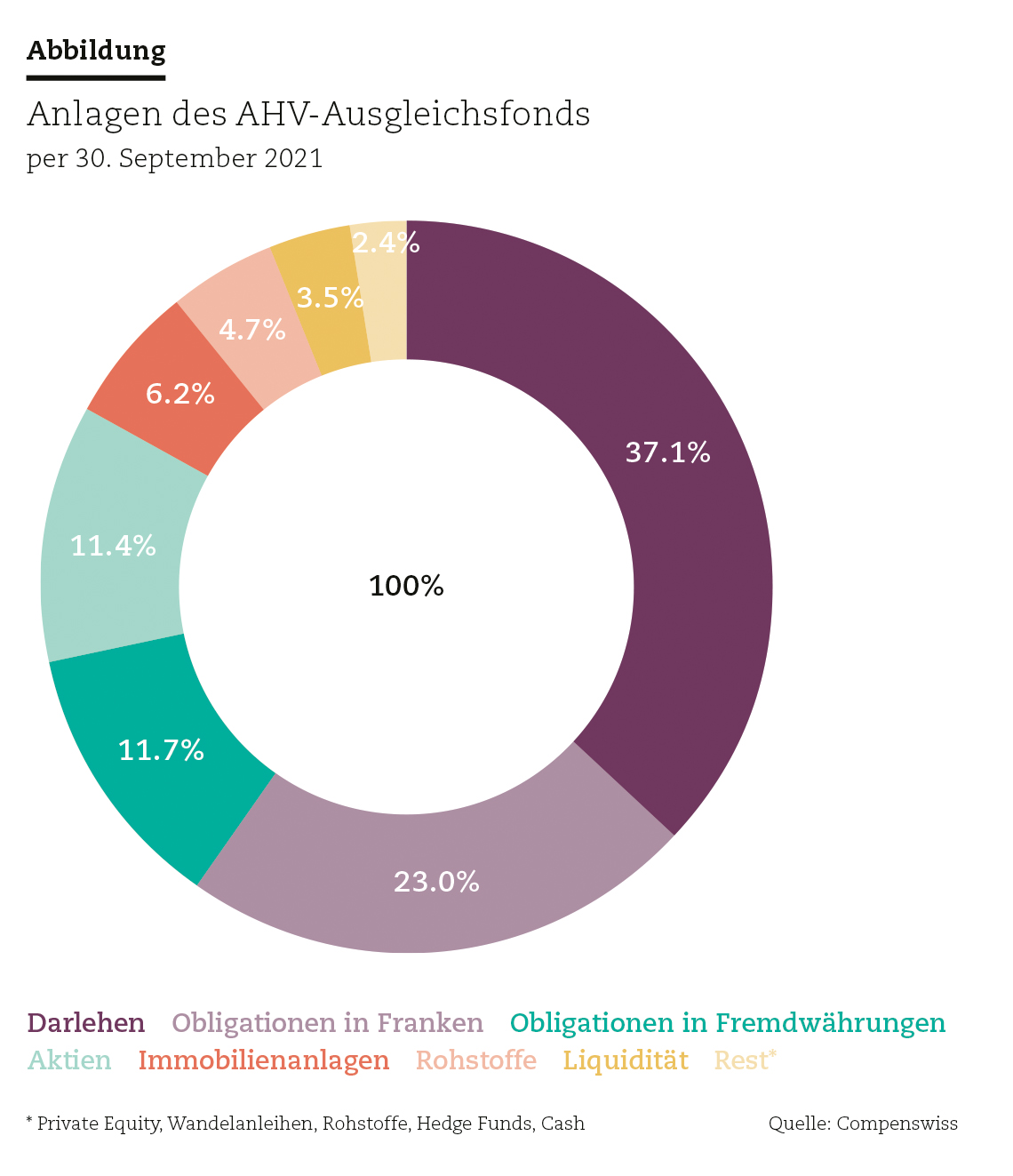

Wir müssen gemäss AHV-Gesetz drei Ziele verfolgen: Erstens haben wir die Liquidität sicherzustellen, so dass die Ausgleichskassen die Renten bezahlen können. Das heisst, wir dürfen nicht zu viel Geld in illiquide Anlagen investieren. Ziel Nummer zwei ist eine gewisse Sicherheit. Das Risiko unserer Anlagen darf also nicht zu gross sein. Gleichzeitig müssen wir, drittens, eine marktkonforme Rendite erwirtschaften. Das heisst, wir können das Geld nicht einfach unter die Matratze legen. Daraus resultiert eine relativ defensive Anlagestrategie mit vielen Obligationen und etwas weniger Aktien.

Obligationen werfen aber kaum mehr Rendite ab. Wäre es nicht sinnvoller, die Aktienanlagen auszubauen?

Das ist eine gute Frage. Aktien und Obligationen haben völlig unterschiedliche Risikoprofile und eine erwartete Performance, die sich stark unterscheidet. Der Mix der verschiedenen Anlageklassen in einem Portfolio hängt vom Risikoprofil ab. Als junger Mann haben Sie einen langen Anlagehorizont. Ich würde Ihnen raten, relativ viel in Aktien zu investieren. Ihre Grossmutter hingegen sollte wahrscheinlich mehr Geld in Obligationen halten. Die AHV ist eine Grossmutter.

Inwiefern?

Die AHV kann es sich nicht leisten, zu viel Geld in risikoreichen oder illiquiden Anlagen zu halten. Denn die «Lebenserwartung» der AHV ist relativ kurz. Das Umlageergebnis ist negativ; und wenn es zu keiner Reform käme, dann müssten wir bald Anlagen liquidieren, um die Renten zu bezahlen. Und dann ist es besser, wenn wir Obligationen verkaufen können, deren Wert stabiler ist. Das Gros unseres Vermögens muss daher in schwach rentierenden Anlagen bleiben, bis wir Klarheit über eine Reform haben.

Das heisst: Wenn die erste Säule auf einem festeren Fundament stünde, könnten Sie mehr Rendite erwirtschaften.

Das ist absolut richtig. Wenn der Anlagehorizont der AHV länger wäre, könnten wir zum einen in illiquidere Anlagen wie Immobilien investieren. Zum anderen könnten wir in risikoreichere Anlagen investieren. Mit diesem Mix hätten wir eine höhere erwartete Rendite. Und wie gesagt: Ein Prozent höhere Rendite entspricht etwa 300 Millionen Franken – es geht hier nicht um ein paar Franken.

Die Notenbanken fahren seit Jahren eine stark expansive Geldpolitik. Was bedeutet das für die finanziellen Aussichten der Altersvorsorge?

Eine expansive Notenbankpolitik drückt die Zinsen nach unten. Tiefere Zinsen bedeuten eine tiefere erwartete Rendite. Vor fünf Jahren hatten wir eine erwartete Durchschnittsrendite von 3 Prozent – heute sind es 1,5 Prozent. Die tiefen Zinsen haben uns also allein in den letzten fünf Jahren durchschnittlich 500 Millionen Franken Rendite pro Jahr gekostet.

Andererseits ist vieles von dem Geld, das die Notenbanken gedruckt haben, in Aktien und Immobilien geflossen. Diese Anlageklassen sind also gestiegen.

Das ist richtig, und das ist der Grund, warum die realisierten Renditen des Ausgleichsfonds in den letzten Jahren weitaus besser waren als erwartet. Über die letzten zehn Jahre haben wir kumuliert 47 Prozent Rendite erwirtschaftet – das hätten wir nie erwartet.

Wie lange wird die expansive Geldpolitik noch anhalten?

Ich habe keine Kristallkugel. Persönlich denke ich, dass sie noch eine lange Zeit fortdauern wird, aber von den Finanzmärkten wird man immer wieder überrascht.

Die Risiken dieser Politik nehmen aber zu.

Klar. Es ist einfach, diese Politik zu kritisieren. Ich könnte Ihnen zwanzig Gründe nennen, warum das eine schlechte Geldpolitik ist. Die Frage ist immer, was die Alternative ist, und da haben die Kritiker wenig Antworten. Wäre ich Zentralbanker, würde ich wahrscheinlich alle Alternativen als noch weniger optimal bewerten als die gegenwärtige Politik. Frei nach Winston Churchill könnte man sagen: Die jetzige Geldpolitik ist die schlimmstmögliche, mit Ausnahme aller anderen. Ich glaube, die Notenbanker sind sich dessen auch bewusst. Sie wollen ihre Bilanzen nach unten fahren, sie wissen, dass sie möglicherweise eine Vermögensblase kreieren. Aber was sollen sie tun? Würden sie die Zinsen unüberlegt erhöhen, hätten wir unter Umständen ein noch grösseres Problem.

Könnte der Ausgleichsfonds in alternative Anlagen, etwa Kryptowährungen, investieren?

Ja, wir haben keine Beschränkungen unserer Anlagen vonseiten der Politik. Wir könnten in Kryptowährungen investieren, in Private Equity oder in Hedgefonds. Die Frage ist, welche Anlagen für einen Investor wie den AHV-Fonds sinnvoll sind, dessen Anlagehorizont kurz ist. Sollte ein Fonds, aus dem in den nächsten Jahren viel Geld abfliessen wird, in risikoreiche alternative Anlagen investieren? Bis jetzt ist der Verwaltungsrat der Ansicht, dass das nicht angebracht ist.

Die Zentralbanken spüren bei ihrer Geldanlage einen zunehmenden politischen Druck. Stehen Klimaaktivisten bald auch vor Ihrem Büro?

Ich hoffe nicht. Wir haben proaktiv Schritte unternommen, um nach ESG-Kriterien (Environment, Social, Governance, Anm. d. Red.) zu investieren. Wir sind uns bewusst, dass viele Schweizerinnen und Schweizer sehr umweltorientiert sind. Auf der einen Seite möchten wir noch mehr in diese Richtung gehen, und wo es möglich ist, tun wir das auch schon. Auf der anderen Seite müssen wir die genannten gesetzlichen Ziele erfüllen – Liquidität, Sicherheit, Rendite. Wenn wir also in ESG-Anlagen investieren, muss dadurch entweder das Risiko sinken oder die Rendite steigen. Wir haben zum Beispiel die Aktien von Unternehmen verkauft, die mehr als 30 Prozent ihres Umsatzes mit Kohle erwirtschaften – das waren etwa 50 Firmen. Wir haben das nicht getan, um die Umweltaktivisten zufriedenzustellen, sondern weil wir zum Schluss gekommen sind, dass diese Aktien ein Risiko für den AHV-Fonds darstellen. Mit dieser Brille schauen wir uns vieles an. Dabei müssen wir aber stets auch die nötige Liquidität sicherstellen, um die Renten zu bezahlen.

Gibt es weitere Firmen oder Branchen, die Sie ausschliessen?

Ja. Seit zwanzig Jahren schliessen wir die Hersteller von umstrittenen Waffen wie Landminen von Investments aus. ESG umfasst aber viel mehr, als Aktien zu verkaufen. Unsere ESG-Politik beruht auf vier Säulen. Erstens die Stimmrechtsausübung: Wir schauen die Schweizer Firmen, deren Aktien wir halten, sehr genau an und publizieren stets, wie wir an der Generalversammlung abgestimmt haben. Zweitens Voice: Wir haben zusammen mit sechs anderen Grossinvestoren den Schweizer Verein für verantwortungsbewusste Kapitalanlagen gegründet. Die Mitglieder haben zusammen ein Vermögen von rund 300 Milliarden Franken. Der Verein geht auf Firmen zu und bespricht mit ihnen ESG-Massnahmen. Drittens Exit: Wie erwähnt verkaufen wir die Aktien bestimmter Firmen. Viertens implementieren wir ESG-Kriterien in jedes unserer Mandate.

Wie ist generell Ihr Verhältnis zur Politik? Spüren Sie zum Beispiel politischen Druck?

Direkt nicht. Ich treffe zweimal im Jahr zusammen mit dem Verwaltungsratspräsidenten der Compenswiss, Bundesrat Alain Berset. Wir stellen zudem unseren Geschäftsbericht einer Subkommission des National- und Ständerats vor. Sonst haben wir keine direkten Kontakte zur Politik, und das ist auch richtig so. In unserem Verwaltungsrat sitzen keine Politiker, sondern Vertreter der Arbeitnehmer, der Arbeitgeber, des Bundes und der Versicherten.