Die Hebelwirkung des

Arbeitsmarkts für das

Rentensystem nutzen

Das Schweizer 3-Säulen-Prinzip ist seit 50 Jahren ein Erfolgsmodell. Um die Herausforderungen der Zukunft zu meistern, sollte die Symbiose von Arbeitsmarkt und Altersvorsorge gestärkt werden.

Das Jahr 2022 war in zweierlei Hinsicht historisch für die Schweizer Altersvorsorge: Zum einen wurde mit der AHV-21-Vorlage die erste Reform der Alters- und Hinterlassenenversicherung (AHV) seit 27 Jahren vom Volk angenommen. Zum anderen feierte das 3-Säulen-Modell sein 50-Jahr-Jubiläum. Ein guter Zeitpunkt, um Bilanz zu ziehen und einen Blick in die Zukunft zu werfen. Dabei gehen wir besonders auf die Rolle des Arbeitsmarkts ein – denn er ist für die Altersvorsorge entscheidend, was aber viel zu wenig thematisiert wird.

Organisch gewachsen

Pioniere der Schweizer Altersvorsorge waren die Eisenbahn-, Metall- und Maschinenbauunternehmen. Bis zum Zweiten Weltkrieg bestand die Altersvorsorge hauptsächlich aus vom Arbeitgeber freiwillig betriebenen beruflichen Vorsorgeeinrichtungen. Für die Unternehmen war dies mitunter eine Möglichkeit, Arbeitskräfte an die eigene Firma zu binden.1 Erst 1947 wurde die staatliche Alters- und Hinterlassenenversicherung (AHV) per Volksentscheid eingeführt. Parallel dazu etablierte sich mit den Lebensversicherungen die private Vorsorge. Das 3-Säulen-Modell in seiner heutigen Form entwickelte sich folglich organisch. 1972 wurde es mit einem deutlichen Volks-Ja verfassungsrechtlich verankert. Der oftmals als Vater der AHV bezeichnete Bundesrat Hans-Peter Tschudi hielt pragmatisch fest: «Zweifellos hätte niemand das 3-Säulen-System vorgeschlagen, wenn die Altersvorsorge in unserem Land zu diesem Zeitpunkt völlig neu hätte aufgebaut werden können. […] Es wäre falsch, aber auch politisch aussichtslos, das Rad rückwärts drehen und die zahlreichen Kassen auflösen zu wollen.»2

Eine Evaluation 50 Jahre nach der Etablierung zeigt jedoch: Das 3-Säulen-Modell hat sich bewährt. Die drei Säulen verfolgen drei verschiedene Ziele und werden unterschiedlich finanziert. Damit ermöglichen sie eine Risikodiversifikation.

Gute Noten im Ländervergleich

Im Vergleich mit Deutschland, Frankreich, dem Vereinigten Königreich und Schweden erzielt das Schweizer Modell eine insgesamt positive Bilanz.3 Es besticht erstens dadurch, dass die erforderliche private Sparquote gering ist. Mit den Renten aus der obligatorischen ersten und zweiten Säule ist somit bereits ein Grossteil eines durchschnittlichen Lebensstandards finanzierbar. Zweitens zeichnet sich die Schweizer Altersvorsorge durch einkommensabhängige Lohnersatzraten aus. Lohnersatzraten geben Auskunft darüber, welcher Anteil des Lohnes im Alter als Rente zur Verfügung steht. Die vergleichsweise tiefen Lohnersatzraten für hohe Einkommen verhindern, dass das private Sparen von einkommensstarken Personen durch die staatliche Altersvorsorge verdrängt wird. Und drittens belegt die Schweiz einen Spitzenplatz punkto Höhe des Vorsorgekapitals im Verhältnis zum Bruttoinlandsprodukt. Dies vermag – zumindest teilweise – die Folgen der alternden Bevölkerung auf die Altersvorsorge abzuschwächen, weil es grundsätzlich in der zweiten Säule keine Umverteilung von Jung zu Alt gibt beziehungsweise geben sollte. Zudem geht ein höherer Anteil an kapitalgedeckter Vorsorge auch mit einem erhöhten Wirtschaftswachstum einher.4

Die berufliche Vorsorge war nicht nur die Pionierin der Schweizer Altersvorsorge, vielmehr hat sie im Vergleich zu anderen Ländern auch heute noch eine gewichtige Stellung. Allerdings sind seit der Etablierung einige Jahrzehnte ins Land gezogen. Die gesellschaftlichen Verhältnisse haben sich verändert, Optimierungspotenzial hat sich angestaut. Namentlich die Resilienz unseres Vorsorgesystems gegenüber dem demografischen Wandel muss erhöht werden.

«Die vergleichsweise tiefen Lohnersatzraten für hohe Einkommen verhindern, dass das private Sparen von einkommensstarken Personen durch die staatliche Altersvorsorge verdrängt wird.»

Drei Stellschrauben

Die Alterung der Gesellschaft ist eine Herausforderung, mit der die meisten westlichen Länder zu kämpfen haben. Insbesondere umlagefinanzierte Systeme wie etwa die AHV sind davon abhängig, dass die laufenden Renten durch die arbeitende Bevölkerung finanziert werden können. Das Schweizer Modell mit seiner starken zweiten Säule ist etwas weniger davon betroffen als Länder, die vor allem auf eine umlagefinanzierte Altersvorsorge bauen. Dennoch zeigt sich mit Blick auf das bald drohende negative Umlageergebnis der AHV auch bei uns, welch grosse Herausforderung der demografische Wandel darstellt.

Nicht nur die Herausforderungen sind altbekannt, sondern auch die potentiellen Lösungsansätze. Im Grundsatz gibt es nur drei Stellschrauben, an denen sich in unterschiedlicher Art und Ausprägung drehen lässt: Einnahmenerhöhungen, Rentenkürzungen und Rentenalterserhöhungen. Was augenfällig ist: Zwei der drei Stellschrauben – die Einnahmenerhöhungen und die Anpassungen des Rentenalters – sind eng mit dem Arbeitsmarkt verbunden. Höchste Zeit also, einen genauen Blick auf den Motor der Volkswirtschaft zu werfen.

Verbleib im Arbeitsmarkt

Die Stellschraube des Rentenalters ist besonders naheliegend, weil sie gleichzeitig die Einnahmen erhöht und die erforderlichen Rentenzahlungen senkt. Deshalb ist der Austrittszeitpunkt aus dem Arbeitsmarkt ein oft diskutierter Aspekt. Das ordentliche Pensionsalter gilt dabei gemäss verschiedenen Studien als Anker.5 Die Leute orientieren sich stark daran, wenn sie entscheiden, wann sie in Rente gehen. Dies belegen auch die jüngsten Zahlen: Das durchschnittliche Alter beim Austritt aus dem Arbeitsmarkt betrug 2019 64,7 Jahre. Weiter sind 39 Prozent der Männer, die mindestens bis zum vollendeten 50. Lebensjahr noch erwerbstätig waren, vor dem ordentlichen Rentenalter in den Ruhestand getreten. Bei den Frauen waren es 30,4 Prozent6. Dies widerspiegelt sich auch in bezug auf die AHV-Renten: 88 Prozent aller AHV-Renten wurden zum ordentlichen Rentenalter bezogen, während 9 Prozent früher eine AHV-Rente bezogen.7

Die Bedeutung des Beschäftigungsgrads

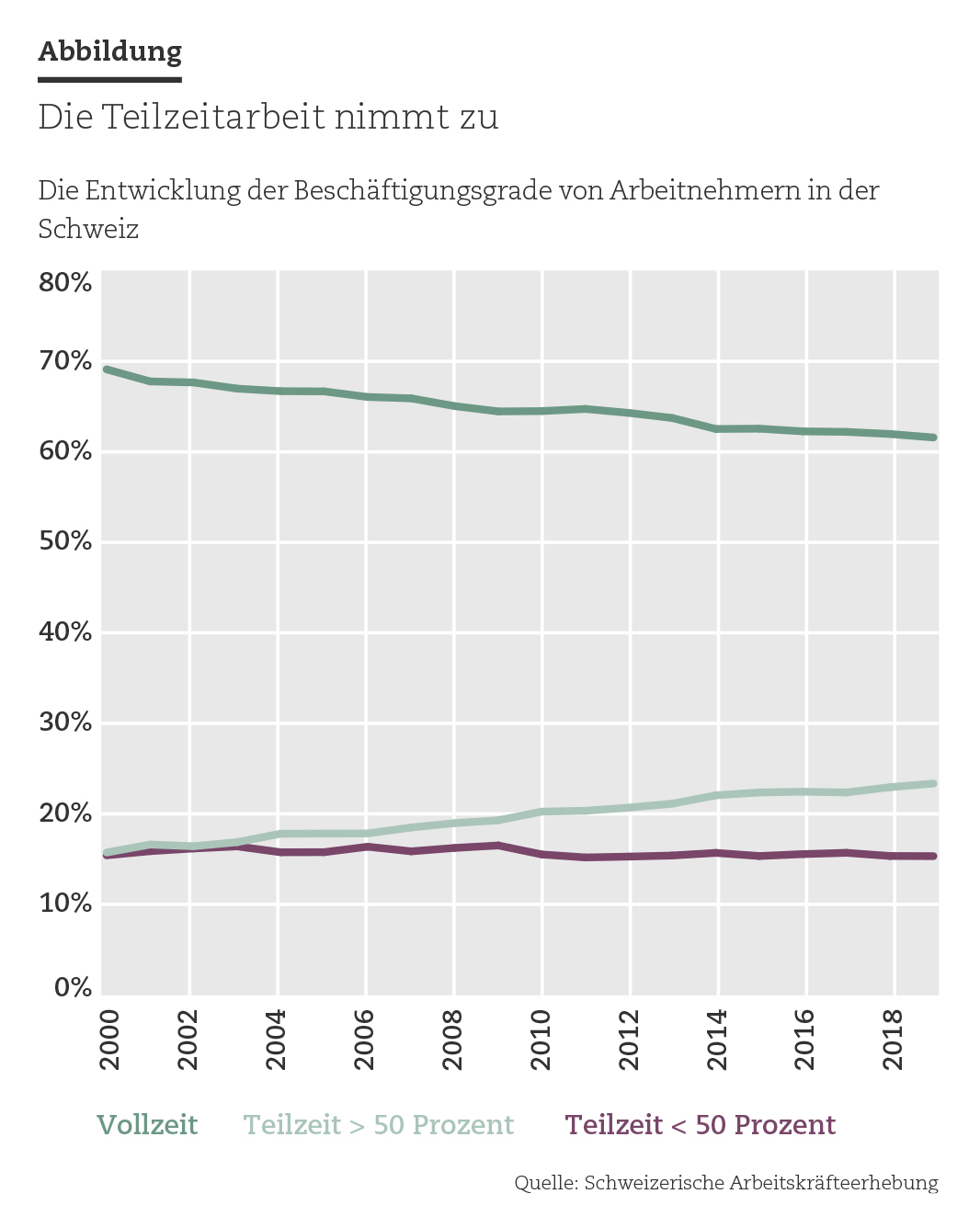

Frühpensionierungen und Rentenaufschub sind bereits gut erforscht. Weniger Beachtung findet in der Diskussion um die Anzahl Beitragsjahre bis jetzt hingegen der Beschäftigungsgrad. Zu Unrecht, denn dieser ist ebenfalls essenziell für die finanzielle Situation des Vorsorgesystems insgesamt, aber auch der individuellen Rentner. Deshalb werfen wir einen Blick in die Daten der Schweizerischen Arbeitskräfteerhebung.

Wie die Abbildung zeigt, ist der Anteil an Teilzeitarbeitnehmern seit 2000 stark gestiegen. Dies lässt sich nicht zuletzt mit der erhöhten Arbeitsmarktpartizipation insbesondere der Frauen begründen. Die Schweiz weist im Ländervergleich eine der höchsten Erwerbsquoten auf, was sich positiv auf die Altersvorsorge auswirkt. Im Jahr 2019 waren 84 Prozent der Einwohner im erwerbsfähigen Alter im Arbeitsmarkt.8 Die Abbildung zeigt jedoch auch, dass heute rund 38 Prozent der Erwerbstätigen Teilzeit arbeiten. Besonders stark zugenommen hat der Anteil jener Teilzeitbeschäftigten, die einen Beschäftigungsgrad von 50 Prozent oder höher aufweisen.

Um eine Vorstellung von den Einkommen der Teilzeitbeschäftigten zu gewinnen, lohnt sich ein vergleichender Blick auf die hypothetischen Einkommen, die diese Erwerbstätigen bei einem 100-Prozent-Pensum verdienen würden. Es liegt für Teilzeitbeschäftigte mit hohen Pensen (84 518 Franken) nahe an jenem der Vollzeitbeschäftigten (87 750 Franken), während jenes für die Teilzeitbeschäftigten mit tiefen Pensen deutlich geringer ausfällt (70 980 Franken). Demgemäss sind Gutverdiener häufiger in hohen Teilzeitpensen beschäftigt.

Machen wir also ein Gedankenexperiment und fragen uns: Was wäre, wenn alle Arbeitnehmer Vollzeit tätig wären? Hochgerechnet würden 3,41 Milliarden Franken Mehreinnahmen für die AHV aus Arbeitnehmerbeiträgen entstehen. Vergleichen wir dies mit den tatsächlichen Arbeitnehmerbeiträgen, entspräche dies einem Anstieg von rund 23 Prozent. Und das ist allein der Effekt auf die AHV. Dazu kämen die positiven Effekte auf die Pensionskassenbeiträge. Zugegeben: Wir abstrahieren von Zweitrundeneffekten wie beispielsweise Lohnanpassungen aufgrund des veränderten Pensums oder Veränderungen im privaten Sparverhalten. Dennoch ist das Potenzial des Beschäftigungsgrads eindrücklich.

Die Motive für Teilzeitarbeit sind mannigfaltig. Der Hauptgrund für die Teilzeitarbeit liegt bei familiären und persönlichen Verpflichtungen (44 Prozent). Als zweithäufigster Grund wird fehlendes Interesse an einer Vollzeittätigkeit genannt (16 Prozent). 8 Prozent der Stichprobe würden gerne mehr arbeiten, als sie es aktuell tun. Letztlich sollte die Wahl des Beschäftigungsgrads eine freie Entscheidung bleiben. Dennoch ist es wichtig, dessen grosse Hebelwirkung nicht zu vernachlässigen und die Diskussion um die Anzahl Beitragsjahre um diesen Aspekt zu erweitern. In Anbetracht des herrschenden Fach- und generellen Arbeitskräftemangels wäre es essenziell, das Potenzial jener 8 Prozent der Teilzeitarbeitenden zu nutzen, die gerne mehr arbeiten möchten. Bei den Personen, die familiäre und persönliche Verpflichtungen als Grund für die Teilzeitarbeit angeben, gälte es zu überprüfen, wie viel davon institutionell bedingt ist. So sollten etwa die Schwelleneffekte insbesondere bei Zweiteinkommen und den Kinderbetreuungskosten minimiert werden.9 Personen, die kein Interesse an einer Vollzeittätigkeit haben, sollte dies freigestellt werden. Allerdings wäre es sinnvoll, bei der Diskussion um die Anzahl Beitragsjahre auch den durchschnittlichen Beschäftigungsgrad zu berücksichtigen. So könnte beispielsweise das Rentenalter nicht nur von den Beitragsjahren, sondern auch vom geleisteten Pensum abhängig gemacht werden. Damit bliebe die Entscheidung frei, gleichzeitig würden aber gleiche Bedingungen für alle geschaffen.

«So könnte beispielsweise das Rentenalter nicht nur von den Beitragsjahren, sondern auch vom geleisteten Pensum abhängig gemacht werden. Damit bliebe die Entscheidung frei, gleichzeitig würden aber gleiche Bedingungen für alle geschaffen.»

Arbeitsmarkt als Motor

Nach 50 Jahren darf dem 3-Säulen-Modell der Schweizer Altersvorsorge ein gutes Zeugnis ausgestellt werden. Die drei Säulen haben unterschiedliche Ziele und diversifizieren aufgrund der verschiedenen Finanzierungsmodelle auch die Risiken. Dennoch befindet sich die Altersvorsorge insbesondere aufgrund des demografischen Wandels in finanzieller Schieflage. In der Tagespolitik werden kleine und grosse Reformansätze diskutiert. Vergessen werden sollte dabei jedoch nie, welch grosse Hebelwirkung im Arbeitsmarkt liegt. Insbesondere die zunehmende Teilzeitarbeit sollte bei der Ausarbeitung von zukünftigen Reformvorschlägen berücksichtigt werden.

Matthieu Leimgruber: Profits de guerre, fiscalité et caisse de pension (1917–1927). Aspects de la sécurité sociale. In: FEAS revue, 4, 2001,

S. 13–21. ↩Jürg Sommer: Das Ringen um soziale Sicherheit in der Schweiz.

Eine politisch-ökonomische Analyse der Ursprünge, Entwicklungen und Perspektiven sozialer Sicherung im Widerstreit zwischen Gruppeninteressen und volkswirtschaftlicher Tragbarkeit. Reihe Arbeits- und Sozialwissenschaft, Band 1. Diessenhofen, 1978. ↩Melanie Häner, Tamara Erhardt, Nadja Koch und Christoph A. Schaltegger: Das 3-Säulen-Modell der Schweizer Altersvorsorge: Ein kompakter Überblick nach 50 Jahren. IWP Policy Papers No. 5, 2022. admin.iwp.swiss/wp-content/uploads/2022/08/Policy_Paper_Ueberblick_drei_Saeulen_Modell_IWP.pdf ↩

E. Philip Davis und Yu-Wei Hu: Does Funding of Pensions Stimulate Economic Growth? In: Journal of Pension Economics and Finance, 7, 2008, S. 221–249. ↩

R. Lalive, A. Magesan und S. Staubli: Raising the Full Retirement Age: Defaults vs Incentives. NBER Working Paper 17–12, 2017. ↩

Bundesamt für Statistik (2022). Erwerbstätigkeit und Pensionierung. http://www.bfs.admin.ch/bfs/de/home/statistiken/arbeit-erwerb/erwerbstaetigkeit-arbeitszeit/alter-generationen-pensionierung-gesundheit/erwerbstaetigkeit-pensionierung.html ↩

Nils Braun-Dubler, Vera Frei, Tabea Kaderli und Florian Roth:

Wer geht wann in Rente? Ausgestaltung und Determinanten des Rentenübergangs. Hauptbericht. Beiträge zur sozialen Sicherheit. Forschungsbericht Nr. 5/22.1, 2022. Bern: Bundesamt für Sozialversicherungen (BSV). ↩BFS: Erwerbsquoten nach Geschlecht, Nationalität, Altersgruppen, Familientyp. statics.teams.cdn.office.net/evergreen-assets/safelinks/1/atp-safelinks.html ↩

Monika Bütler: Arbeiten lohnt sich nicht – ein zweites Kind noch weniger. Zu den Auswirkungen einkommensabhängiger Tarife auf das (Arbeitsmarkt-)Verhalten der Frauen. In: Perspektiven der Wirtschaftspolitik 8 (1), 2007, S. 1–19. onlinelibrary.wiley.com/doi/abs/10.1111/j.1468-2516.2007.00227.x ↩