«Brot, Freiheit und Würde»

Warum die lockere Geldpolitik der grossen Industrieländer die Menschen aus Nordafrika und dem Nahen Osten auf die Strasse und nach Europa treibt. Eine neue Sicht auf die Arabellion.

Was man sieht – und was man nicht sieht: Täglich sehen wir multimedial, wie hunderttausende Menschen aus Nordafrika und dem Nahen Osten nach Europa drängen. Ebenso verfolgen wir, wie Regierungen und Zentralbanken der westlichen Welt sich seit Jahren mit den schwelenden Schulden- und Finanzkrisen plagen. Beide Entwicklungen lösten in den letzten Jahren unzählige Analysen, Kommentare und Diskussionsrunden aus. Eine Verbindung zwischen beiden Krisenwellen sahen die Experten meist nicht.

Doch: die gibt es! Sogar in zwei wesentlichen Aspekten. Zum einen stösst in beiden Fällen – und das ist offensichtlich – das politische Krisenmanagement an die Grenzen des europäischen Rechts. Sowohl Schengen als auch die Verträge zur Europäischen Währungsunion sind ausser Kraft gesetzt.1 Zum anderen ist – und das soll hier sichtbar gemacht werden – die sehr lockere Geldpolitik der grossen Industrieländer ein Schlüssel zum Verständnis beider Krisen. Zu viel billiges Geld der grossen Zentralbanken muss sowohl als ein wichtiger Grund der globalen Finanz- und Schuldenkrise wie auch der Flüchtlingskrise gesehen werden.

Billiges Geld und spekulative Übertreibungen

Der Einfluss des billigen Geldes auf spekulative Übertreibungen auf den Finanzmärkten wird zunehmend anerkannt. Seit Mitte der 1980er Jahre waren die geldpolitischen Krisentherapien immer wieder zunächst der Nährboden für neue überschwengliche Finanzmarkteuphorien, denen dann aber einschneidende Krisen folgten.2 Die Beispiele sind zahlreich und schwerwiegend: die japanische Blasenökonomie (1985–1989), das der Asienkrise vorausgehende südostasiatische Wirtschaftswunder (1992–1997), die Dotcomblase (1999–2000), der US-Hypothekenmarktboom (2001–2007) und die Überschwenglichkeit in den heutigen europäischen Krisenländern (2003–2008). Immer sind deutliche Zinssenkungen einer grossen Zentralbank den späteren Krisen vorangegangen.

Derzeit scheint der zögerliche Ausstieg der Federal Reserve aus der sehr lockeren Geldpolitik spekulative Übertreibungen in China offenzulegen. Der Mechanismus dahinter ist einfach: Seit der Jahrtausendwende haben drastische Zinssenkungen in den USA und anderen grossen Volkswirtschaften Kapitalzuflüsse nach China begünstigt, wo mit dem billigen Geld grosse Kapazitäten im Export- und Bausektor geschaffen wurden. Da das Geld billig war und Chinas Regierung nach möglichst viel Wachstum strebte, wurden auch viele Investitionsprojekte mit geringen Renditen auf den Weg gebracht. Nun steigen die Zinsen in den USA und das Vertrauen in Chinas Wirtschaftswunder schwindet, so dass das Kapital das Land verlässt. Die in China geschaffenen Überkapazitäten werden sichtbar, unrentable Projekte müssen abgebrochen werden und die Krise nimmt ihren Lauf.

Vor dem Platzen sind Blasen, sowohl was den Ort ihrer Entstehung wie auch den Zeitpunkt ihrer Implosion angeht, schwer vorauszusehen. Geld ist flexibel. Es kann in liberalisierten Finanzmärkten innerhalb kurzer Zeit fast überall hinfliessen. Es ist deshalb ungewiss, in welchen Segmenten der internationalen Finanzmärkte sich die Liquiditätsschwemme einzelner Zentralbanken gerade in Übertreibungen niederschlägt. Wann eine Blase platzt, hängt von der wechselhaften Stimmung der Kapitalmärkte ab. In der Rückschau hingegen lässt sich meist einfach feststellen, wann, wo und wie die Gelder geflossen sind: Die Zinssenkungen der Bank von Japan in Reaktion auf das Platzen der japanischen Aktien- und Immobilienblase (1989) haben beispielsweise die Übertreibungen in den südostasiatischen Wunderstaaten befeuert (1992–1997), die jäh mit der Asienkrise (1997/98) endeten.

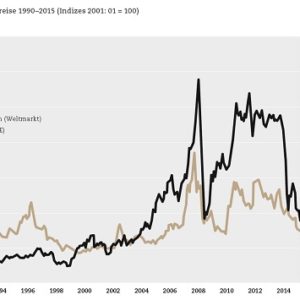

Ebenso haben die Zinssenkungen der Federal Reserve Bank in Reaktion auf das Platzen der Dotcomblase (ab Januar 2001) nicht nur massgeblich den Hypothekenmarktboom in den USA befeuert. Es wurden auch die Preise auf den Weltrohstoff- und Weltlebensmittelmärkten nach oben getrieben. Denn Rohstoffmärkte und viele Segmente der börsengehandelten Lebensmittelmärkte (z.B. Weizen) haben eine stark spekulative Seite. Nur ein geringer Anteil der Transaktionen ist, insbesondere auf den Future-Märkten, auch mit tatsächlichen Lieferungen verbunden. Spekulation und «eine Flucht in Sachwerte» kann sich deshalb auch auf diesen Märkten niederschlagen. Abbildung 1 zeigt den drastischen Anstieg der Öl- und Weizenpreise seit 2001.

Enge Korrelation zwischen Öl- und Weizenpreisen

Die sehr lockere Geldpolitik der Federal Reserve (und anderer grosser Zentralbanken) übertrug sich seit der Jahrtausendwende über zwei Kanäle auf die Rohstoff-, Energie- und Lebensmittelmärkte: Einerseits lieferte die billige Liquidität den Nährboden für Spekulation auf steigende Kurse, anderseits beflügelten die starken Zinssenkungen in den USA Kapitalabflüsse nach China. Dort heizten die Kapitalströme die Industrieproduktion an. Dadurch wuchs der Hunger des Reichs der Mitte nach Energie und Rohstoffen. Auch die Nachfrage der Chinesen nach Lebensmitteln wie zum Beispiel Fleisch stieg spürbar. Die Lebensmittelpreise waren auch deshalb mit den Energiepreisen verbunden, da Lebensmittel und deren Anbauflächen vermehrt für die – noch dazu oft subventionierte – Energieproduktion (z.B. Bioethanol) eingesetzt wurden. Die enge Korrelation zwischen Öl- und Weizenpreisen seit 2001 geht ebenfalls aus Abbildung 1 hervor.

Der immense Preisauftrieb bei Rohstoffen und Lebensmitteln seit der Jahrtausendwende setzte sich fort, als die Federal Reserve Bank ab 2004 die Zinsen erhöhte. Andere Länder wie insbesondere Japan hielten die Zinsen weiterhin tief. Die geldpolitische Straffung in den USA absorbierte zwar einerseits teilweise den globalen Liquiditätsüberschuss, trug aber andererseits zu dessen Verlagerung bei: Kapital wurde vermehrt aus den bisher boomenden Aktien- und Immobilienmärkten der USA abgezogen und nach China sowie in die Rohstoff- und Lebensmittelmärkte gepumpt.

Zwischen Januar 2001 und dem ersten Halbjahr 2008 (dem Höhepunkt des Preisauftriebs) stiegen die Ölpreise um knapp 600 Prozent, die Weizenpreise um fast 400 Prozent. Zunächst bewirkte der Ausbruch der US-Hypothekenmarktkrise und der europäischen Finanz- und Schuldenkrise stark einbrechende Preise. Dann sorgten die geldpolitischen Rettungsaktionen von Fed und EZB dafür, dass die Rohstoff- und Lebensmittelpreise wieder nach oben schossen. Im Dezember 2010, dem Zeitpunkt des Ausbruchs der Arabellion, lagen die Weizenpreise immer noch knapp 300 Prozent und die Ölpreise immer noch um 500 Prozent höher als im Januar 2001 (siehe Abbildung).

Die drastischen Preisveränderungen auf den Weltrohstoff- und Lebensmittelmärkten wirkten auf Regionen ein, die ökonomisch bereits vor der Jahrtausendwende zutiefst ungleich waren: In Nahost und Nordafrika grenzen sehr ölreiche Länder (z.B. Saudi-Arabien und Kuwait) an Länder mit sehr geringen Rohstoffressourcen (z.B. Ägypten und Tunesien). Die Stadt-Land-Disparitäten sind in der gesamten Region hoch. Reich waren traditionell stets Geschäftsleute, die mit den Regimes eng verbandelt waren. In Ägypten dominierten beispielsweise der Milliardär Sawiris und hochrangige Militärs das Wirtschaftsleben – und beeinflussten so die Politik. In Tunesien steuerte der Clan des gestürzten Präsidenten Ben Ali mehr als 200 Unternehmen und veruntreute rund 50 Milliarden Dollar.

Grosse Teile der Bevölkerung in dieser Region waren seit jeher arm und wurden nicht am Erfolg der wenigen privilegierten grossen und erfolgreichen arabischen Unternehmen beteiligt. Die Einkommensungleichheit wuchs mit dem sehr starken Bevölkerungswachstum: im Nahen Osten und Nordafrika stieg die Bevölkerungszahl zwischen 1970 und 2010 von knapp 130 auf fast 360 Millionen Menschen um nahezu das Dreifache. Im Jahr 2011 waren ca. 70 Prozent der Bevölkerung jünger als 35 Jahre, viele Junge blieben und bleiben ohne Perspektive, da sie keine Arbeit finden.

Die von der globalen Liquiditätsschwemme inflationierten Öl- und Lebensmittelpreise trieben ab der Jahrtausendwende den nächsten grossen Keil zwischen Arm und Reich. Der Anstieg der Ölpreise wirkte überwiegend positiv auf Länder, die über (im Vergleich zur Grösse der Bevölkerung) üppige Öl- und Gasvorkommen verfügen. In Saudi-Arabien, den Golfstaaten und Algerien waren die Einnahmen gross genug, um nicht nur die Eliten sehr viel reicher zu machen: Die Regierungen gewährten grosszügige Subventionen für Lebensmittel, Strom und Wasser. Es gab mitunter kostenlose Gesundheitsversorgung und weitgehende Steuerfreiheit. Die Beschäftigung im öffentlichen Sektor wuchs rasant.

Gekaufter Frieden

Die grosszügigen Zuwendungen sicherten die Machtposition der Herrscherhäuser und Staatsführungen. Die Regime erkauften sich den Frieden mit den jungen Arbeitslosen, allerdings ohne ihnen längerfristige Perspektiven zu bieten. Nach Ausbruch des «arabischen Frühlings» in den ärmeren Ländern der Region (ab 2010) wurde mit Hilfe der hohen Ölrenten ein Übergreifen auf die reichen Länder abgeblockt. Sprudelnde Öleinnahmen halfen in Saudi-Arabien, den Golfstaaten und Algerien, das Militär auszubauen. Finanzhilfen der reichen Länder stabilisierten auch ressourcenarme Staaten wie Jordanien und das Militärregime in Ägypten. Der immense Anstieg der Ölpreise stärkte damit auch die Patronagenetzwerke in der Region.

Anders lief es hingegen in Ländern wie Tunesien, Ägypten, Marokko, Syrien, Jemen und den palästinensischen Gebieten, wo es keine vergleichbaren Einnahmen aus dem Ölgeschäft gab oder diese sanken. Diese Länder und Gebiete drängte der IWF seit den 1990er Jahren infolge des gescheiterten arabischen Sozialismus wegen überbordender Staatsverschuldung zu Subventionsabbau und Privatisierungen. Doch statt marktwirtschaftliche Reformen voranzubringen, monopolisierten kleine Eliten die verbleibenden Einnahmen aus dem Rohstoffgeschäft und aus Scheinprivatisierungen, ebenso die Hilfen aus dem Ausland.

Da arme Bevölkerungsschichten einen Grossteil ihrer Einkommen für Lebensmittel und Energie aufwenden, war der drastische Anstieg der Lebensmittelpreise seit der Jahrtausendwende der Tropfen, der das Fass zum Überlaufen brachte. Die neun grössten Weizenimporteure der Welt sind Länder in Nahost und Nordafrika. Einige davon haben keine oder nur geringe Ölvorkommen. Dort untergrub die sehr expansive Geldpolitik der grossen Industrieländer über schnell steigende Lebensmittelpreise die Kaufkraft der armen Bevölkerungsschichten. Da von den stark steigenden Ölpreisen dagegen nur die kleinen Eliten profitierten, wuchs umso mehr die subjektive Wahrnehmung rasch zunehmender Ungerechtigkeit. Es staute sich ein starkes Konfliktpotential auf.

Die Arabellion ist im Kern eine Revolte gegen schlechte Lebensbedingungen ohne Perspektive.3 Ein Aufbegehren gegen die Bereicherung der politisch und wirtschaftlich Privilegierten. Sie ist die Folge von relativen und absoluten Einkommensverlusten der Mittelschicht. Insbesondere junge Menschen, denen der Zugang zum Arbeitsmarkt und bei schnell steigenden Immobilienpreisen auch der Zugang zum Eigenheim verwehrt blieb, rebellierten. Meinungsumfragen in der Region haben drei Gründe für die politische Unzufriedenheit zutage gefördert: Streben nach wirtschaftlicher Besserung, Kampf gegen Korruption sowie soziale und wirtschaftliche Ungerechtigkeit. Die Demonstranten forderten «Brot, Freiheit und Würde».

Die Frustration entlud sich in Protesten auf der Strasse, weil es keine gesellschaftspolitische Mitbestimmung gab. Auf die Unruhen der Minenarbeiter in Gafsa, Tunesien (2008), folgten Brotunruhen und Textilarbeiterstreiks in Al-Mahalla, Ägypten (2008–2012). Der «arabische Frühling» begann im Dezember 2010 in Tunesien, als sich ein armer Lebensmittelhändler aus Verzweiflung selbst anzündete. Mohamed Bouazizi lebte in einer Region mit hoher, steigender Arbeitslosigkeit, Korruption und willkürlicher Polizei. Es folgten in sehr kurzen Abständen grosse Unruhen und Proteste in Ägypten, Irak, Jemen, Jordanien, Libyen, den palästinensischen Gebieten sowie Syrien.

Die Arabellion ist eine Inflationsrevolte

Für Transformationsprozesse von Gesellschaften – z.B. in Form von Revolutionen – müssen stets die speziellen Umstände berücksichtigt werden. Dennoch lassen sich Grundmuster herausarbeiten: Auch wenn die Ungleichheit in der Primärverteilung sehr hoch ist, ist ein Umsturz unwahrscheinlich, wenn die Eliten über ausreichende finanzielle Ressourcen verfügen, um die Revolutionäre zu unterdrücken und/oder finanziell zu besänftigen (wie z.B. in Saudi-Arabien). Ist dies nicht möglich, steigt die Wahrscheinlichkeit des Umbruchs.

Ein Zusammenhang zwischen Hunger und Unruhen in Nahost und Nordafrika ist bereits für die 1970er und ’80er Jahre belegt4 und kam seit der Jahrtausendwende wieder verstärkt zutage. Der Anstieg der Ölpreise, der einige Eliten so viel reicher machte, erhöhte rasant die gefühlte und tatsächliche Ungleichheit. Viele perspektivlose junge Menschen und eine schlechte Regierungsqualität – wie in Tunesien, Ägypten, Libyen, Jemen und Syrien – trugen das Ihre zu den Rebellionen bei. Der «Islamische Staat», der ein besseres Leben in einem Gottesstaat verspricht, fand und findet viele bisher perspektivlose Anhänger. Vielfach werden die Verteilungskonflikte mit Waffengewalt geführt, was unweigerlich Flüchtlingsströme nach sich zieht.

Durch die Flüchtlinge sind spätestens seit 2015 die Verteilungskonflikte der Region in der Wahrnehmung der europäischen Bürger angekommen. Die Blasen auf den Öl- und den Lebensmittelmärkten sind inzwischen geplatzt (siehe Abbildung 1). Die billige Liquidität, die die grossen Zentralbanken der Industrieländer weiterhin in die Kapitalmärkte schleusen, ist weitergezogen. Der Verfall der Ölpreise sorgt aber nicht für Entspannung. Stattdessen schwinden in bisher stabilen Staaten wie Saudi-Arabien, Algerien und Oman nun die Ressourcen, mit denen sie sich selbst und andere Länder wie Ägypten politisch zusammengehalten haben. Die fallenden Ölpreise könnten deshalb als nächster Brandbeschleuniger für die – oft bewaffneten – Konflikte in der Region wirken.

Und was lernen die Industrieländer daraus? Der «arabische Frühling» wurde im Westen zunächst als rein politisches Aufbegehren, als Bewegung für mehr Rechte und Demokratie interpretiert. Er muss jedoch auch als Protest gegen zu hohe Lebensmittelpreise und damit als Verteilungskonflikt verstanden werden. Zugespitzt ist die Arabellion eine Inflationsrevolte, zu der die Geldpolitik der Industrieländer massgeblich beigetragen hat. Jeder Flüchtling aus dieser Region bringt einen Bruchteil der geldpolitischen «Krisentherapien» in die Industrieländer zurück.

Aufgrund der geographischen Nähe und grosszügiger sozialer Sicherungssysteme ist insbesondere Europa betroffen. Auch hier ist die Einkommensungleichheit gestiegen, weil das billige Geld der Europäischen Zentralbank einige wenige sehr viel reicher macht. Es profitieren vor allem die meist gut betuchten Eigentümer von Aktien und Immobilien, deren Preise die Europäische Zentralbank nach oben treibt. Dahingegen drückt die anhaltende Krise auf die Lohn- und Spareinkommen der Unter- und Mittelschicht. Gerade die Bevölkerungsschichten, die aufgrund wachsender materieller Unsicherheit unzufrieden sind, sind durch den unkontrollierten Zustrom von Flüchtlingen verunsichert.

Sowohl die militärischen Konflikte in Nahost und Nordafrika als auch die zu beobachtende politische Polarisierung in vielen europäischen Staaten finden damit ihren Nährboden in der wachsenden Einkommensungleichheit, die massgeblich auf die Geldflut der grossen Zentralbanken zurückgeführt werden kann. Oder prägnanter: das Auseinanderdriften von Arm und Reich seit den 1990er Jahren hat in beiden Regionen seine Wurzeln auch in den immer weitergehenden Leitzinssenkungen der grossen Zentralbanken (Federal Reserve, Europäische Zentralbank, Bank von Japan).5 Und mit den Flüchtlingsströmen wird die politische Polarisierung in Europa nochmals deutlich beschleunigt.

In diesem Umfeld fährt der Präsident der Europäischen Zentralbank, Mario Draghi, immer noch grössere geldpolitische Bazookas auf. Sicher, das billige Geld der Europäischen Zentralbank hilft die Kosten der Flüchtlingskrise zu finanzieren, da es für alle Eurostaaten die Zinslasten der öffentlichen Schuldenberge senkt. In Deutschland, wo ein Gros der Flüchtlinge aufgenommen wird, beflügelt die unkonventionelle Geldpolitik Immobilienblasen und den Export, was die Steuereinnahmen sprudeln lässt. Finanzminister Schäuble kann daher trotz zuströmenden Flüchtlingen stolz seine «schwarze Null» halten und sogar Rücklagen für noch mehr Flüchtlinge bilden.

Doch platzt eines Tages diese Blase, wird die Quelle versiegen. Die darauffolgende Krise dürfte bei rasch sinkenden Steuereinnahmen die politische Akzeptanz für die Aufnahme von Flüchtlingen weiter untergraben. Der europäische Konflikt um die Verteilung der Lasten des Flüchtlingsstroms würde weiter angeheizt. Die schon jetzt brüchige Willkommenskultur würde weiter untergraben. Es ist deshalb höchste Zeit, dass die geldpolitischen Ursachen für wachsende Ungleichheit und Verteilungskonflikte im Nahen Osten, Nordafrika, Europa und vielen anderen Teilen der Welt von breiten Bevölkerungsschichten klarer gesehen werden. Nur dann wird die Politik der ultralockeren Geldflut mit ihren verheerenden Nebeneffekten endlich ein Ende setzen.

1 Siehe dazu Hank, Rainer (2015): Alle Menschen werden Brüder? Frankfurter Allgemeine Sonntagszeitung vom 20.12.2015.

2 Die Konjunkturtheorie von Friedrich August von Hayek liefert den theoretischen Erklärungsrahmen. Siehe Hoffmann, Andreas / Schnabl, Gunther (2011):

A Vicious Cycle of Manias, Bursting Bubbles, and Asymmetric Policy Responses – An Overinvestment View. The World Economy 34, 3, 382–403.

3 Siehe World Bank Middle East and North Africa Region (2015): MENA Economic Monitor: Inequality, Uprising, and Conflict in the Arab World. Hassine, Nadia (2014): Economic Inequality in the Arab Region. World Bank Policy Research Working Paper 6911 und UN Arab Human Development Report 2004.

4 Yousef, Tarik 2004: Development, Growth, and Policy Reform in the Middle East and North Africa since 1950. Journal of Economic Perspectives 18, 3, 91–116.

5 Siehe: Schnabl, Gunther (2015): Warum gibt es keine Inflation? Frankfurter Allgemeine Sonntagszeitung, 29.11.2015, 44. Schnabl, Gunther (2016): Wege zu einer stabilitäts- und wachstumsorientierten Geldpolitik aus österreichischer Perspektive. Listforum für Wirtschafts- und Finanzpolitik 41, 2, 263–289.