Bimsstein in der Brandung

Die Schweizerische Nationalbank ist mit ihrer Negativzinspolitik in einem riskanten Wettlauf nach unten gefangen. Das gefährdet das Vertrauen in den Finanzplatz.

In der Werkstoffprüfung gibt es ein Standardverfahren zur Bestimmung der Streckgrenze von Materialien. Spannt man einen Metallstift in eine Vorrichtung, die ihn auseinanderzieht, gibt das Material irgendwann nach. Es gibt einen Punkt, ab dem sich das Material den Kräften ergibt, den Widerstand aufgibt, und sich verformt, bis es bricht. In der Fachsprache nennt man das den Lüderspunkt.

Auch in Sachen Geldpolitik geht es derzeit im Grunde um nichts anderes: Bis wann kann man das System dehnen, bis es bricht? Wo ist der geldpolitische Lüderspunkt? Was in der Werkstoffprüfung der Widerstand des Eisenstifts ist, ist in der Geldpolitik die Dehnbarkeit der Bilanzen. Diese sind wie Papier: geduldig. Wie lange noch?

Ein bisschen unabhängig ist wie ein bisschen schwanger

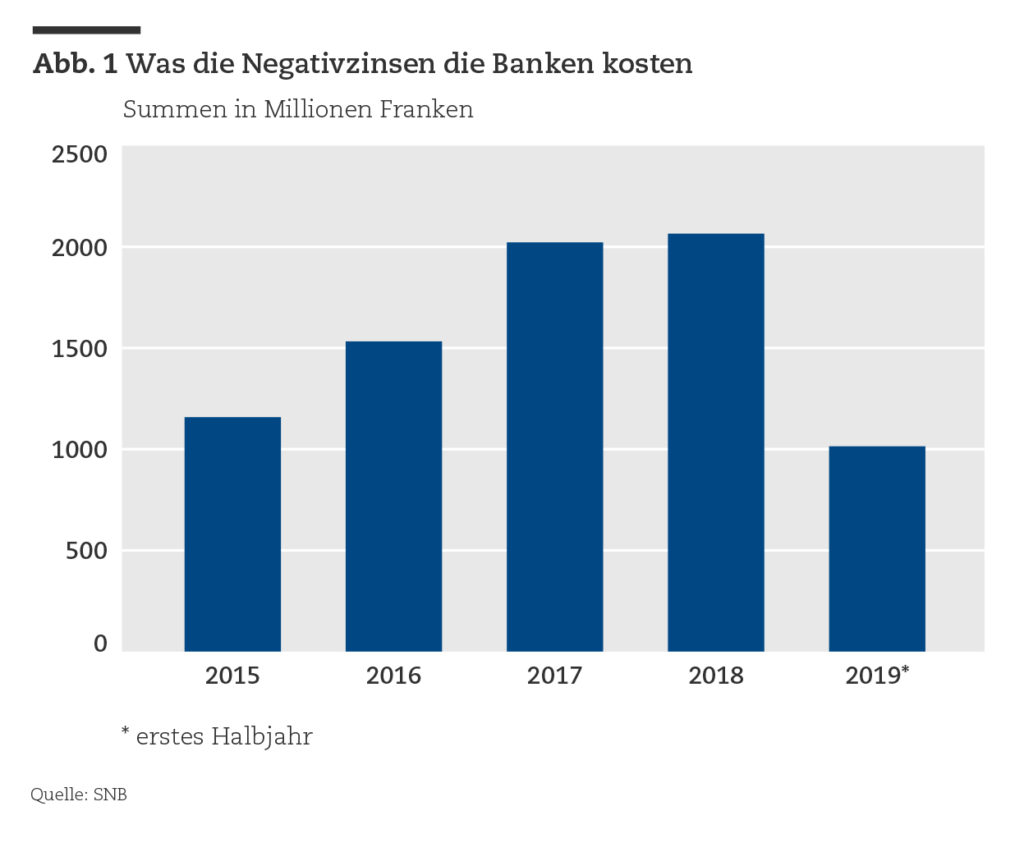

Die SNB reiht mit ihrer Geldpolitik Rekord an Rekord: weltweit tiefster Zinssatz mit minus 0,75 Prozent, Verachtfachung der Bilanz in nur zehn Jahren, Spitzenposition unter den Zentralbanken mit dem höchsten Aktienbesitz. Zudem verlangt keine Zentralbank der Welt den Geschäftsbanken derzeit im Verhältnis mehr ab als die SNB. Die Summe der von den Geschäftsbanken gezahlten Negativzinsen hat sich seit 2015 auf nunmehr über 2 Milliarden Franken pro Jahr fast verdoppelt (Abb. 1). Inzwischen gewährt die SNB dem Bankensystem Freibeträge, wodurch sich die jährlichen Negativzinseinnahmen in etwa halbieren sollen. Das dürfte die Wogen zwar erst mal wieder glätten, doch die Frage aller Fragen bleibt bestehen: Wie lange kann (oder muss) die SNB die Negativzinsphase aufrechterhalten? Wann wird die Medizin des billigen Geldes zum Gift? Der schwedischen Reichsbank ist das Experiment des Nullzinses zu heikel geworden. Sie erhöhte im Dezember den Leitzins von –0,25 auf 0 Prozent. Ein Vorbild für die SNB?

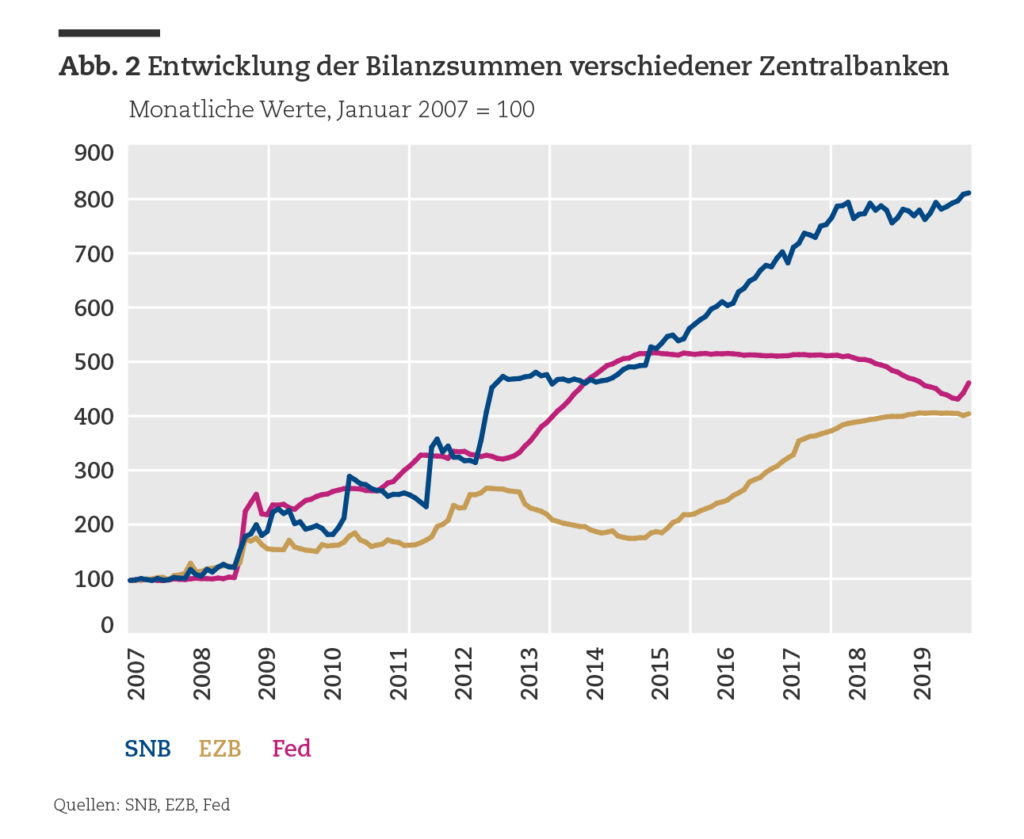

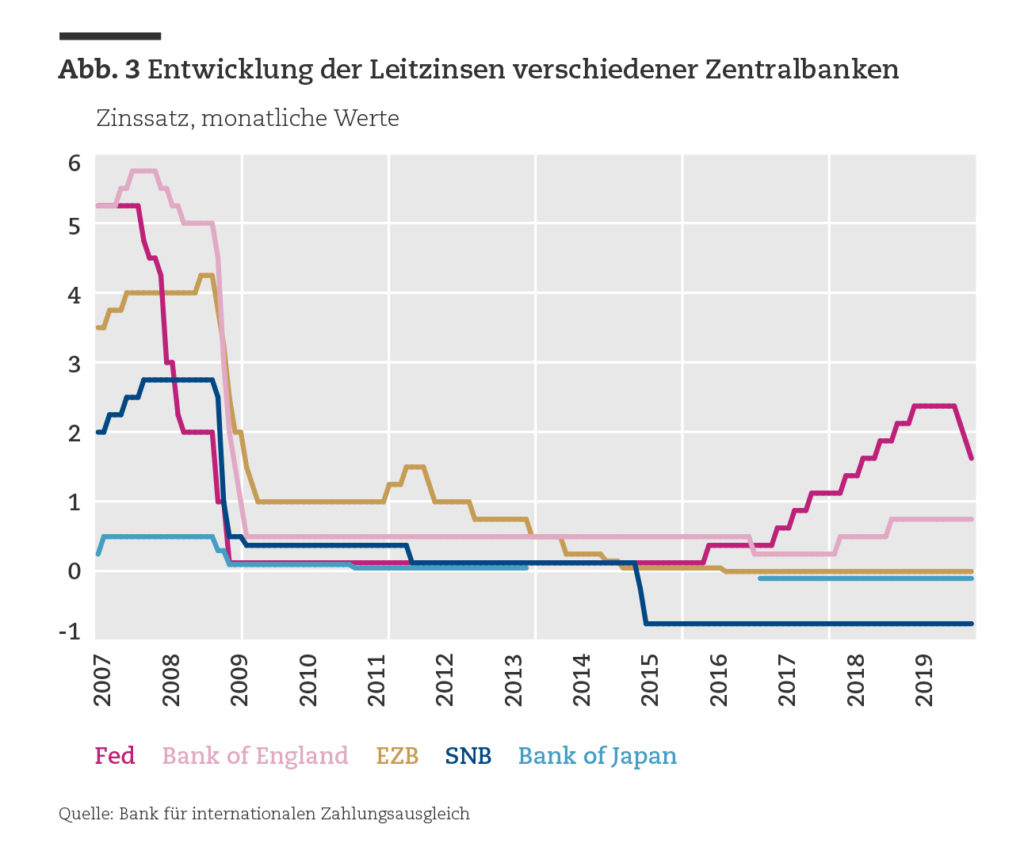

Die Negativzinspolitik führt drastisch vor Augen, dass die SNB als im Prinzip unabhängige Zentralbank es tatsächlich nicht ist. Sie ist vom Niedrigzinsumfeld der anderen Länder, also von der Politik anderer Zentralbanken, abhängig. Statt ein Fels in der Brandung ist sie ein Bimsstein in der Brandung, der von den Wellen mitgetragen wird. Das gilt besonders im Verhältnis zur Europäischen Zentralbank. Senkt die EZB die Zinsen noch weiter unter null, wird die SNB diesem Quasidiktat aus Frankfurt folgen und die Zinsen abermals nach unten drücken müssen, um Geldströme in den Schweizer Franken zu unterbinden. Tut sie dies nicht, wertet der Franken zu stark auf und schädigt die Schweizer Exportwirtschaft, die bereits ein für den Weltmarkt stolzes Preisniveau erreicht hat. Blickt man auf die Zahlen, kennen die Bilanzsummen und der Zins deshalb seit Jahren nur eine Richtung: erstere nach oben – letzterer nach unten (siehe Abb. 2 und 3).

Freie Marktwirtschaft ade

Die beachtliche Bilanzausdehnung scheint die Notenbank jedoch nicht zu stören, eher im Gegenteil. Die SNB erklärt dazu, dass die Grösse der Bilanz eine direkte Konsequenz der Geldpolitik sei, ohne welche eine noch massivere Aufwertung des Frankens hätte verkraftet werden müssen. Das Ende der Fahnenstange, also der Lüderspunkt der Geldpolitik, ist noch nicht erreicht: «Die SNB hat ausreichend Spielraum, um die Bilanz weiter auszudehnen, falls dies aus geldpolitischen Gründen erforderlich ist», so der Sprecher der SNB auf Anfrage.

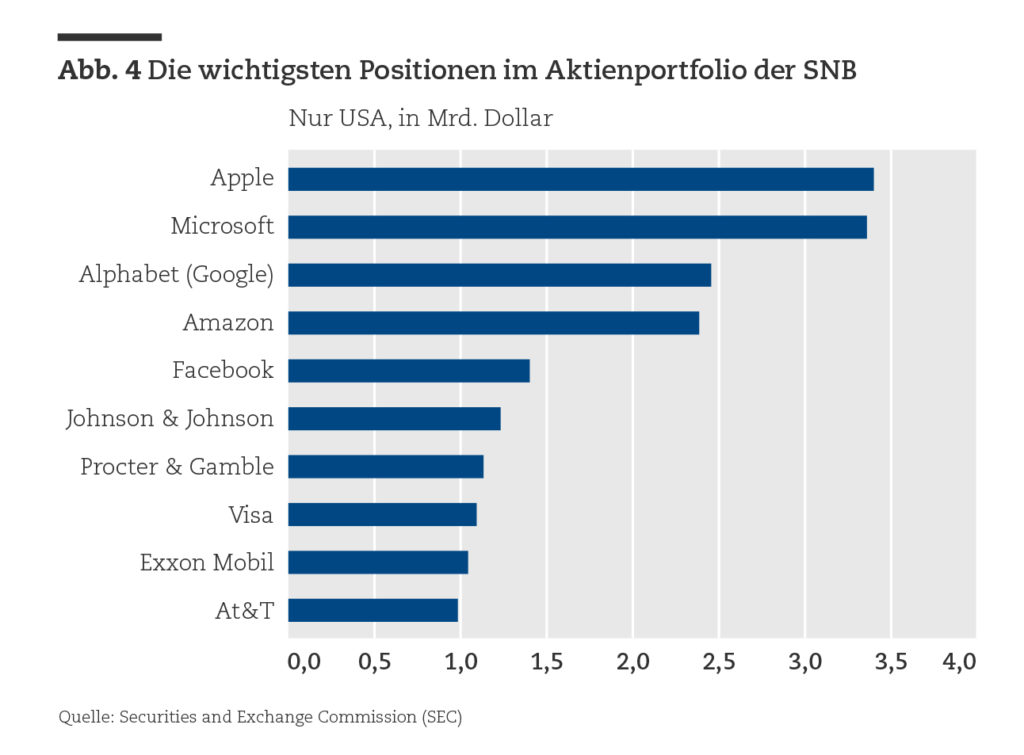

Der frühere Chefökonom der SNB, Kurt Schiltknecht, hingegen moniert, dass nicht nur keine andere Notenbank gemessen am Volkseinkommen eine solch grosse Bilanz auszuweisen habe wie die SNB, diese sei zudem in die Eigentümerrolle geschlüpft, welche vom Gesetzgeber nie vorgesehen war. «Wenn die Notenbanken dank ihres Geldschöpfungsmonopols zu den bedeutendsten Eigentümern von Unternehmen werden, hat dies mit einer freien Marktwirtschaft nichts mehr zu tun.» Inzwischen hat die SNB knapp 20 Prozent ihrer Bilanzsumme in Aktien investiert, sie ist gemäss Geschäftsbericht von 2018 Miteigentümerin von ca. 6700 Unternehmen, davon 1500 mittel- und grosskapitalisierte und 4350 Kleinunternehmen (Small Caps) aus Industrieländern. Bei amerikanischen Firmen (auf die etwa zwei Drittel der Aktienanlagen der SNB entfallen) gehört die SNB teilweise zu den grössten Aktionären; das gilt insbesondere für die amerikanischen Techgiganten Apple, Microsoft, Alphabet, Amazon und Facebook. In diesen fünf Unternehmen allein ist die SNB mit über 13 Milliarden Dollar investiert (siehe Abb. 4).

Alles im Griff auf dem sinkenden Schiff?

Macht sich die SNB damit in einem möglichen Crashszenario nicht zusätzlich verwundbar? Entstehen dadurch nicht Klumpenrisiken? Nein, beschwichtigt die SNB auf Nachfrage: «Eine grosse Bilanz ist gegenüber der Volatilität der Finanzmärkte stärker exponiert, was zu entsprechenden Schwankungen im Jahresergebnis führen kann. Auch hohe Verluste stellen die Handlungsfähigkeit der Nationalbank nicht in Frage, weil eine Zentralbank selbst mit negativem Eigenkapital ihre Aufgaben weiterhin wahrnehmen könnte.»

Derart massive Eingriffe in den Markt sind nicht ungefährlich, wie Kurt Schiltknecht warnt: «Falsch gesetzte Zinsen haben immer zu Verzerrungen und Fehlentwicklungen in der Wirtschaft geführt.» Vor allem die längerfristigen Zinsen für Staatsanleihen seien auf ein Niveau gedrückt worden, das sich angesichts der Verschuldung vieler Staaten wirtschaftlich nicht rechtfertigen lasse. Die im Übermass geschaffene Liquidität hat zu Negativzinsen und damit quasi zu einer Art Steuer auf Geld geführt – unter den normalen Bedingungen eines freien Finanzmarktes unmöglich.

Die andauernde Negativzinspolitik könnte schliesslich kontraproduktiv wirken: Die ständige Erhöhung der Liquidität auf den Märkten macht die Instrumentarien der Geldpolitik letztlich stumpf und sorgt für Fehlanreize. SNB-Präsident Thomas Jordan verfolgt zwar, wie er in einer Rede erklärte, eine Geldpolitik «im Gesamtinteresse des Landes» – dass die derzeitige Politik der Nationalbank «Herausforderungen und Nebenwirkungen» mit sich bringt, stellt er aber nicht in Abrede.

Die Zeche für das «Gesamtinteresse» zahlen andere. Bei Geschäftsbanken, Sparern, Pensionskassen und Lebensversicherungen ist derzeit Schmalhans Küchenmeister. Diese Akteure halten – wenn man es so direkt sagen will – die schweizerische Exportwirtschaft derzeit konkurrenzfähig, subventionieren diese also indirekt. Irgendwann ist der Punkt erreicht, an dem die Kosten der Minuszinsen ihren Nutzen zunichtemachen – die Lösung wird zum Problem. Das Tückische dabei: Die Wirkung der Geldpolitik macht an Landesgrenzen nicht halt. Die Lösung der EZB ist das Problem der SNB – und umgekehrt. Schon heute erinnern EZB und SNB an zwei Ertrinkende, die sich aneinander festhalten.

Geldpolitik am Anschlag

Realistischerweise darf man davon ausgehen, dass eine deutliche Zinserhöhung für Jahre nicht in Frage kommt. Was könnten die Folgen sein? Zunächst machen die extrem tiefen Zinsen die Aussicht auf die nächste Krise noch ungemütlicher, als sie ohnehin schon ist. Die Geldpolitik ist das klassische Instrument, um in einer Phase der konjunkturellen Abkühlung gegenzusteuern und die Wirtschaft mit Zinssenkungen wieder anzukurbeln. Doch was, wenn die Zinsen schon auf einem Rekordtief sind? Mit der Politik des billigen Geldes haben die Notenbanken in guten Zeiten viel Pulver verschossen, das ihnen in schlechten Zeiten bitter fehlen wird.

Mehr noch: Die Negativzinspolitik hat selber das Potenzial, eine Krise auszulösen. Das erste Szenario ist eine Erosion der Bankbilanzen. In Niedrigzinsphasen verdienen Geschäftsbanken kaum Geld, die Negativzinszahlungen an die SNB belasten die Bilanzen zusätzlich. Dies könnte irgendwann am Eigenkapital zehren (in Deutschland ist dies vor allem bei Deutsche Bank und Commerzbank bereits deutlich sichtbar) und zu einer Drosselung der Kreditvergabe führen. Diese könnten Kreditnehmer, etwa Unternehmen, zu spüren bekommen, ihre Investitionen zurückfahren und damit eine Kettenreaktion auslösen, infolge derer Schuldner Sicherheiten (in Form von Immobilien oder anderen Assets) auflösen würden, um ihre Liquidität aufrechtzuerhalten, und so letztlich einen «deflationären Schock», also einen Crash der Assetpreise, auslösen; ob die SNB in diesem Szenario noch genug Mittel hätte, um gegenzusteuern, kann bezweifelt werden. In diesem Szenario führt also ein dauerhaft zu niedriger Zins, der eigentlich mehr Liquidität bringt – mit Umweg über erodierende Bankbilanzen und einen Kreditcrunch –, zu einer Liquiditätsklemme.

Verschärft wird die Gefahr durch faule Kredite. Die Geldschwemme führt zu Fehlallokationen. Investoren suchen verzweifelt nach Anlagemöglichkeiten und gehen dabei für ein bisschen bessere Renditen immer höhere Risiken ein. Das Geld landet bei Firmen und Personen, die wenig kreditwürdig sind. Bereits heute überleben viele Firmen nur dank den spottbilligen Krediten («Zombiefirmen»). Ein leicht erschwerter Zugang zu neuem Geld, eine kleine Nachfragedelle kann ausreichen, um sie ins Verderben zu stürzen – und potentiell eine ganze Volkswirtschaft mit ihnen.

Das zweite Szenario ist ein Bankrun, ausgelöst durch noch tiefere Negativzinsen, die beispielsweise in IWF-Kreisen bereits angedacht werden. Sollten die Zinsen noch tiefer fallen und vor allem eine grössere Anzahl von Menschen betreffen, als das jetzt der Fall ist (die Zürcher Kantonalbank spricht von 2500 Kunden, die Strafzinsen zahlen, und zwar ab 100 000 Franken Einlage1), könnte die SNB selbst einen Bankrun herbeiführen. Ab einem gewissen Punkt könnten die Sparer es als sinnvoller ansehen, ihr Geld selbst aufzubewahren, es bar abzuheben und in Safes oder Schliessfächern zu verwahren. Das wäre nicht nur billiger, es würde auch einen direkten Zugriff auf das Eigentum an den Geldzeichen bedeuten – das auf Bankkonten gelagerte Geld bedeutet nur einen Zahlungsanspruch gegen die Bank, der in Krisenzeiten eingeschränkt werden könnte. Dann wäre das Vertrauen in den Finanzplatz Schweiz in Gefahr und damit der Ruf der Schweiz in der Welt als sicherer Hafen. Einem Bankrun könnten die Zentralbanken zum Beispiel mit einer Einschränkung oder Abschaffung des Bargeldes zuvorzukommen versuchen – undenkbar für die Schweiz. Aber waren das die Negativzinsen bis zuletzt nicht ebenfalls? Die EZB veröffentlichte jüngst ein erstes «Whitepaper» zu einem Krypto-Euro, hat dieses Szenario also bereits im Blick. SNB-Präsident Thomas Jordan steht staatlich emittiertem Krypto-Geld hingegen eher skeptisch gegenüber.2

Letztlich ist die derzeitige Geldpolitik der SNB eine Streckung und Überdehnung nicht nur der Bilanzen, der geldpolitischen Werkzeuge, sondern auch der Geduld und des Vertrauens. Die Bilanzen lassen sich, anders als der Metallstift in der Werkstoffprüfung, theoretisch bestimmt ins Unendliche ausdehnen. Selbst mit «negativem Eigenkapital» (so die euphemistische Umschreibung für «Bankrott») könnte die SNB ihre Aufgaben weiterhin wahrnehmen. Doch wie viel Vertrauen könnte sie dafür im Gegenzug erwarten? Vertrauen ist nicht nur brüchig, Vertrauen ist zudem sehr mobil. Auf Dauer lässt sich die Bilanz nur so lange überdehnen, wie das Vertrauen in die Geldpolitik hält. Nicht die Mathematik setzt die Grenzen, sondern die menschliche Vorstellungskraft. Die SNB betreibt ein Experiment mit höchst ungewissem Ausgang.