Bankenkrisen gehören

zum Kreditwesen

Die Geschichte der Bank-Runs zeigt, dass es eine staatliche Behörde braucht, die das Finanzsystem stabilisieren kann. Aber es gibt auch private Lösungen.

«Die Bank organisierte ihre Freunde an der Spitze der Schlange vor den Schaltern und zahlte sie mit Sechs-Pence-Münzen aus, was lange dauerte. Diese Freunde brachten das Bargeld durch eine andere Tür der Bank zurück, die es entgegennahm, erneut langsam zählte und es wieder auszahlte.»

Diese von Ökonomieprofessor Charles P. Kindleberger in seinem Opus magnum1 geschilderte Episode eines Bank-Runs von 1720 illustriert, dass ein Ansturm wie der auf die Credit Suisse (CS) kein neues Phänomen ist. Die Autoren Carmen Reinhart und Kenneth Rogoff listen in ihrem Standardwerk zu internationalen Finanzkrisen nicht weniger als 260 Bankenkrisen seit 1800 auf.2 Und auch Kindlebergers Übersicht, die von 1618 bis 1998 reicht,3 erinnert daran, dass Bankenkrisen auf der ganzen Welt immer wieder vorgekommen sind – in verschiedenen Währungssystemen (ohne und mit Zentralbank, Goldstandard oder Fiatgeld), Regulierungsregimes (wenig oder viel Eigenkapital) und unabhängig vom Geschäftsmodell und von den Eigentümern (Privatbank mit persönlicher Haftung oder kotierte Grossbank mit breitem Aktionariat). Die Episode zeigt auch, dass Banken einem Ansturm nicht machtlos ausgeliefert sein müssen. In der digitalen Ära bildeten sich vor dem Schalter der CS zwar keine Schlangen, aber der Faktor Zeit bleibt entscheidend. Es erstaunt daher nicht, dass auch heute wieder darüber diskutiert wird, wie ein «panikartiger Abzug von Bankeinlagen gebremst» werden könnte.4 Und selbst heute kann ein beizeiten geknüpftes Netz von Freunden – anderen Finanzinstituten und Investoren – einer Bank helfen, in Krisen über die Runden zu kommen. So war es der CS 2008 noch gelungen, sich dank guter Beziehungen zu Katar frisches Kapital zu beschaffen und, anders als die UBS, ohne staatliche Krücken auszukommen.

Kriselt eine Bank, kriselt die Schweiz

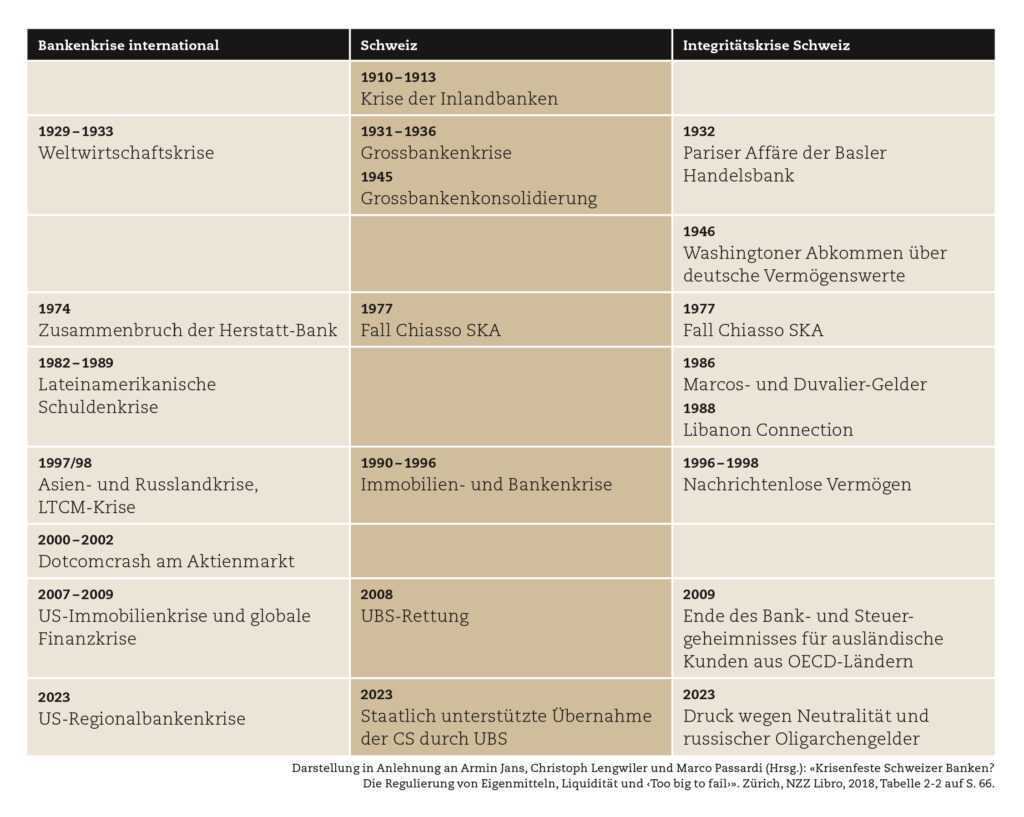

Bankenkrisen treten zwar immer wieder auf, lassen sich aber nicht voraussagen. Das verdeutlicht der abgebildete «Krisenkalender» für die Schweiz. So erschien das Finanzsystem nach der Grossbankenkrise in den 1930er- bis zur Immobilienkrise der 1990er-Jahre (abgesehen vom Sonderfall Chiasso) grundsolide. Es dauerte rund 60 Jahre, nämlich bis zur Schliessung der Spar- und Leihkasse Thun 1991, ehe Sparer bei einer Schweizer Bank wieder Geld verloren. Die Rettung der UBS 2008 passte ins internationale Muster, wurden doch im Verlauf der Finanzkrise mehr als zwei Drittel der 100 weltweit grössten Banken vom Staat unterstützt.5 Hingegen handelt es sich beim Untergang der global tätigen CS (bisher) um einen Solitär, figurieren doch die in den USA kollabierten Regionalbanken unter «ferner liefen …».

Eine Besonderheit der Schweiz ist, dass Bankenkrisen zeitlich oft mit von aussen ausgelösten «Integritätskrisen» korrespondieren, welche die Schweizer Politik lange beschäftigen. Tatsächliches oder vermeintliches Fehlverhalten der Akteure auf dem grossen Finanzplatz mit dem internationalen Vermögensverwaltungsgeschäft bietet ausländischen Staaten immer wieder Hebel, um Druck auszuüben. Ein Beispiel ist der exorbitant teure Vergleich, den die Banken für das Ende der Kontroverse um die nachrichtenlosen Vermögen abzuschliessen gewillt waren, nicht zuletzt deshalb, weil die Grossbanken weiter in das US-Geschäft vorstossen und die Fusion von Bankgesellschaft und Bankverein 1998 zur UBS nicht aufs Spiel setzen wollten. Heute fällt die CS-Krise mit wachsendem Druck auf die Neutralität und Begehrlichkeiten nach russischem Geld in der Schweiz zusammen.

Warum es gegen Runs kein Patentrezept gibt

Einen Run zu beschreiben, ist einfach. Eine Bank hält in der Regel weniger liquide Mittel, als sie kurzfristige Verpflichtungen (Einlagen) hat. Zum Ansturm kommt es, wenn die Kunden das Vertrauen in die Bank verlieren – sei es aus berechtigten Gründen oder aus Panik. Sie ziehen dann ihre Einlagen fluchtartig ab. Aus der Perspektive des einzelnen Kunden ist das Verhalten rational, ist es für ihn doch schwierig abzuschätzen, ob die Bank solide ist oder nicht. Im Zweifelsfall hat er viel zu verlieren, wenn sie falliert, aber nur wenig zu gewinnen, wenn sie überlebt. Allerdings geraten so auch grundsätzlich solvente Banken, bei denen die Summe der Vermögenswerte diejenige der Verpflichtungen übersteigt (wie es bei der CS bis zum Schluss der Fall gewesen sein soll), in die Bredouille. Um rasch zu Liquidität zu kommen, müssen sie Aktiven notverkaufen, meist mit einem happigen Abschlag zum Buchwert, insbesondere dann, wenn auch andere Banken unter Druck geraten und Käufer rar sind. So kann ein Institut, das heute noch solvent erscheint, schon morgen zahlungsunfähig sein.

Was ist zu tun, wenn die Massnahmen der Bank nicht reichen, um den Ansturm zu überstehen? Vorab so viel: Die perfekte Lösung gibt es nicht. Denn das kontrollierte Eingehen von Risiken z.B. in bezug auf Bonität, Zinsen und Liquidität bildet den Kern des Bankgeschäfts. Dabei kann es immer zu Fehleinschätzungen des Managements kommen; Bankenkrisen lassen sich also nie ausschliessen (obschon man sich natürlich wünschen würde, dass Banken too smart to fail wären). Aber weshalb soll man eine Bankenkrise nicht einfach laufen lassen und auf die reinigende Kraft des Marktes vertrauen, so wie bei anderen Branchen? Kindleberger, der den Menschen für lernfähig hält, ist skeptisch. Die Geschichte zeige, dass in den meisten Fällen am Schluss doch der Staat eingreife. Die Lektion laute wohl, dass es besser und weniger kostspielig sei, einen Lender of Last Resort zu haben, als ausschliesslich auf Wettbewerb und Marktkräfte zu vertrauen.6

Als Paradebeispiel für eine Krise katastrophalen Ausmasses, die das Resultat eines falschen Agierens der Behörden war, gilt bis heute die Grosse Depression Anfang der 1930er-Jahre in den USA. Die Börsen crashten, das Preisniveau sackte ab, Unternehmen konnten ihre Schulden nicht mehr bedienen, das Bankensystem brach zusammen, die Industrieproduktion schrumpfte rapid, Massenarbeitslosigkeit und -verelendung waren die Folge. John Maynard Keynes gab im August 1932 auf die Frage eines Journalisten, ob so etwas in der Menschheitsgeschichte schon einmal vorgekommen sei, die Antwort: «Ja, es wurde Mittelalter genannt und dauerte 400 Jahre lang an.» Liaquat Ahamed beleuchtet in seinem Buch «Lords of the Finance» das Denken der damals international führenden Zentralbanker, die daran glaubten, dass die Märkte es schon richten würden. Sein Fazit: In besonderen Umständen ist «ein sehr sichtbarer Kopf» erforderlich, um «die unsichtbare Hand des Marktes» zu führen, damit wieder Vernunft einkehrt und eine Art Gleichgewicht erreicht werden kann. Dieser Kopf muss nicht zwingend einem Zentralbanker gehören; so war der Financier J. Piermont Morgan die Schlüsselfigur zur Lösung der schweren Bankenkrise von 1907 in den USA.7 Auch aufgrund der Einsicht, dass nicht so viel an einer Person hängen darf, wurde 1913 die US-Notenbank Federal Reserve gegründet – die dann in der Grossen Depression prompt versagte.

Den Wettbewerb der Ideen fördern

Die Bankenproblematik wird Politik, Zentralbanken, Regulatoren und Wissenschaft noch lange beschäftigen. Die folgenden Schlussbemerkungen sind deshalb zwangsläufig vorläufig, aber hoffentlich nicht voreilig.

- In der jüngeren Geschichte hat der Staat namentlich über das Notenmonopol und die Regulierung der Banken das Geld- und Kreditwesen immer stark geprägt. Solange staatliche und private Elemente im Finanzsystem innig verschränkt sind, braucht es eine Behörde, die bei «besonderen Umständen» als letzte Liquiditätsquelle auftreten und das Ganze stabilisieren kann.

- Zwei Ausnahmen sind denkbar: erstens, wenn der bei der CS nicht angewendete Abwicklungsteil der Too-Big-to-Fail-Regulierung (TBTF) doch noch zum Funktionieren gebracht werden könnte, und zweitens, wenn keine grossen Banken mehr existieren dürften.8 Beides setzt aber einen Staat voraus, der die Wirtschaftsfreiheit einschränkt, entweder mit feingliedrigen TBTF-Regulierungen oder gleich mit dem Holzhammer zur Zerschlagung grosser Banken. Aus liberaler Sicht ist der Mehrwert gegenüber dem Lender-of-Last-Resort-Ansatz also begrenzt.

- Auf die Frage, wann genau in einer kommenden Krise «besondere Umstände» vorliegen, die ein Eingreifen des Staates nötig machen, vermag die Literatur keine Antwort zu geben. Eine gehörige Portion Zurückhaltung gegenüber amtlichen Erklärungen ist angebracht, nicht zuletzt, weil die Wirtschaftsgeschichte immer wieder auch als Feigenblatt herhalten muss. So haben viele Zentralbanken auch noch Jahre nach der Finanzkrise ihre extrem lockere Geldpolitik aus dem monetären Giftkasten mit dem Verweis auf das Schreckgespenst einer Deflation wie in der Grossen Depression gerechtfertigt. Und Bundesrat und Nationalbank begründeten die CS-Aktion mit der Gefahr einer internationalen Systemkrise, ohne dafür wirklich Evidenz liefern zu können.

- Der Optimist gewinnt aus jeder Krise neue Erkenntnisse, die genutzt werden können, um das System stabiler zu machen. Aus der Sicht des Pessimisten hingegen ist es einmal mehr notdürftig repariert worden, wird aber insgesamt immer dysfunktionaler und ist über kurz oder lang dem Untergang geweiht.

- Doch was wäre die Alternative zum staatlichen Notenmonopol samt einem Teilreservesystem, das es den ansonsten streng regulierten Banken erlaubt, ziemlich frei Buchgeld zu schöpfen? Einerseits sollte, wer die Geld- und Währungsordnung auf die Schnelle neu erfinden möchte, nicht vergessen, dass das herrschende System, das die Kreditvergabe stimuliert, dazu beigetragen hat, den Wohlstand in den letzten Jahrzehnten weltweit erheblich zu steigern. Der Kollaps eines Finanzsystems ist im Lichte der Geschichte zwar nicht das Ende der Welt, aber doch eine Party, zu der man nicht eingeladen sein möchte.

«Der Kollaps eines Finanzsystems ist im Lichte der Geschichte zwar nicht das Ende der Welt, aber doch eine Party, zu der man nicht eingeladen sein möchte.»

- Andererseits ist es auch für Verfechter des Status quo ein Akt intellektueller Redlichkeit, sich einzugestehen, dass die Ereignisse seit 2008 den Glauben daran, dass das herrschende System alternativlos ist, erschüttert haben. In diesem Sinne sollten selbst eingefleischte Skeptiker von Kryptowährungen Innovationen wie Bitcoin willkommen heissen statt dämonisieren, zwingt doch der Wettbewerb der Ideen dazu, die heutige Ordnung zu überdenken, zu verbessern und eines Tages möglicherweise zu ersetzen. Und dieser Wettbewerb spornt, im Kleinen wie im Grossen, zu kreativen Lösungen an, im 18. wie auch im 21. Jahrhundert

Charles P. Kindleberger, Robert Z. Aliber: «Manias, Panics and Crashes – A History of Financial Crisis», 5. Auflage, Palgrave Macmillan, 2005, S. 182. ↩

Carmen M. Reinhart, Kenneth S. Rogoff: «This Time Is Different. Eight Centuries of Financial Folly», Princeton University Press, 2009, S. 151 ff. ↩

Kindleberger, S. 256 ff. ↩

Siehe z.B. NZZ vom 13. April 2023, S. 8. ↩

Armin Jans, Christoph Lengwiler, Marco Passardi (Hrsg.): «Krisenfeste Schweizer Banken? Die Regulierung von Eigenmitteln, Liquidität und ‹Too big to fail›», Zürich: NZZ Libro, 2018, S. 45. ↩

Kindleberger, S. 181 f. ↩

Liaquat Ahamed: «Lords of Finance», London Penguin Random House, London, 2009, S. 438 f. für Keynes, S. 503 für Kopf und Hand und S. 52 ff. für Bankenkrise von 1907. ↩

Zur TBTF-Problematik siehe Interview mit Aymo Brunetti, in «Schweizer Monat» 1107, Juni 2023, S. 24 ff. ↩