Auf leisen Sohlen

Die Geschichte der Inflation zeigt: In Krisenzeiten treibt eine lockere Geldpolitik wie derzeit die Preise oft mit Verzögerung nach oben – dann dafür heftig.

Die gegenwärtige ökonomische Lage ist ohne Parallelen in der Vergangenheit. Zwar hat es früher schon durch Bakterien und Bazillen ausgelöste Pandemien gegeben, die die gegenwärtige Coronakrise sogar noch übertrafen. Aber es gab nie gleichzeitig jemals eine solch gewaltige Zunahme der Geldmengen, wie sie in letzter Zeit Zentralbanken wie das Federal Reserve System (Fed), die Europäische Zentralbank (EZB) und die Schweizerische Nationalbank (SNB) herbeigeführt haben. Alle historischen Erfahrungen sprechen dafür, dass ein so starkes Wachstum der Geldmengen zu Hochinflationen führen muss.1 Vor 1914 war ein solches schon wegen des auf Gold oder Silber basierenden Währungssystems unmöglich. Denn Gold- und Silbergeld kann nicht beliebig vermehrt werden. Daher gab es auch mit Ausnahme der grossen Französischen Revolution der 1790er Jahre, in der die Geldentwertung auf nicht konvertierbarem Papiergeld beruhte, keine einzige Hyperinflation, also eine Inflation mit Preissteigerungen um mindestens 50 Prozent pro Monat. Historisch gesehen sind alle Hochinflationen durch drastische Zunahmen von beliebig manipulierbaren Geldmengen entstanden.

Ein Vergleich mit der deutschen Entwicklung ab 1929

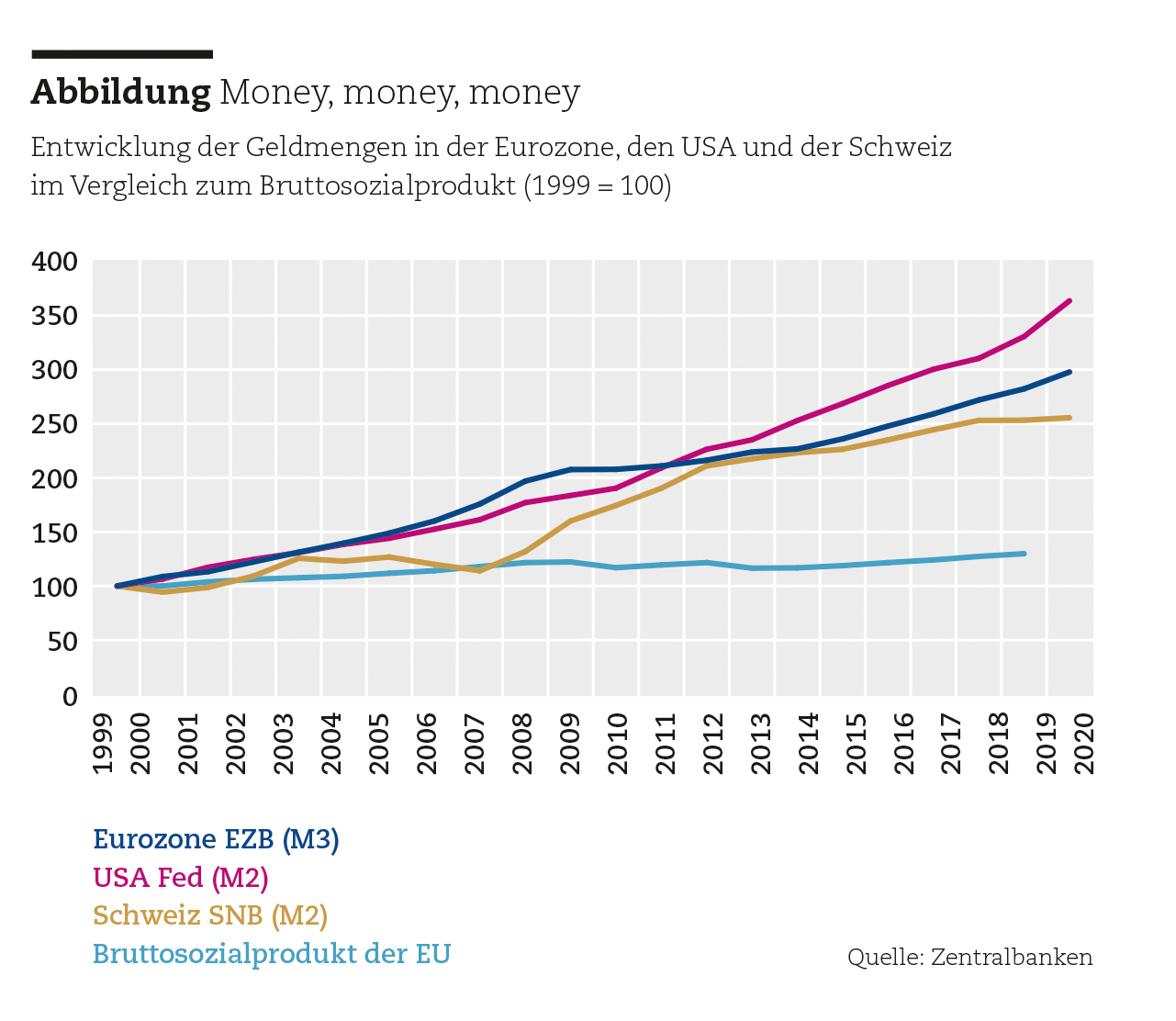

Aber ist heute die Situation nicht völlig anders als in all diesen Fällen, in denen nach 1914 weltweit mehr als dreissig Hyperinflationen auftraten, ganz zu schweigen von vielen weiteren Hochinflationen? Besonders da durch das Coronavirus die Wirtschaftstätigkeit dramatisch eingebrochen ist, die Arbeitslosigkeit stark zugenommen hat und überall pessimistische Erwartungen herrschen? Um diese Frage zu beantworten, ist es notwendig, sich den zeitlichen Ablauf von einigermassen vergleichbaren Inflationen näher anzusehen. Immerhin haben bisher in allen Fällen grosse Geldvermehrungen, die weit über das reale Wachstum des realen Bruttosozialprodukts (BSP) hinausgingen, immer wieder zu hohen Inflationen geführt. Und eine solche starke Geldvermehrung können wir auch gegenwärtig wieder beobachten (Abb. rechts). Die Geldmengen der betrachteten Länder haben ein Vielfaches so stark zugenommen wie das BSP der EU. Und dabei ist der starke Einbruch des BSP infolge der Coronakrise noch gar nicht berücksichtigt.

Als eine einigermassen vergleichbare historische Situation – allerdings ohne eine Pandemie wie die Coronakrise – lässt sich die deutsche Entwicklung seit der schweren Depression ab 1929 heranziehen. Damals fiel die Wirtschaftsleistung in konstanten Preisen (von 1936) von 1109 Mrd. Reichsmark 1928 auf 911 Mrd. im Jahr 1932. Die Zahl der Arbeitslosen stieg von 1,327 Millionen 1927 auf 5,575 Millionen im Jahr 1932.2

Als Hitler im Januar 1933 an die Macht kam, begann er sofort mit einer expansiven Geld- und Kreditpolitik, die er durch den zum Reichsbankpräsidenten ernannten Hjalmar Schacht durchführen liess. Die Situation lässt sich gut mit der heutigen vergleichen, in der das BSP ebenfalls stark eingebrochen ist und die Arbeitslosigkeit zugenommen hat. Als Folge lassen sich wie damals stark negative Erwartungen über die Wirtschaftsentwicklung bei gleichzeitig erheblich wachsenden Geldmengen feststellen. Die Situation 1933 lässt sich durch eine nicht belegte Anekdote charakterisieren. Hitler soll den in der Reichsverwaltung tätigen Ökonomen Lautenbach zu sich gerufen und ihn gefragt haben: «Meine Bankiers und Ökonomen sagen mir, dass diese expansive Geld- und Kreditpolitik zu Inflation führe.» Darauf habe dieser geantwortet: «Herr Hitler, Sie sind jetzt der mächtigste Mann in Deutschland, aber was Sie jetzt nicht fertigbringen können, ist eine Inflation.»

Damals hatte Lautenbach recht. Aber schon 1938 sah die Situation ganz anders aus und die ersten Preiskontrollen wurden eingeführt. Am 7. Januar 1939 richtete das Reichsbankpräsidium unter dem Vorsitz von Hjalmar Schacht einen Brief an Hitler, in dem es schrieb: «Unsere Verantwortung aber erfordert es, darauf hinzuweisen, dass eine weitere Beanspruchung der Reichsbank, sei es direkt, sei es durch anderweitige Beschlagnahme des Geldmarktes, währungspolitisch nicht zu verantworten ist, sondern geradenwegs zur Inflation führen muss.» Hitler entliess daraufhin das Direktorium und setzte seine Politik fort, die zum völligen Verlust des Werts der Reichsmark führte. Es gab zwar nicht eine offene Hyperinflation, aber eine durch Preiskontrollen versteckte.

«Das Wachstum der Geldmenge wird nicht ohne Folgen bleiben –

und im Gegensatz zum nationalsozialistischen Regime

können westliche Regierungen die Teuerung

nicht mit Preiskontrollen bekämpfen.»

Was lässt sich aus den Ereignissen in den zwanziger und dreissiger Jahren des vergangenen Jahrhunderts für die gegenwärtige Situation lernen? Zunächst lässt sich generell feststellen, dass es nie eine höhere Inflation ohne eine Geldvermehrung gegeben hat, die wesentlich grösser war als das Wachstum des BSP. Zweitens hat es auch nie eine solch starke Geldvermehrung gegeben, die nicht zu einer höheren Inflation führte, es sei denn, sie wurde rechtzeitig korrigiert. Es stellt sich nun die Frage, wie lange es dauert, bis eine solch starke Geldvermehrung sich in einer höheren Inflation niederschlägt. Und gerade da liefern die Ereignisse der zwanziger und dreissiger Jahre des 20. Jahrhunderts einen wesentlichen Hinweis. Denn wie gegenwärtig war die ökonomische Ausgangslage durch eine Depression von einem starken Rückgang der Wirtschaftstätigkeit und einer dramatischen Zunahme der Arbeitslosigkeit gekennzeichnet – in den zwanziger und dreissiger Jahren durch die grosse Depression und gegenwärtig durch die wegen der Coronakrise ergriffenen Massnahmen. Das führte in beiden Fällen zu pessimistischen Erwartungen über die künftige Wirtschaftstätigkeit. In den dreissiger Jahren war die Folge eine jahrelange Verzögerung der Wirkung der von Hitler eingeleiteten starken Geldmengenerhöhung auf die Preisentwicklung.

Die gegenwärtigen starken Geldmengenerhöhungen durch die Zentralbanken in Europa und den USA dürften daher ohne Rückführung derselben mit Verzögerung ebenfalls zu einer Inflation führen. Vielleicht nicht zu einer Hyperinflation wie in Deutschland Anfang der 1920er Jahren. Doch das Wachstum der Geldmenge wird nicht ohne Folgen bleiben – und im Gegensatz zum nationalsozialistischen Regime können westliche Regierungen die Teuerung nicht mit Preiskontrollen bekämpfen.

Die Alternative, nämlich eine ausreichende Rückführung der Geldmengen, ist weder in Europa noch in den USA zu erwarten, denn wegen der starken Erhöhung der staatlichen Verschuldung in Amerika und verschiedenen Euro-Mitgliedsländern haben diese Staaten kein Interesse an einer restriktiveren Geldpolitik. Daher ist zu befürchten, dass die Entwicklung einen ähnlichen Verlauf wie in den dreissiger Jahren in Deutschland nehmen wird: Eine hohe Inflation wird nicht sofort kommen, aber sie dürfte kommen.