Auf die Grösse kommt es an

Sind die Vermögensverwaltungskosten in der zweiten Säule zu hoch, wie die Linke im Abstimmungskampf zur BVG-Reform argumentiert? Das hängt davon ab, was man vergleicht.

Mit Schlagworten wie «Rentenklau» oder «Rentendebakel» geht die politische Linke bei Abstimmungen immer wieder erfolgreich auf Stimmenfang und verhindert so längst fällige Anpassungen der regulatorischen Rahmenbedingungen in der zweiten Säule. Stein des Anstosses bilden dabei die – gemäss dieser Argumentation – «überrissenen» Vermögensverwaltungskosten. Ist da was dran? Eine sachliche Auseinandersetzung mit dem Thema tut not.

Definition der Vermögensverwaltungskosten

Bevor über die Höhe der Vermögensverwaltungskosten debattiert wird, ist zunächst der Begriff zu definieren: In der zweiten Säule hat die Eidgenössische Oberaufsichtsbehörde (OAK) mit der Weisung W2-2013 («Ausweis der Vermögensverwaltungskosten») eine präzise Begriffsbestimmung geliefert, die alle Vorsorgeeinrichtungen bei ihrer Jahresberichterstattung anwenden müssen. Die Weisung schreibt vor, dass nicht nur alle in der Jahresrechnung im Zusammenhang mit der Vermögensbewirtschaftung verbuchten Aufwendungen (direkte Kosten wie Vermögensverwaltungshonorare, Depotgebühren, Beraterhonorare, Handelskommissionen etc.), sondern namentlich auch die innerhalb der eingesetzten Fonds und Kollektivanlagen anfallenden Kosten (indirekte Kosten) anhand der fonds- bzw. produktspezifischen «Total Expense Ratio» (TER) zu den Vermögensverwaltungskosten zu zählen sind. Die Inkraftsetzung der Weisung 2013 hatte zur Folge, dass sich die in den Jahresrechnungen der Vorsorgeeinrichtungen ausgewiesenen Kosten – ausgehend von einem Wert von 0,13 Prozent – von einem Jahr zum nächsten vervierfacht (!) haben. Seither bewegen sich die – mittlerweile inklusive TER-Quoten der eingesetzten Kollektivanlagen ausgewiesenen – durchschnittlichen Vermögensverwaltungskosten zwischen 0,4 und 0,5 Prozent.

Institutionelle Anleger im Vorteil

Auf der Basis der Begriffsdefinition der Vermögensverwaltungskosten gemäss OAK-Weisung vergleichen wir die Höhe der Vermögensverwaltungskosten verschiedener Anlegergruppen in der Schweiz.

In der Tabelle sind zum einen die tiefen Vermögensverwaltungskosten des AHV-Fonds von 0,20 Prozent ersichtlich. Die Vermögensverwaltungskosten in der zweiten Säule liegen aktuell bei rund einem halben Prozent des bewirtschafteten Vermögens.

Für die Unterschiede bei den Vermögensverwaltungskosten zwischen der ersten und der zweiten Säule gibt es strukturelle Gründe: Zum einen verfügt der AHV-Fonds über ein wesentlich höheres Anlagevermögen als eine durchschnittliche Pensionskasse und kann dadurch in den Gebührenverhandlungen mit Banken und Vermögensverwaltern substantielle Skalenvorteile erzielen. Zum anderen verfügt der AHV-Fonds als Umlagesystem über einen kürzeren Anlagehorizont als die im Kapitaldeckungsverfahren finanzierten Vorsorgeeinrichtungen. Entsprechend investiert der AHV-Fonds hauptsächlich in liquide handelbare Wertschriften, die in der Bewirtschaftung wesentlich günstiger sind als die von Pensionskassen – mit guten Gründen – gehaltenen illiquiden und ausserbörslichen Vermögenswerte wie Immobilien, Hypotheken, Infrastrukturanlagen etc.

Bei den von Privatpersonen verantworteten Vermögensanlagen (Freizügigkeit; Säule 3a; Privatvermögen) liegen die durchschnittlichen Kosten weit über den Kosten der institutionellen Anleger der ersten und zweiten Säule. Dafür gibt es einerseits den nachvollziehbaren Grund, dass institutionelle Anleger im Durchschnitt über grössere Anlagevermögen verfügen und deshalb bessere Konditionen aushandeln können. Wie wir nachfolgend noch aufzeigen, können aber auch Privatanleger im Rahmen ihrer Vermögensanlage kompetitive Konditionen aushandeln. Fakt ist jedoch, dass ein Grossteil der Privatanleger von dieser Möglichkeit nicht Gebrauch macht. Schliesslich stellen wir fest, dass für gewisse institutionelle Anlegergruppen – unter anderen auch die obligatorischen Kranken- und Unfallversicherungen – keine Transparenz über die effektiven Vermögensverwaltungskosten besteht.

«Für gewisse institutionelle Anlegergruppen – unter anderen auch die

obligatorischen Kranken- und Unfallversicherungen – besteht keine Transparenz über die effektiven Vermögensverwaltungskosten.»

«Best Practice» in der Vermögensverwaltung

Damit in der Vermögensverwaltung kompetitive Konditionen sichergestellt werden können, sind kumulativ drei Bedingungen einzuhalten:

- Explizite Mandatsspezifikation

Sie stellt sicher, dass der Anleger und nicht der anbietende Vermögensverwalter das Steuer in der Hand hält, wenn es um die Umsetzung der Vermögensanlage geht. Zur Mandatsspezifikation gehören die Vorgabe der Mandatsstrategie und der Mandatsbenchmark, die Definition des Anlagestils (aktiv vs. passiv; mit oder ohne Berücksichtigung von Nachhaltigkeitskriterien) und die Festlegung der im Mandat erlaubten Anlageinstrumente (Direktanlagen und/oder Kollektivanlagen).

- Ausschreibung im Wettbewerb

Auf der Basis der Mandatsspezifikation ist bei mindestens drei Anbietern eine Offerte einzuholen, so dass hinreichend Wettbewerb und damit kompetitive Bieterkonditionen gewährleistet werden.

- Transparenz

Beim Offertenvergleich ist sicherzustellen, dass alle relevanten Leistungs- und Kostenmerkmale beachtet werden. Bezüglich Kostentransparenz sind neben dem Vermögensverwaltungshonorar und den Depotgebühren insbesondere die TER-Kosten der Kollektivanlagen relevant. Vertrauen ist gut, aber Wissen ist besser.

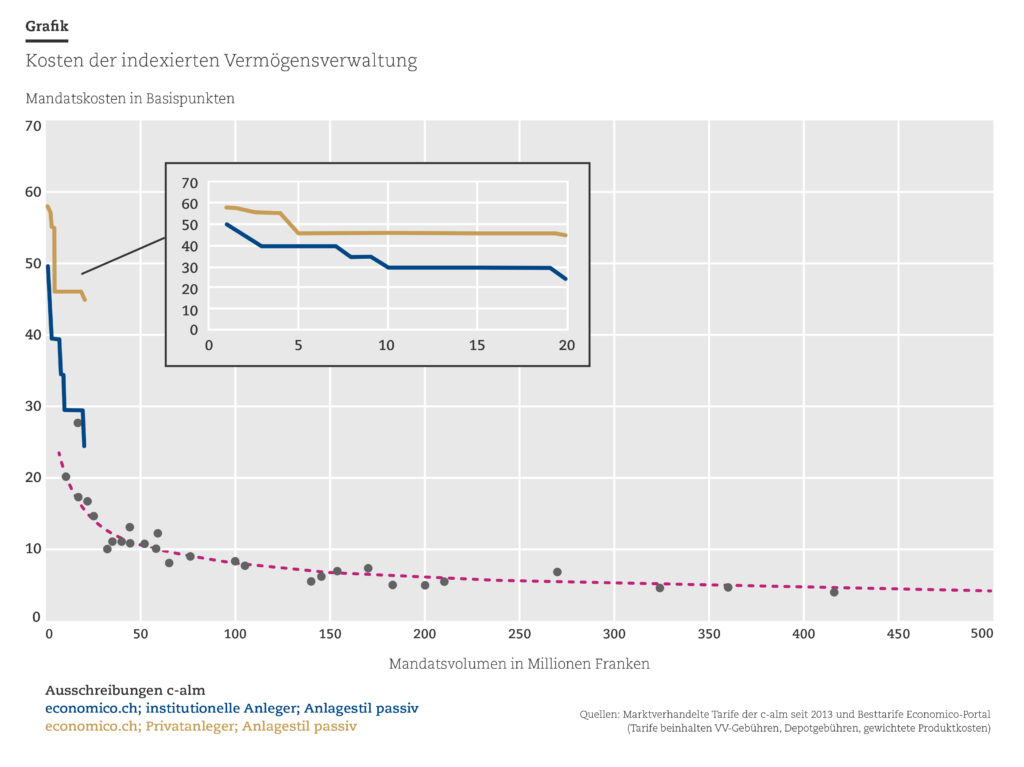

Werden diese «Best Practice»-Regeln eingehalten, so spielt der Markt – zumindest in der indexierten Vermögensverwaltung. Die Abbildung zeigt Wettbewerbstarife von indexiert umgesetzten Wertschriftenmandaten. Die Tarife umfassen Vermögensverwaltungshonorare, Depotgebühren und die (gewichteten) TER-Produktkosten der eingesetzten Kollektivanlagen.

Aus dem Vergleich der Durchschnittskosten in den verschiedenen Anlegergruppen und den Markttarifen ist unmittelbar ersichtlich, dass die Berücksichtigung der drei «Best Practice»-Kriterien gerade im Bereich der privaten Vermögensverwaltung enorme Einsparungspotenziale birgt. Kleinanleger, für die eine Durchführung eines Ausschreibungsverfahrens mit einem unabhängigen Berater nicht in Frage kommt, können den Markt spielen lassen, indem sie kostenlos die Dienste entsprechender Vergleichsportale wie Economico oder Moneyland in Anspruch nehmen.

Privatanleger müssen über die Bücher

Aus den obigen Ausführungen ergeben sich die folgenden Erkenntnisse und Handlungsfelder:

- Eigenverantwortung zählt

Mit Verweis auf die enormen Kostensenkungspotenziale in der privat ausgehandelten Vermögensanlage (inklusive 3a und Freizügigkeit) ist die Eigenverantwortung jedes einzelnen Privatanlegers gefragt. Anstatt über hohe Kosten bei den Pensionskassen zu meckern, sollte zunächst mal mit dem Besen das eigene Wertschriftendepot beziehungsweise Vermögensverwaltungsmandat gekehrt werden. Vergleichsmöglichkeiten und Online-Portale, die explizit auf diese Fragestellung ausgerichtet sind, sind kostenlos verfügbar. Man muss sie aber auch nutzen.

- Freie Pensionskassenwahl hat Schattenseiten

In der Diskussion über die berufliche Vorsorge hört man oft die Forderung nach freier Pensionskassenwahl, sprich: dass Privatpersonen ihre Vorsorgeeinrichtung selbst auswählen können. Angesichts der substantiell höheren Kosten in der privaten Vermögensverwaltung und in der privaten Vorsorge (3a; Freizügigkeit) stellt sich jedoch die Frage, ob eine freie Pensionskassenwahl tatsächlich zu höheren Vorsorgevermögen und Rentenansprüchen oder nicht vielmehr zu höheren Gebühreneinnahmen für die Finanzindustrie führen würde.

- Mehr Transparenz

Während die durch die OAK-Weisung erweiterte Offenlegungspflicht in der ersten und zweiten Säule zum Standard geworden ist, weisen andere institutionelle Anleger – an denen wie etwa im Fall der obligatorischen Kranken- und Unfallversicherungen durchaus auch ein öffentliches Interesse besteht – die Vermögensverwaltungskosten nach wie vor nicht transparent aus. Die zuständigen Gesetzgebungs- und Aufsichtsbehörden sind hier aufgerufen, die Informationslücke zu schliessen, nicht zuletzt vor dem Hintergrund der seit Jahrzehnten stark steigenden Gesundheitskosten.