Andere Länder, andere Sitten

In den meisten entwickelten Staaten stellt die Demografie eine wachsende Herausforderung für die Altersvorsorge dar. Wie gehen sie damit um? Ein Zwischenbericht.

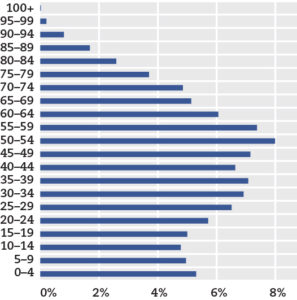

Der Schweiz stehen in den nächsten zwei Jahrzehnten erhebliche demografische Veränderungen bevor. Mit den bald in Rente gehenden Babyboomern steigt der Altersquotient, der dem Verhältnis der über 65-Jährigen zu den 20- bis 64-Jährigen entspricht, von heute 30 auf 46%. Stellt man die über 65-Jährigen nicht allen 20- bis 64-Jährigen, sondern bloss den erwerbstätigen 20- bis 64-Jährigen gegenüber, so sind die Aussichten noch düsterer: Der Anteil der Altersrentner wird von heute 35% auf über 53% ansteigen.1 Bald werden nur noch knapp zwei Erwerbstätige für einen Rentner aufkommen müssen.

Hinzu kommt eine weitere grosse Herausforderung: Die Rentenbezugsdauer hat sich massiv erhöht. Betrug 1990 die Lebenserwartung für einen 65jährigen Mann noch gut 15 Jahre, so kann ein heutiger Neurentner mit 20 Jahren rechnen. Ebenso bei den Frauen: Die Lebenserwartung einer 65-Jährigen ist seit 1990 von knapp 20 auf knapp 23 Jahre gestiegen. Und diese Entwicklung setzt sich bei beiden Geschlechtern ungebrochen fort. Es ist also höchste Zeit, sich mit den demografischen Problemen auseinanderzusetzen, um nach umsetzbaren Lösungswegen zu suchen. Seit mehr als 20 Jahren tun sich die Schweizer schwer, Reformen im Bereich der Altersvorsorge einzuleiten und umzusetzen.

Die Schweiz kann auch Lehren ziehen aus Reformen, die andere Länder in jüngster Zeit im Sozialversicherungsbereich vollzogen haben.2 Ziel muss sein, eine nachhaltige und solide Sozialversicherung zu schaffen, um den Verfassungsauftrag, eine ausreichende Altersvorsorge3 vorzusehen und die Fortsetzung der gewohnten Lebenshaltung in angemessener Weise4 zu ermöglichen, erfüllen zu können.

Demografische Umwälzungen

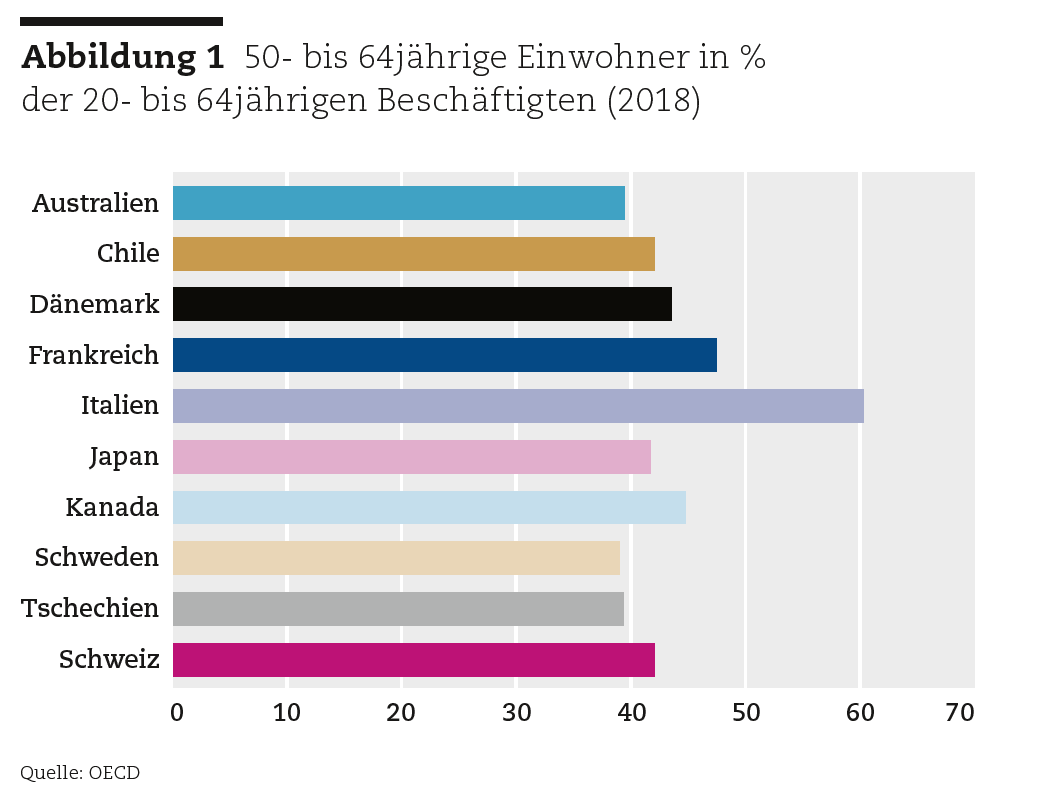

In den nächsten 15 Jahren wird es vor allem in den Industrieländern zu gewaltigen Verschiebungen in der Bevölkerungsstruktur kommen. Dies verdeutlicht Abbildung 1, die den heutigen Anteil der 50- bis 65-Jährigen im Verhältnis zur erwerbstätigen Bevölkerung zwischen 20 und 64 Jahren wiedergibt. «Spitzenreiter» der untersuchten Länder ist mit grossem Abstand Italien. Dort werden in den kommenden Jahren so viele Personen das Rentenalter erreichen wie nie zuvor. Die Bevölkerungspyramide geht aus einer Urnenform – von «Pyramide» müssen wir ohnehin längst nicht mehr sprechen – allmählich in eine Pilzform über.

In den nächsten 15 Jahren wird es vor allem in den Industrieländern zu gewaltigen Verschiebungen in der Bevölkerungsstruktur kommen. Dies verdeutlicht Abbildung 1, die den heutigen Anteil der 50- bis 65-Jährigen im Verhältnis zur erwerbstätigen Bevölkerung zwischen 20 und 64 Jahren wiedergibt. «Spitzenreiter» der untersuchten Länder ist mit grossem Abstand Italien. Dort werden in den kommenden Jahren so viele Personen das Rentenalter erreichen wie nie zuvor. Die Bevölkerungspyramide geht aus einer Urnenform – von «Pyramide» müssen wir ohnehin längst nicht mehr sprechen – allmählich in eine Pilzform über.

Die Lebenserwartung steigt weiterhin

Manche mögen sich noch an den Hit «Forever Young» der deutschen Popband Alphaville aus den 80er Jahren erinnern, in dem der Traum von der ewigen Jugend besungen wird. Damals waren es nur ganz wenige Exoten, die an die technische Machbarkeit einer künstlich erzeugten Lebensverlängerung beziehungsweise an das Aufhalten der Alterung oder gar Verjüngen von Zellen glaubten. Heutzutage sind auf der ganzen Welt Forscherteams im Einsatz, die den Jungbrunnen zu erforschen suchen. Bis die bisher an Mäusen erfolgreichen genetischen Therapien auch auf den Menschen anwendbar sind, werden wohl keine 30 Jahre mehr vergehen, und der Traum von 200 Jahre Lebenszeit könnte bald Realität werden. Die Auswirkungen auf die Demografie und auf die Sozialversicherungssysteme werden enorm sein. Abbildung 2 zeigt die Entwicklung der Lebenserwartung von 65-Jährigen seit 1990.

In den betrachteten Ländern ist die Lebenserwartung von 65jährigen Männern binnen 27 Jahren durchschnittlich um 28%, von 65jährigen Frauen um 18% gestiegen. Der medizinische Fortschritt hält ungebrochen an und es ist damit zu rechnen, dass die Lebenserwartung in den kommenden Jahrzehnten weiter ungebrochen – wenn nicht sogar sprunghaft – ansteigt. Die Finanzierung der immer grösser werdenden Rentnerpopulation durch die schrumpfende Erwerbsbevölkerung wird eine der grössten Herausforderungen des 21. Jahrhunderts werden. Und auch auf Fragen wie die von Alphaville in ihrem Lied besungenen «Do you really want to live forever? Forever, and ever?» werden wir wohl bald Antworten liefern müssen.

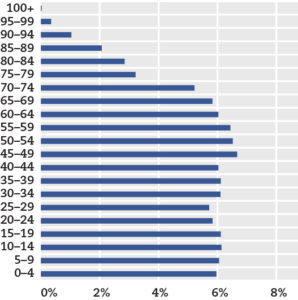

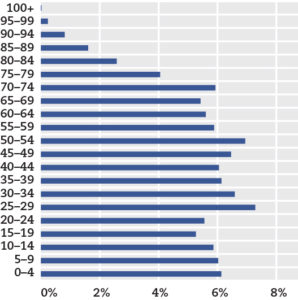

Australien

www.populationpyramid.net

Australien hat, wie übrigens rund die Hälfte aller OECD-Länder, den Pensionierungszeitpunkt nach oben gesetzt. Bis 2023 wird das ordentliche Rentenalter auf 67 Jahre erhöht. Durch die Möglichkeit, nach Erreichen des Rentenalters weiterhin erwerbstätig zu sein, ohne dass dadurch steuerliche Nachteile erwachsen oder die Altersrente gekürzt wird, bieten sich gute Chancen auf bedarfsgerechte Zusatzeinkommen. Im Gegensatz zu den Schweizern können australische Arbeitnehmer ihre Pensionskasse frei wählen. Als Folge dessen sind Australier meist sehr gut über ihre Vorsorgesituation informiert. Und dank der Konkurrenzsituation weisen die verschiedenen Pensionskassen eine hohe Transparenz bezüglich Kosten und Erträgen auf.

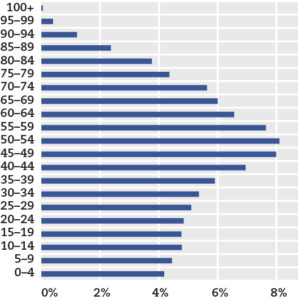

Chile

Unter allen OECD-Staaten gehört Chile zu jenen Ländern mit der höchsten ökonomischen Ungleichheit. Das reichste Prozent der Bevölkerung besitzt rund einen Drittel des Gesamtvermögens, die oberen 20% vier Fünftel. Die ärmere Hälfte kommt bloss auf 2%. Auf den Strassen Chiles wird derzeit protestiert. Auslöser für die Demonstrationen und Unruhen war die Erhöhung der Ticketpreise für die U-Bahn in Santiago. Hintergrund der Unzufriedenheit ist jedoch die Kluft zwischen Arm und Reich und der Unmut über die Situation auf dem Arbeitsmarkt und in der Sozialversicherung, die den Chilenen seit längerem mehr Lasten aufbürdet als Chancen bietet. Ausnahmen bilden die Staatsangestellten, die Polizei und das Militär, die über ein eigenes (privilegiertes) Rentensystem im Umlageverfahren verfügen und im allgemeinen Rentensystem nicht erfasst werden.

Unter allen OECD-Staaten gehört Chile zu jenen Ländern mit der höchsten ökonomischen Ungleichheit. Das reichste Prozent der Bevölkerung besitzt rund einen Drittel des Gesamtvermögens, die oberen 20% vier Fünftel. Die ärmere Hälfte kommt bloss auf 2%. Auf den Strassen Chiles wird derzeit protestiert. Auslöser für die Demonstrationen und Unruhen war die Erhöhung der Ticketpreise für die U-Bahn in Santiago. Hintergrund der Unzufriedenheit ist jedoch die Kluft zwischen Arm und Reich und der Unmut über die Situation auf dem Arbeitsmarkt und in der Sozialversicherung, die den Chilenen seit längerem mehr Lasten aufbürdet als Chancen bietet. Ausnahmen bilden die Staatsangestellten, die Polizei und das Militär, die über ein eigenes (privilegiertes) Rentensystem im Umlageverfahren verfügen und im allgemeinen Rentensystem nicht erfasst werden.

Die Chilenen sind mit dem Ergebnis der einst bejubelten Rentenreform von 2008 unzufrieden, wonach die finanzielle Absicherung der Bevölkerung durch ein steuerfinanziertes solidarisches Pensionssystem mittels Mindest- und Zuschussrente sichergestellt und die massiven Verwaltungskosten für die Pensionsfonds reduziert werden sollten. Beide Vorhaben sind weitgehend gescheitert. In ihrem Land, in dem die Korruptionsrate hoch ist, finden viele Chilenen wegen ihres kleinen Lohnes keinen Zugang zum privatisierten Rentensystem. Viele müssen von der staatlichen Mindestrente leben, die jedoch bei weitem nicht für einen würdigen Ruhestand ausreicht. Das bedrückende Fazit des chilenischen Ministeriums für soziale Entwicklung: 2018 erhielten 90% der männlichen Rentner eine Rente von weniger als 60% des Mindestlohns, die Renten der Frauen sind nochmals um einen Drittel niedriger. Das Ziel der Rentenreform für ein Rentenniveau von 70% des letzten Einkommens wurde um Weiten verfehlt. Da nützt auch die neuerliche Ankündigung des Präsidenten Piñera wenig, die Mindestrenten um 20% anheben zu wollen.

Dänemark

2015 wurde in Dänemark das Modell beschlossen, wonach jeder Däne im Schnitt künftig 15 Jahre seines Lebens im Ruhestand verbringen soll. Die grossen Volksparteien haben sich nach jahrelangen Debatten darauf verständigt, das Renteneintrittsalter zu entpolitisieren und an die Lebenserwartung zu koppeln. Mit der Berechnung der Lebenserwartung wurde das unabhängige Institut für langfristige Analysen «Dream» beauftragt. Zu genehmigen hat dies allerdings jeweils das Parlament: Alle fünf Jahre werden die Abgeordneten über die Festsetzung des Renteneintrittsalters in 15 Jahren abstimmen. Wenn also die Berechnungen von Dream für das Jahr 2035 ein Renteneintrittsalter von 69 Jahren ergeben, müssen die Abgeordneten das im Jahr 2020 beschliessen.

2015 wurde in Dänemark das Modell beschlossen, wonach jeder Däne im Schnitt künftig 15 Jahre seines Lebens im Ruhestand verbringen soll. Die grossen Volksparteien haben sich nach jahrelangen Debatten darauf verständigt, das Renteneintrittsalter zu entpolitisieren und an die Lebenserwartung zu koppeln. Mit der Berechnung der Lebenserwartung wurde das unabhängige Institut für langfristige Analysen «Dream» beauftragt. Zu genehmigen hat dies allerdings jeweils das Parlament: Alle fünf Jahre werden die Abgeordneten über die Festsetzung des Renteneintrittsalters in 15 Jahren abstimmen. Wenn also die Berechnungen von Dream für das Jahr 2035 ein Renteneintrittsalter von 69 Jahren ergeben, müssen die Abgeordneten das im Jahr 2020 beschliessen.

Freiwillige Beiträge in die private Altersvorsorge sind zudem steuerbefreit. Bei einem Grenzsteuersatz von bis zu 56% bietet das erhebliche Anreize, zusätzlich privat vorzusorgen, was letztlich auch bei der Entlastung der Sozialversicherung und bei der Flexibilisierung des Altersrücktritts hilft.

Frankreich

Ende der 1950er Jahre lag das Eintrittsalter für die staatliche Rente noch bei 65 Jahren. Präsident Mitterrand senkte es Anfang der 80er auf 60 Jahre. Damit fingen die Sorgen an. Nur mühsam haben die Regierungen es seither geschafft, das Rentenalter wieder auf 62 Jahre anzuheben. Tatsächlich gehen die Franzosen durchschnittlich mit rund 60,5 Jahren in Rente. Somit scheiden die Franzosen etwa vier Jahre früher aus dem Arbeitsmarkt aus als die Menschen in den übrigen OECD-Ländern.5 Das macht das System teuer. Frankreich gibt fast 14% seines BIP für die Renten aus.

Ende der 1950er Jahre lag das Eintrittsalter für die staatliche Rente noch bei 65 Jahren. Präsident Mitterrand senkte es Anfang der 80er auf 60 Jahre. Damit fingen die Sorgen an. Nur mühsam haben die Regierungen es seither geschafft, das Rentenalter wieder auf 62 Jahre anzuheben. Tatsächlich gehen die Franzosen durchschnittlich mit rund 60,5 Jahren in Rente. Somit scheiden die Franzosen etwa vier Jahre früher aus dem Arbeitsmarkt aus als die Menschen in den übrigen OECD-Ländern.5 Das macht das System teuer. Frankreich gibt fast 14% seines BIP für die Renten aus.

Der derzeitige Präsident Macron schlägt nun vor, ab 2025 eine Einheitskasse für alle einzurichten. Sein Plan sieht ein System vor, in dem Arbeitnehmer ihr Berufsleben lang Punkte für die Rente sammeln können. Durch das Punktesystem soll der Rentenbeginn vor dem künftigen «Gleichgewichtsalter» von 64 Jahren möglich sein, allerdings nur mit grösseren Abschlägen. Länger zu arbeiten bringt dagegen Pluspunkte. Welche Reaktionen – vor allem der Gewerkschaften – dieser Reformplan hervorrufen wird, ist nicht absehbar. Noch im Wahlkampf versprach Macron, nicht am Renteneintrittsalter 62 zu rütteln. Weiterhin ausser Acht gelassen wird das Element einer privatwirtschaftlichen Altersvorsorge, so dass die Reform die Staatsausgaben kaum senken dürfte.

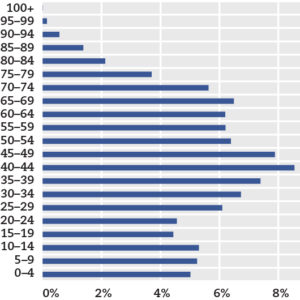

Italien

Italien hat äusserst ungünstige Voraussetzungen: Die Geburtenrate zählt seit einigen Jahrzehnten zu den niedrigsten der Welt (2016: 1,34 Kinder pro Frau), der Bevölkerungsanteil der Babyboomer, die in den nächsten 15 Jahren in Rente gehen, ist ausserordentlich hoch und das Rentensystem basiert auf einem reinen Umlageverfahren. Die heutigen Rentenausgaben belaufen sich auf schwindelerregende 17% des Bruttoinlandsproduktes, nur Griechenland übertrifft diesen Wert noch. Zum Vergleich: Der OECD-Durchschnitt liegt zwischen 7 und 8%.

Italien hat äusserst ungünstige Voraussetzungen: Die Geburtenrate zählt seit einigen Jahrzehnten zu den niedrigsten der Welt (2016: 1,34 Kinder pro Frau), der Bevölkerungsanteil der Babyboomer, die in den nächsten 15 Jahren in Rente gehen, ist ausserordentlich hoch und das Rentensystem basiert auf einem reinen Umlageverfahren. Die heutigen Rentenausgaben belaufen sich auf schwindelerregende 17% des Bruttoinlandsproduktes, nur Griechenland übertrifft diesen Wert noch. Zum Vergleich: Der OECD-Durchschnitt liegt zwischen 7 und 8%.

Doch in Italien beschreitet man merkwürdige Wege. Seit dem 1. April 2019 gilt mit der neuen Rentenregelung die «Quote 100». Das heisst, der Renteneintritt ist möglich, wenn das Alter und die Beitragsjahre zusammen die Summe 100 ergeben. Das bisherige gesetzliche Rentenalter 65 wurde aufgehoben. Diese neue Regelung bewirkt, dass viele Italiener nun bereits mit 62 Jahren in Rente gehen können, weil sie schon mindestens 38 Beitragsjahre beisammenhaben. Für Frauen genügen schon 35 Beitragsjahre. Die Regierung hofft, dass durch den früheren Renteneintritt Arbeitsplätze für Jüngere frei werden, denn die Arbeitslosigkeit der 15- bis 34-Jährigen liegt bei 20%. Angesichts des Anstiegs des Altersquotienten auf über 80% in den nächsten zwei Jahrzehnten wird die gewählte Regelung «Quote 100» wohl nicht lange Bestand haben und Italien zu einer radikalen Reform zwingen.

Japan

Japan ist ein Land, das zunehmend vergreist. Doch wenn es nach dem Willen der Regierung geht, soll sich Japan in eine «alterslose Gesellschaft» verwandeln. Menschen, die das ordentliche Rentenalter 65 Jahre erreichen, sollen nicht automatisch als Rentner betrachtet werden. Sie sollen die Möglichkeit haben, über das Rentenalter hinaus zu arbeiten. Davon machen sehr viele Japaner Gebrauch. Kaum einer geht vorzeitig in den Ruhestand, der ab Alter 60 möglich ist. Im Gegensatz zu vielen westlichen Industriestaaten arbeiten die Japaner im Durchschnitt sogar rund vier Jahre über das gesetzliche Rentenalter hinaus, obwohl seit 2013 das Referenzrentenalter von 60 auf 65 angehoben worden ist. Denn Japans jüngste Rentnergeneration ist die fitteste aller Zeiten. Zu verdanken hat sie dies vor allem dem teuren Gesundheitssystem.

Japan ist ein Land, das zunehmend vergreist. Doch wenn es nach dem Willen der Regierung geht, soll sich Japan in eine «alterslose Gesellschaft» verwandeln. Menschen, die das ordentliche Rentenalter 65 Jahre erreichen, sollen nicht automatisch als Rentner betrachtet werden. Sie sollen die Möglichkeit haben, über das Rentenalter hinaus zu arbeiten. Davon machen sehr viele Japaner Gebrauch. Kaum einer geht vorzeitig in den Ruhestand, der ab Alter 60 möglich ist. Im Gegensatz zu vielen westlichen Industriestaaten arbeiten die Japaner im Durchschnitt sogar rund vier Jahre über das gesetzliche Rentenalter hinaus, obwohl seit 2013 das Referenzrentenalter von 60 auf 65 angehoben worden ist. Denn Japans jüngste Rentnergeneration ist die fitteste aller Zeiten. Zu verdanken hat sie dies vor allem dem teuren Gesundheitssystem.

Kanada

Kanada hat die 2012 angekündigte Erhöhung des Rentenalters von 65 auf 67 Jahre in der Zwischenzeit wieder zurückgenommen und sich stattdessen für die Einführung eines Referenzalters bei 65 Jahren entschieden. Jeder Bürger soll selber entscheiden können, wann er zwischen 60 und 70 Jahren in Pension gehen will. Durch die individuelle Wahl des Zeitpunkts des Rentenbezugs kann die Höhe der Rente selbst bestimmt werden. Begleitet wurden die Anpassungen von einer markanten Erhöhung der Minimalrentenzulagen für einkommensschwache und alleinstehende Rentner sowie von steuerlichen Erleichterungen für eine weitergehende private Vorsorge. Arbeitgeber- wie auch Arbeitnehmerbeiträge wurden entsprechend angehoben.

Kanada hat die 2012 angekündigte Erhöhung des Rentenalters von 65 auf 67 Jahre in der Zwischenzeit wieder zurückgenommen und sich stattdessen für die Einführung eines Referenzalters bei 65 Jahren entschieden. Jeder Bürger soll selber entscheiden können, wann er zwischen 60 und 70 Jahren in Pension gehen will. Durch die individuelle Wahl des Zeitpunkts des Rentenbezugs kann die Höhe der Rente selbst bestimmt werden. Begleitet wurden die Anpassungen von einer markanten Erhöhung der Minimalrentenzulagen für einkommensschwache und alleinstehende Rentner sowie von steuerlichen Erleichterungen für eine weitergehende private Vorsorge. Arbeitgeber- wie auch Arbeitnehmerbeiträge wurden entsprechend angehoben.

Schweden

Schweden geht einen innovativen Weg, um eine nachhaltige Finanzierung der Sozialversicherung gewährleisten zu können. Die Höhe der Rente hängt direkt von der demografischen und der wirtschaftlichen Entwicklung ab. Jahrgänge mit einer höheren Lebenserwartung erhalten eine kleinere Rente für dasselbe angesparte Kapital. Bei einer Erhöhung der Lebenserwartung um ein Jahr muss ein Schwede gemäss einer Faustregel acht Monate länger arbeiten, um wieder auf die gleiche Rente zu kommen. Darüber hinaus gibt es kein fixes Rentenalter mehr, sondern der Rentenbeginn kann zwischen Alter 61 und 67 gewählt werden. Dieser Korridor wird ab 2026 auf 64 bis 69 Jahre erhöht.

Schweden geht einen innovativen Weg, um eine nachhaltige Finanzierung der Sozialversicherung gewährleisten zu können. Die Höhe der Rente hängt direkt von der demografischen und der wirtschaftlichen Entwicklung ab. Jahrgänge mit einer höheren Lebenserwartung erhalten eine kleinere Rente für dasselbe angesparte Kapital. Bei einer Erhöhung der Lebenserwartung um ein Jahr muss ein Schwede gemäss einer Faustregel acht Monate länger arbeiten, um wieder auf die gleiche Rente zu kommen. Darüber hinaus gibt es kein fixes Rentenalter mehr, sondern der Rentenbeginn kann zwischen Alter 61 und 67 gewählt werden. Dieser Korridor wird ab 2026 auf 64 bis 69 Jahre erhöht.

Einzigartig ist die automatische Anpassung der Rentenhöhe an wirtschaftliche Ergebnisse: Falls die Ausgaben die Einnahmen des Rentenfonds übersteigen und der Fonds in eine Unterdeckung gerät, werden die Renten nach unten korrigiert. Die Rentenkorrektur erfolgt dabei nach rein mathematischen Regeln und wird politisch nicht beeinflusst.

Tschechien

Mit den Renten in Tschechien könnte es schon bald schwerwiegende Probleme geben. Die Regierung hat kürzlich entschieden, trotz der aufgrund steigender Altersbezüge prognostizierten Defizite von einer Erhöhung des Renteneintrittsalters abzusehen. Die Tschechen werden auch weiterhin spätestens mit 65 Jahren in den Ruhestand gehen. Es wird befürchtet, dass bei einer Erhöhung des Rentenalters die Zahl der arbeitslosen älteren Menschen stiege, da diese gemäss heutiger Erfahrung nach Alter 60 schwer eine Arbeit finden. Dadurch verschöbe sich das Problem lediglich in die Sozialhilfe und die übrigen staatlichen Unterstützungsmassnahmen. Die Regierung will nun die Gesellschaft mit einer Gesamtstrategie umfassend auf den demografischen Wandel vorbereiten. Dabei soll nicht nur das Rentensystem allein betrachtet werden, sondern die Sozialreform soll weitergehend auch das Gesundheitswesen, die Sozialdienste, die Wohn- und Familienpolitik, den Arbeitsmarkt und weitere Bereiche des öffentlichen Interesses umfassen.

Mit den Renten in Tschechien könnte es schon bald schwerwiegende Probleme geben. Die Regierung hat kürzlich entschieden, trotz der aufgrund steigender Altersbezüge prognostizierten Defizite von einer Erhöhung des Renteneintrittsalters abzusehen. Die Tschechen werden auch weiterhin spätestens mit 65 Jahren in den Ruhestand gehen. Es wird befürchtet, dass bei einer Erhöhung des Rentenalters die Zahl der arbeitslosen älteren Menschen stiege, da diese gemäss heutiger Erfahrung nach Alter 60 schwer eine Arbeit finden. Dadurch verschöbe sich das Problem lediglich in die Sozialhilfe und die übrigen staatlichen Unterstützungsmassnahmen. Die Regierung will nun die Gesellschaft mit einer Gesamtstrategie umfassend auf den demografischen Wandel vorbereiten. Dabei soll nicht nur das Rentensystem allein betrachtet werden, sondern die Sozialreform soll weitergehend auch das Gesundheitswesen, die Sozialdienste, die Wohn- und Familienpolitik, den Arbeitsmarkt und weitere Bereiche des öffentlichen Interesses umfassen.

Schweiz

Die Schweiz steht im Reformstau: Seit über 20 Jahren wurden alle grundlegenden Reformbemühungen im Sozialversicherungsbereich vom Volk abgelehnt. Mit der AHV 21 verabschiedete der Bundesrat im September 2019 eine Reformbotschaft, wonach das Rentenalter zwischen 62 und 70 Jahren flexibilisiert und die bisherigen 65 Jahre bloss noch als Referenzrentenalter gelten sollen. Die Sozialpartner schlagen zusätzlich vor, in der 2. Säule den Umwandlungssatz im BVG auf 6% zu senken, den Koordinationsabzug zu halbieren und die Altersgutschriftensätze neu festzulegen. Finanziert werden soll dieser Vorschlag mit zusätzlichen Lohnprozenten.

Die Schweiz steht im Reformstau: Seit über 20 Jahren wurden alle grundlegenden Reformbemühungen im Sozialversicherungsbereich vom Volk abgelehnt. Mit der AHV 21 verabschiedete der Bundesrat im September 2019 eine Reformbotschaft, wonach das Rentenalter zwischen 62 und 70 Jahren flexibilisiert und die bisherigen 65 Jahre bloss noch als Referenzrentenalter gelten sollen. Die Sozialpartner schlagen zusätzlich vor, in der 2. Säule den Umwandlungssatz im BVG auf 6% zu senken, den Koordinationsabzug zu halbieren und die Altersgutschriftensätze neu festzulegen. Finanziert werden soll dieser Vorschlag mit zusätzlichen Lohnprozenten.

Was muss die Schweiz aufgrund der Erfahrungen anderer Länder beachten?

- Das Dreisäulenprinzip muss geschützt werden, um die Sozialversicherung langfristig zu stabilisieren und weniger anfällig auf einzelne Ereignisse zu machen.

- Die versicherungstechnischen Parameter wie beispielsweise das Rentenalter, der Umwandlungssatz, der Mindestzins usw. müssen entpolitisiert werden.

- Die Ablösung des ordentlichen Rentenalters durch ein Referenzrentenalter mit weitestgehender Flexibilisierung des individuellen Rentenbezugs ist zu begrüssen.

- Die Lebenserwartung sollte für die Festsetzung eines Referenzrentenalters mitberücksichtigt werden: Die Höhe und/oder die Bezugsdauer der Altersrente sollte an die generationenbezogene Lebenserwartung gekoppelt werden.

- Die rentenrelevanten Parameter sollten durch unabhängige Fachstellen periodisch berechnet werden. Der Anpassungsmechanismus muss dabei genau festgelegt, für alle gleich und nachvollziehbar sein.

- Für Mann und Frau sollte das gleiche Referenzrentenalter gelten.

- Die Seite des Arbeitsmarktes ist nicht zu vernachlässigen. Er ist durch die Förderung der (Weiter-)Bildungsmöglichkeiten zu stabilisieren.

- Durch Schaffung von Anreizen für Arbeitgeber, ältere Arbeitnehmer weiter zu beschäftigen oder einzustellen, und vor allem in der Aus- und Weiterbildung von jüngeren Arbeitnehmern kann das Humankapital sichergestellt werden.

- Der soziale Friede muss gewahrt werden. Es sind geeignete Massnahmen zu ergreifen, damit sich die Lohnschere zwischen den höchsten und den tiefsten Löhnen nicht weiter öffnet. Das Verhältnis zwischen tiefstem und höchstem Lohn hat sich in den letzten zehn Jahren von 1:45 auf über 1:50 erhöht.

Die Selbstbestimmung ist zu fördern: Man sollte die Einführung von Lebensarbeitszeitmodellen in Betracht ziehen, die für jede Person eine individuelle, flexible und bedürfnisorientierte Aufteilung zwischen Ausbildung, Erwerbstätigkeit, Familienplanung, Auszeit und Ruhestand über die gesamte Lebensdauer zulassen. Ein Punktesystem könnte hierzu dienlich sein.

Quelle: Bundesamt für Statistik (BfS) ↩

Bereits erschienene Artikel im «Schweizer Monat»: Dezember 2013:

José Piñera zu Chile und Karl Reichmuth zu Schweden. Dezember 2015:

Jean-Pascal Ammann zu Dänemark. Februar 2019: Peter Münch-Heubner zu Australien, Kanada und Tschechien. ↩Art. 111 BV. ↩

Art. 113 BV. ↩